Суть справи: 4,7 млн – переказ на картку під питанням

Фігурант: Фізична особа (не ФОП), яка протягом року здійснювала приватні перекази з картки на картку на загальну суму 4,7 мільйона гривень.

Що сталося:

- Національний банк України передав дані про ці операції до Державної податкової служби.

- ДПС кваліфікувала перекази як незадекларований дохід.

- Податкова нарахувала 19,5% податку (18% ПДФО + 1,5% військовий збір) на всю суму.

- Особа оскаржила рішення в суді:

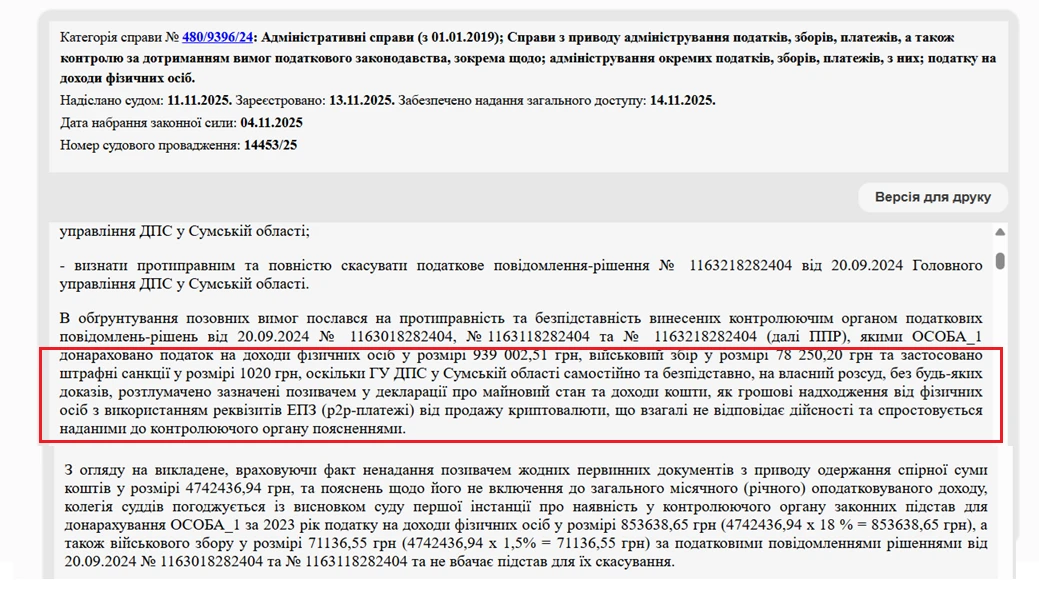

- Рішення суду першої інстанції: позов відхилено. Донарахування залишилося.

- Рішення апеляційного суду: апеляцію відхилено. Рішення першої інстанції залишено без змін (справа №480/9396/24)

Аргументи податкової: чому нарахували податок

1. Інформація від Нацбанку

Податкова отримала офіційні дані про картковий оборот фізичної особи від НБУ. Банки зобов’язані звітувати про значні обороти на картках громадян.

2. Відсутність джерела доходу

Особа діяла не як ФОП, не отримувала дохід офіційно (немає довідки про зарплату), не декларувала жодних доходів. Звідки тоді 4,7 млн грн на картці?

3. Презумпція оподатковуваного доходу

За логікою податкової: якщо гроші надійшли на картку і немає доказів, що це не дохід – це дохід, який підлягає оподаткуванню за ставкою 18% + 1,5% (Від редакції: у рішенні суду фігурує ставка 1,5% військового збору, адже, передбачалося донарахування збору у 2024 році за поданою самим позивачем декларації про майновий стан і доходи).

4. Обов’язок довести протилежне лежить на платнику

Згідно з податковим законодавством, платник повинен довести, що отримані кошти не є оподатковуваним доходом.

Ключові висновки:

- Виписки з банку – лише доказ для підприємницького характеру коштів.

- Потрібні договори, розписки для підтвердження.

- Обов’язок доведення лежить на платнику, а не на податковій.

- Систематичні великі перекази привертають увагу ДПС.

- 19,5% податку (18% ПДФО + 1,5% ВЗ (у 2025 році ставка військового збору вже становить 5%) можуть донарахувати на всю суму.

Джерело: Команда адвокатів Богдана Янківа

Читайте більше:

(Не)безпечні перекази на особисту картку та податкові наслідки у 2025 році

Фінансовий моніторинг карткових переказів буде постійним процесом, – Гетманцев

Переказав другу гроші – сплати податок? Нові нюанси банківських операцій

Картка під наглядом: нові інструменти ДПС для відстеження онлайн-продажів

Законні способи отримувати перекази з-за кордону без сплати податків