Нещодавно відбувся Форум «Діалог влади з бізнесом: виклики та нові можливості для розвитку ММСП», де представники влади та бізнесу обговорювали важливі питання щодо покращення мікроклімату в країні та зменшення тиску на сам бізнес з боку влади.

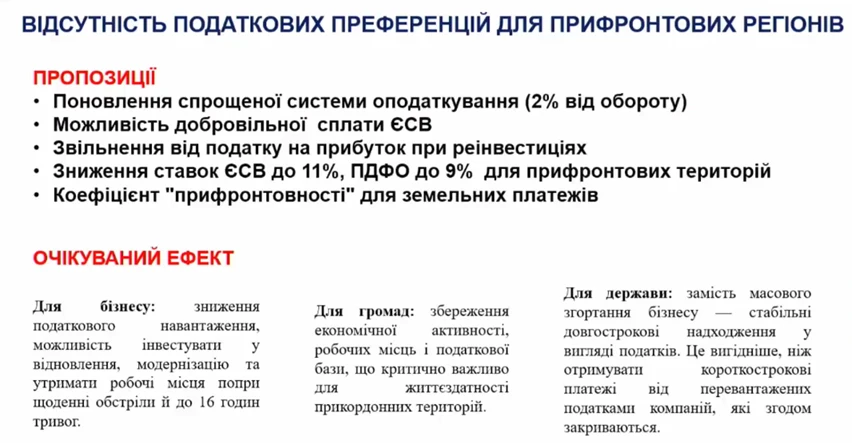

Одним із важливих питань стало питання діяльності бізнесу на прифронтових територіях, а саме питання податкового навантаження та відсутність податкових преференцій для прифронтових регіонів.

Пропозиція для вирішення цієї проблеми від Голови Сумської Ради Підприємців Богдана Мосунового:

- поновлення спрощеної системи оподаткування (2% від обороту);

- можливість добровільної сплати ЄСВ;

- звільнення від податку на прибуток при реінвестиціях;

- зниження ставок ЄСВ до 11%, ПДФО до 9% для прифронтових територій;

- коефіцієнт «прифронтовності» для земельних платежів.

Ці кроки знизять податкове навантаження на бізнес, дадуть можливість інвестувати у відновлення, модернізацію та утримувати робочі місця попри щоденні обстріли та тривалі тривоги.

А для громад це буде збереження економічної активності, робочих місць і податкової бази, що критично важливо для життєздатності прикордонних територій.

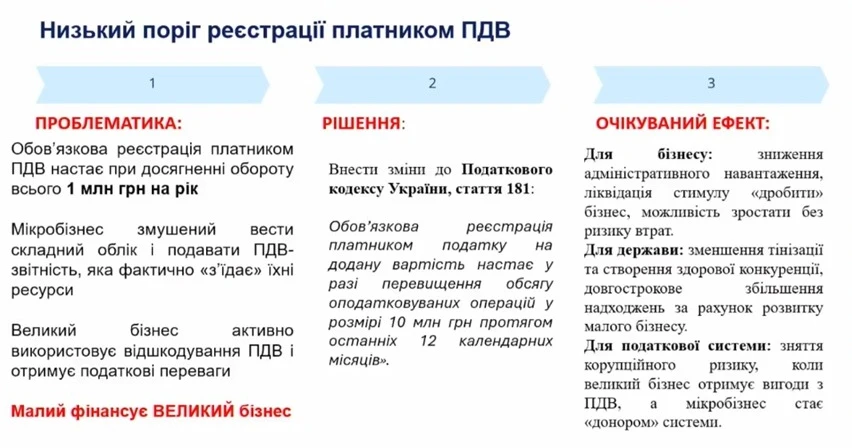

Також однією із проблем прифронтового бізнесу є низький поріг реєстрації платником ПДВ

Так, обов'язкова реєстрація платником ПДВ настає при досягненні обороту всього 1 млн грн на рік. І за таких умов мікробізнес змушений вести складний облік і подавати ПДВ-звітність, яка фактично «з'їдає» їхні ресурси. І при цьому великий бізнес активно використовує відшкодування ПДВ і отримує податкові переваги.

Рішенням цієї проблеми є внесення змін до ст. 181 Податкового кодексу України:

«Обов'язкова реєстрація платником податку на додану вартість настає у разі перевищення обсягу оподаткованих операцій у розмірі 10 млн грн протягом останніх 12 календарних місяців».

Джерело: Українська рада бізнесу

Читайте більше:

Регіональний підхід до встановлення коефіцієнту зарплати для бронювання: пропозиції бізнесу

ФОПи можуть отримати право на бронювання – що пропонують бізнес і влада

Нові ліміти доходів для платників ЄП та нові правила перевірки ФОП: новий законопроєкт