🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Відрядження, підзвітні кошти

18.06.2025

Розрахунок середньої зарплати для оплати відрядження

На прикладах пояснюємо, як визначити розрахунковий період, які виплати включаються до сукупного доходу, як враховується кількість фактично відпрацьованих днів та як обчислюється середньоденна зарплата, у тому числі у випадках відсутності повного розрахункового періоду

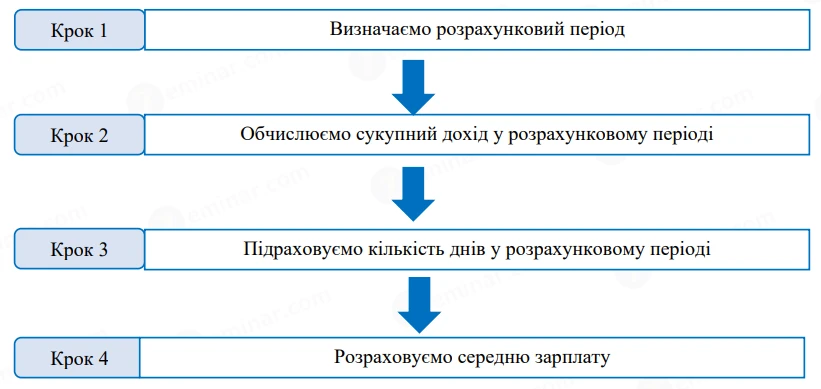

- Крок 1. Визначаємо розрахунковий період

- Крок 2. Обчислюємо сукупний дохід в розрахунковому періоді

- Крок 3. Підраховуємо кількість днів в розрахунковому періоді

- Крок 4. Розраховуємо середню зарплату

Для оплати службових відряджень середня заробітна плата обчислюється, виходячи з виплат за 2 місяці (п.1 Порядку обчислення середньої заробітної плати, затверджений постановою Кабміну від 08.02.1995 №100, далі – Порядок №100)

Алгоритм розрахунку середньої зарплати

Крок 1. Визначаємо розрахунковий період

Пунктом 2 Порядку №100 передбачено, що така середня зарплата обчислюється виходячи з виплат за останні 2 календарні місяці роботи, що передують місяцю, в якому відбувається подія, з якою пов’язана відповідна виплата.

Тобто в загальному випадку розрахунковий період становить 2 місяці.

Але якщо протягом останніх 2 календарних місяців, що передують місяцю, в якому відбувається подія, з якою пов’язана відповідна виплата, працівник не працював, середня заробітна плата обчислюється виходячи з виплат за попередні два місяці роботи.

Далі в таблиці наведемо приклади визначення розрахункового періоду для різних ситуацій.

Розрахунковий період для обчислення середньої зарплати за 2 місяці залежно від кількості відпрацьованого часу

Ситуація | Розрахунковий період | Приклад |

Працівник відпрацював більше 2 календарних місяців | Останні 2 календарні місяці роботи, що передують події, з якою пов’язана виплата (абз. 4 п. 2 Порядку №100) | Працівник працює на підприємстві з 2023 року. З 18 серпня 2025 року він перебував у відрядженні. Розрахунковий період: червень - липень 2025 року. |

Протягом останніх 2 календарних місяців працівник не працював (хворів і був у відпустці) | Якщо протягом останніх 2 календарних місяців, що передують події, з якою пов’язана виплата, він не працював – попередні 2 місяці роботи (абз. 5 п. 2 Порядку №100) | В квітні 2025 року працівника направлено у відрядження. У березні він перебував у відпустці, в лютому – хворів, тобто за ці місяці немає жодного відпрацьованого дня. Розрахунковим періодом буде грудень 2024 – січень 2025. |

Працівник відпрацював менше 2 календарних місяців | 2 місяці, що передують місяцю, в якому відбувається відповідна подія. При цьому розрахунок проводимо за фактично відпрацьований час протягом 2 місяців, що передують місяцю, в якому відбувається така подія | Працівник працює на підприємстві з 10.02.2025 р. З 03.04.2025 р. його направлено у відрядження. Розрахунок проводимо з виплат за період 10.02.2025 − 31.03.2025 р. |

Подія, з якою пов’язана виплата, настала в місяці прийняття на роботу | Розрахунок середньої зарплати проводимо виходячи з окладу (тарифної ставки) або МЗП. | Працівника прийнято на роботу на підприємство з 03.04.2025 р. З 24.04.2025 р. його направлено у відрядження. Умовами трудового договору йому встановлено оклад 10000 грн та надбавку за складність та напруженість в роботі (50 % від окладу). Середню зарплату розраховуємо виходячи з окладу 10000 грн. Умовний розрахунковий період: лютий - березень 2025 року. |

Крок 2. Обчислюємо сукупний дохід в розрахунковому періоді

Виплати, що включають в розрахунок середньої зарплати, перелічені в п. 3 Порядку №100, а ті, які не включають – в п. 4 Порядку. Крім того, до сукупного доходу включаються тільки ті виплати, що безпосередньо пов’язані з відпрацьованим часом:

- оклад;

- надбавки та доплати;

- виробничі премії, що не мають разового характеру.

Отже, дні й суми нарахувань за періоди хвороби, відпускних або відрядження (якщо він оплачений за середнім заробітком), простою виключаються з розрахункового періоду та із сукупного доходу. Також не включаються до сукупного доходу суми будь-якої матеріальної допомоги (як оподатковуваної, так і не оподатковуваної).

Приклад 1. Працівника направлено у відрядження з 17 квітня 2025 року. В розрахунковому періоді (лютий-березень 2025 року) йому нараховано: оклад – 18000 грн, надбавка за складність та напруженість в роботі – 9000 грн, а також відпускні в сумі 5000 грн.

Оклад та надбавку включаємо до сукупного доходу, а відпускні – ні, оскільки їх не включають до розрахунку середньої зарплати за 2 місяці. Це прямо передбачено Порядком №100. Таким чином, до розрахунку включається дохід в сумі 27000 грн (18000 оклад + 9000 надбавка).

Крок 3. Підраховуємо кількість днів в розрахунковому періоді

До розрахунку включають усі фактично відпрацьовані дні, які припадають на розрахунковий період. Не враховуються лише ті періоди:

а) протягом яких працівник не працював з законодавчих причин, і за ним не зберігався заробіток або зберігався частково (абз. 7 п. 2 Порядку №100). Зокрема, це: відпустка за свій рахунок, відпустка для догляду за дитиною до 3 (6) років, простій, який оплачений із розрахунку 2/3 тарифної ставки;

б) коли за працівником зберігався середній заробіток (абз. 2 п. 4 Порядку №100). А саме: період виконання державних і громадських обов’язків (у тому числі військова служба), щорічна відпустка та інші види оплачуваних відпусток, відрядження, оплачені за середньою зарплатою, а також період хвороби та відпустки у зв’язку з вагітністю та пологами (абз. 2 п. 4 Порядку №100).

Приклад 2. Працівнику розраховують середню зарплату за 2 місяці. В розрахунковому періоді (лютий-березень 2025 року) він з 1 по 9 лютого хворів, з 1 по 14 березня був у щорічній відпустці.

Дні, що не відпрацьовані у зв’язку з перебуванням у відпустці та тимчасовою непрацездатністю, не враховують при розрахунку середньої зарплати за 2 місяці. Будуть враховані лише фактично відпрацьовані дні: 15 р.дн. лютого + 11 р.дн. березня = 26 р.дн.

Крок 4. Розраховуємо середню зарплату

Середня зарплата (СЗП) розраховується виходячи з виплат за 2-місячний період за такою формулою:

СЗП = В : К роб.дн.(год),

де В – виплати, що включаються до розрахунку, нараховані в розрахунковому періоді (крок 2);

К роб.дн. (год) – кількість відпрацьованих робочих днів (годин), що припадають на місяці розрахункового періоду (див. крок 3).

Приклад 3. Працівника направлено у відрядження з 17 квітня 2025 року. В розрахунковому періоді йому нараховано:

- лютий: оклад за 15 відпрацьованих днів – 11000 грн, та лікарняні з 1 по 9 лютого в сумі 7000 грн (суми умовні);

- березень: оклад за 11 відпрацьованих днів – 9000 грн, відпускні з 1 по 14 березня в сумі 5000 грн (суми умовні);

Лікарняні (7000 грн) та відпускні (5000 грн) не враховуємо у розрахунку середньої зарплати за 2 місяці. Також не приймаємо до розрахунку дні, пропущені через ці причини відсутності на роботі. Середня зарплата буде складати:

(11000 оклад лютого + 9000 оклад березня) : (15 відпр.дн.лютого + 11 відпр.дн.березня) = 769,23 грн.

Якщо середня зарплата розраховується, виходячи з окладу (тарифної ставки) або МЗП, то алгоритм її розрахунку такий:

1. Обчислюємо умовний дохід працівника за 2 місяці:

оклад × 2 місяця = умовний дохід

2. Розраховуємо середньоденну заробітну плату:

ЗПср = умовний дохід : робочі дні за графіком за 2 місяці, що передують місяцю настання відповідної події

Приклад 4. Працівника прийнятна роботу 03.04.2025 р. 24.04.2025 р. його було направлено у відрядження. Оклад працівника 12000 грн. Фактичного розрахункового періоду у цій ситуації немає.

Але відповідно до абз. 2 п. 8 Порядку №100 ми беремо робочі дні за останні два календарні місяці, що передують місяцю, в якому відбувається подія, з якою пов’язана відповідна виплата, – тобто робочі дні за лютий-березень 2025 року.

Загальна кількість р.дн. згідно з графіком роботи підприємства – 41 (20 лютого + 21 березня). Розрахуємо середньоденну зарплату:

12 000 × 2 : 41 = 585,37 грн.

Джерело: 7eminar

Шаблони та зразки:

Наказ про відрядження у вихідний день з оплатою у подвійному розмірі

Статті на тему:

Перехідне відрядження: як правильно оплатити

Авансовий звіт для закордонних відряджень: складання та затвердження

Аліменти

04.08.2026

Високий дохід матері не звільняє батька від аліментів: роз'яснення юристів

Навколо аліментів існує чимало поширених міфів, які можуть призвести до помилкових рішень та порушення прав дитини. Дехто вважає, що усної домовленості між батьками достатньо, інші переконані, що високий дохід одного з батьків звільняє іншого від обов'язку сплачувати аліменти. Насправді закон передбачає чіткі правила щодо утримання дітей, а право на аліменти належить насамперед самій дитині

Податкова та фінзвітність

04.08.2026

Заява 1-ОПП: хто може підписати її замість керівника

Податкова служба роз'яснює, що у разі тимчасової відсутності керівника, заяву за формою №1-ОПП може підписати уповноважена особа. Це можливо за наявності відповідної довіреності, або якщо повноваження такої особи підтверджені установчими документами

Податок на майно

04.08.2026

Чи потрібно сплачувати податок на нерухомість, якщо рада не ухвалила нове рішення

Якщо сільська, селищна, міська рада не прийняла рішення про встановлення ставок з податку на нерухоме майно, відмінне від земельної ділянки, то податок на нерухоме майно, відмінне від земельної ділянки, справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування податку на нерухоме майно, відмінне від земельної ділянки

ПДВ

04.08.2026

Передача пального замість грошей: чи виникає ПДВ

Якщо за умовами договору замовник компенсує перевізнику витрачене пальне не коштами, а передає власне пальне, така операція має податкові наслідки. Податківці роз'яснили, що для цілей ПДВ вирішальне значення має економічна сутність операції, а не спосіб її оформлення. Тому передача пального як компенсації розглядається як окрема операція з постачання товару

ПДВ

04.08.2026

Швидше розблокування податкових накладних і менше спорів: нові зобов'язання ДПС перед МВФ

Державна податкова служба може отримати нові критерії оцінки своєї роботи. Згідно з новим Меморандумом України з МВФ, до кінця 2026 року ДПС має запровадити систему KPI, яка враховуватиме не лише обсяги надходжень до бюджету, а й рівень сервісу для платників податків. Серед ключових завдань – скорочення строків розгляду заблокованих податкових накладних, зменшення кількості судових спорів та оперативне виконання судових рішень

ПДФО

04.08.2026

Службове авто для працівників за аутстафінгом: коли виникає додаткове благо

Чи виникає додаткове благо, якщо компанія надає службовий автомобіль працівникам, залученим за договором аутстафінгу? Податківці пояснили, у яких випадках користування транспортом не оподатковується, а коли його вартість доведеться включити до доходу фізособи та сплатити ПДФО і військовий збір

Відпустка, відпускні

04.08.2026

Чи має право працівник-іноземець на соціальну відпустку: роз'яснення

Іноземці, які офіційно працюють в Україні за дозволом на застосування праці, мають такі самі трудові права, як і громадяни України. Це стосується й права на соціальні відпустки. Зокрема, батько двох дітей може отримати додаткову оплачувану відпустку за умови, що інший з батьків не скористався таким правом

Судова практика

04.08.2026

Загибель працівника під час війни: за яких умов роботодавець нестиме відповідальність

Чи відповідає роботодавець за загибель працівника внаслідок ракетного удару під час виконання роботи? Верховний Суд сформував важливу правову позицію: сама по собі смерть працівника під час війни не означає автоматичної відповідальності роботодавця. Вирішальне значення має те, чи виконав він усі вимоги щодо охорони праці та безпеки, а також чи існує причинний зв’язок між його діями та трагедією

ПДВ

04.08.2026

Реєстрація зупиненої податкової накладної: яка дата вважається датою реєстрації

Згідно з роз'ясненнями, після того, як рішення про реєстрацію зупиненої податкової накладної або розрахунку коригування набуває чинності, документ реєструється в ЄРПН заднім числом. Датою реєстрації вважається та дата, коли податкова накладна була надіслана до ДПС для реєстрації, що зафіксовано у квитанції

РРО / ПРРО, фіскальні чеки

04.08.2026

Несправність РРО або ПРРО: чи загрожує штраф за неповідомлення податкової

Несправність РРО або ПРРО не лише ускладнює проведення розрахунків, а й накладає на бізнес обов’язок повідомити про проблему сервісний центр і податкову. Водночас законодавство не передбачає окремого штрафу за неповідомлення. Однак якщо через несправний касовий апарат розрахункові операції проводитимуться з порушенням вимог, фінансових санкцій уникнути не вдасться

Готівкові кошти, розрахунки

04.08.2026

Чи потрібно вказувати ІПН і повний номер картки в квитанціях: офіційне роз’яснення НБУ

Національний банк України спростував інформацію про нібито нові вимоги щодо обов’язкового зазначення на квитанціях за комунальні послуги податкового номера та повного номера банківської картки. У НБУ наголосили, що жодних нових правил не запроваджували, а чинні вимоги залишаються незмінними. Крім того, регулятор перевірить практику оформлення платіжних документів АТ «Укрпошта» на відповідність законодавству

Акцизний податок

04.08.2026

Запуск еАкцизу можуть перенести до 1 липня 2027 року

Запуск системи електронної акцизної марки, який мав стати одним із ключових етапів цифровізації контролю за обігом підакцизних товарів, можуть відкласти ще на рік. Після звернень бізнесу та через затримку з готовністю програмного забезпечення Мінцифри планує запропонувати уряду перенести обов’язкове впровадження еАкцизу на 1 липня 2027 року. Водночас тестування системи та підготовка ринку вже тривають