☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

РРО / ПРРО, фіскальні чеки

06.02.2025

Нова форма фіскального касового чека

Мінфін вніс зміни до порядку ведення розрахункових операцій, що стосуються форм розрахункових документів, обліку акцизних марок, використання спрощених назв товарів тощо. Хоча ці зміни набули чинності 11.01.2025, але їх запровадження відтерміновано до 1 березня 2025 року. Податківці розповіли про оновлені форми та зміст розрахункових документів, які діятимуть з 1 березня 2025 року

У Головному управлінні ДПС у Чернівецькій області звертають увагу платників податків користувачів РРО/ПРРО, що згідно наказу від 22.11.2024 № 601 (далі – Наказ №601) Міністерства фінансів України внесено зміни до наказу від 21.01.2016 №13 (далі – Наказ №13). Зокрема, до:Положення про форму та зміст розрахункових документів/електронних документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок) та Інструкції щодо заповнення Звіту про використання книг обліку розрахункових операцій (розрахункових книжок) за формою №ЗВР-1. Даними змінами передбачено:

- можливість зазначення у фіскальному касовому чеку спрощеної назви товару та використання для визначення групи товарів чи послуг Державного класифікатора продукції та послуг (ДК 016:2010);

- визначення ідентифікатора електронної марки акцизного податку/серійного номера електронної марки акцизного податку обов’язковим реквізитом розрахункового документа при роздрібній торгівлі алкогольними напоями, тютюновими виробами та рідинами, що використовуються в електронних сигаретах;

- доповнення форм розрахункових документів реквізитами паспортного документа та інформацією, необхідною для контролю обсягів проданих тютюнових виробів та алкогольних напоїв (для магазинів безмитної торгівлі);

- визначення понять «платіжний термінал, з’єднаний з реєстратором розрахункових операцій/програмним реєстратором розрахункових операцій» та платіжний термінал, поєднаний з реєстратором розрахункових операцій/програмним реєстратором розрахункових операцій»;

- низку виправлень з метою термінологічної узгодженості Наказу №13 з нормами іншого законодавства, зокрема законодавства у сфері платіжних послуг.

Цей наказ опубліковано в «Офіційному віснику» 10 січня 2025 року та набрав чинності з дня, наступного за днем його офіційного опублікування,тож перелічені вище зміни діють з 11 січня 2025 року.

Водночас, оновленою редакцією Наказу № 601 наказом Міністерства фінансів України від 30.12.2024 №674 «Про внесення зміни до пункту 4 наказу Міністерства фінансів України від 22 листопада 2024 року № 601», відтерміновано запровадження нових вимог до форми та змісту розрахункових документів.

Так, вказаними змінами продовжено до 1 березня 2025 року перехідний період для запровадження нових вимог до форми та змісту розрахункових документів, затверджених Наказом № 601.

Отже, оновлені форми та зміст розрахункових документів діятимуть з 1 березня 2025 року.

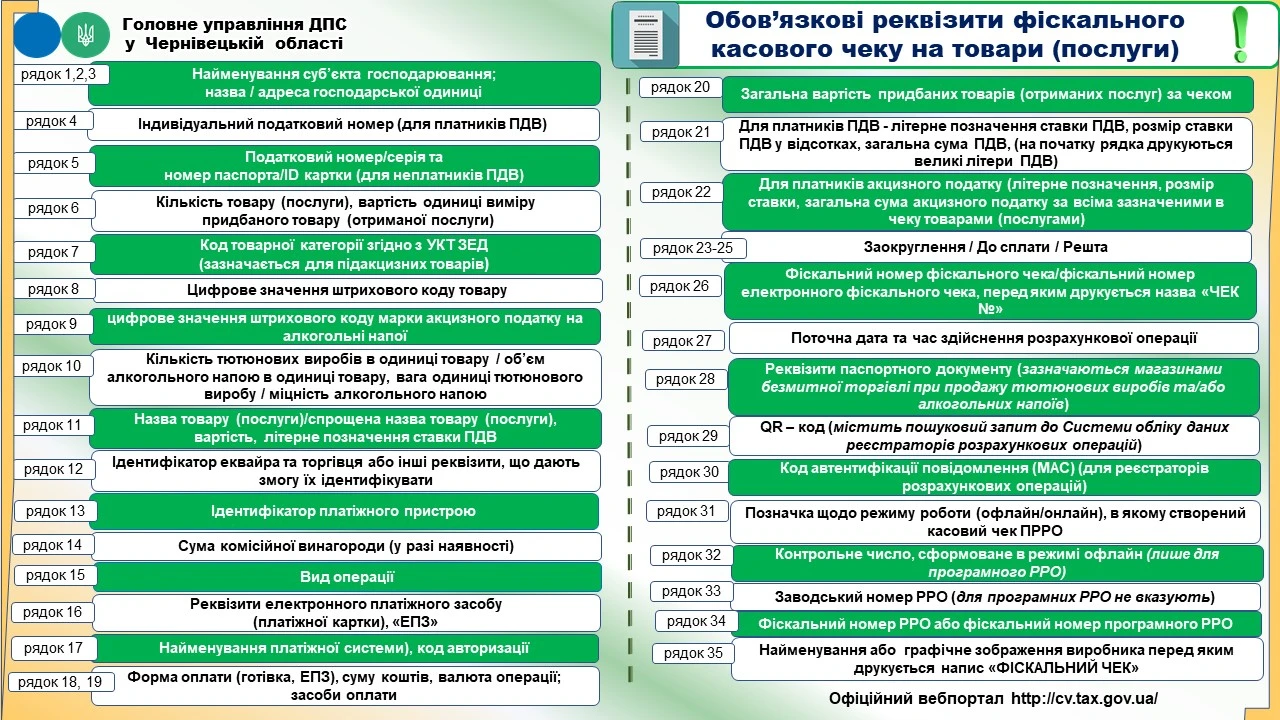

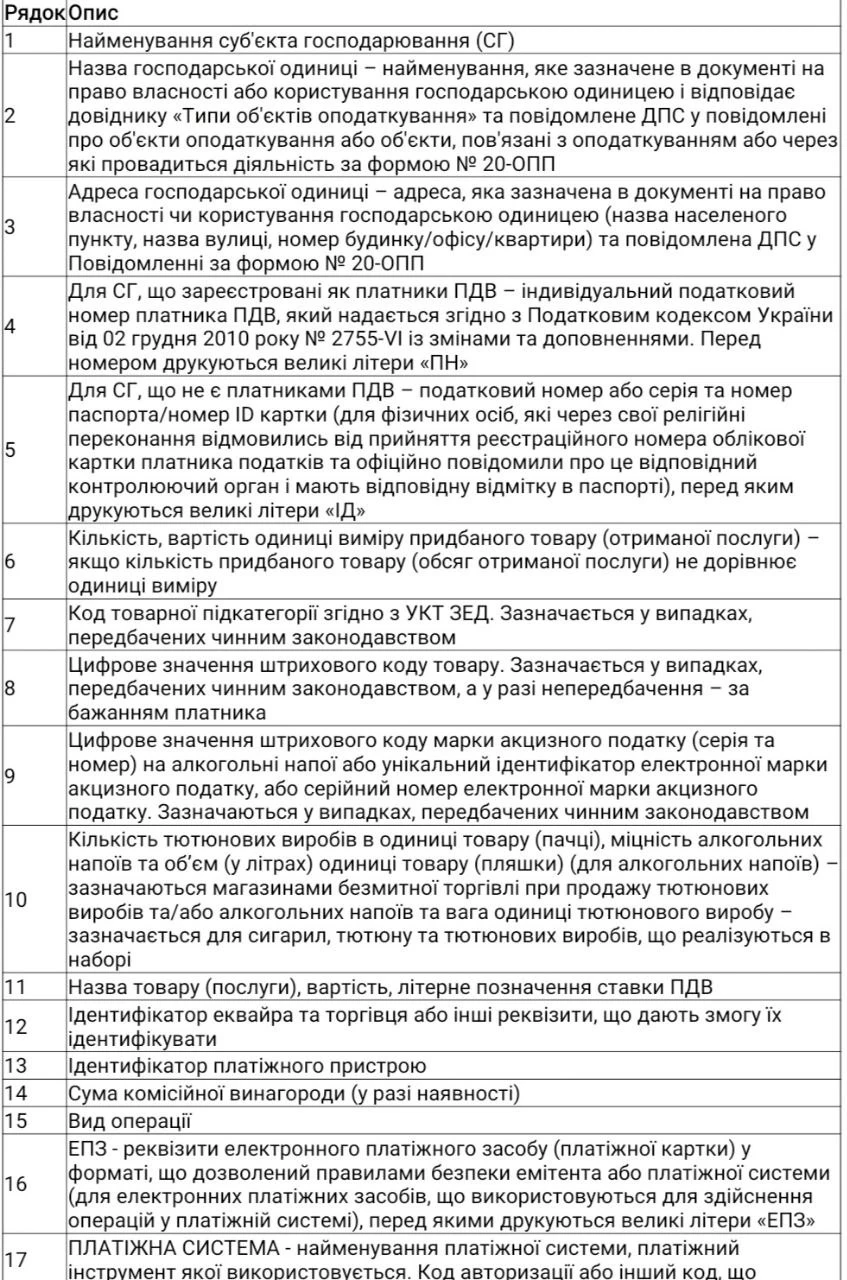

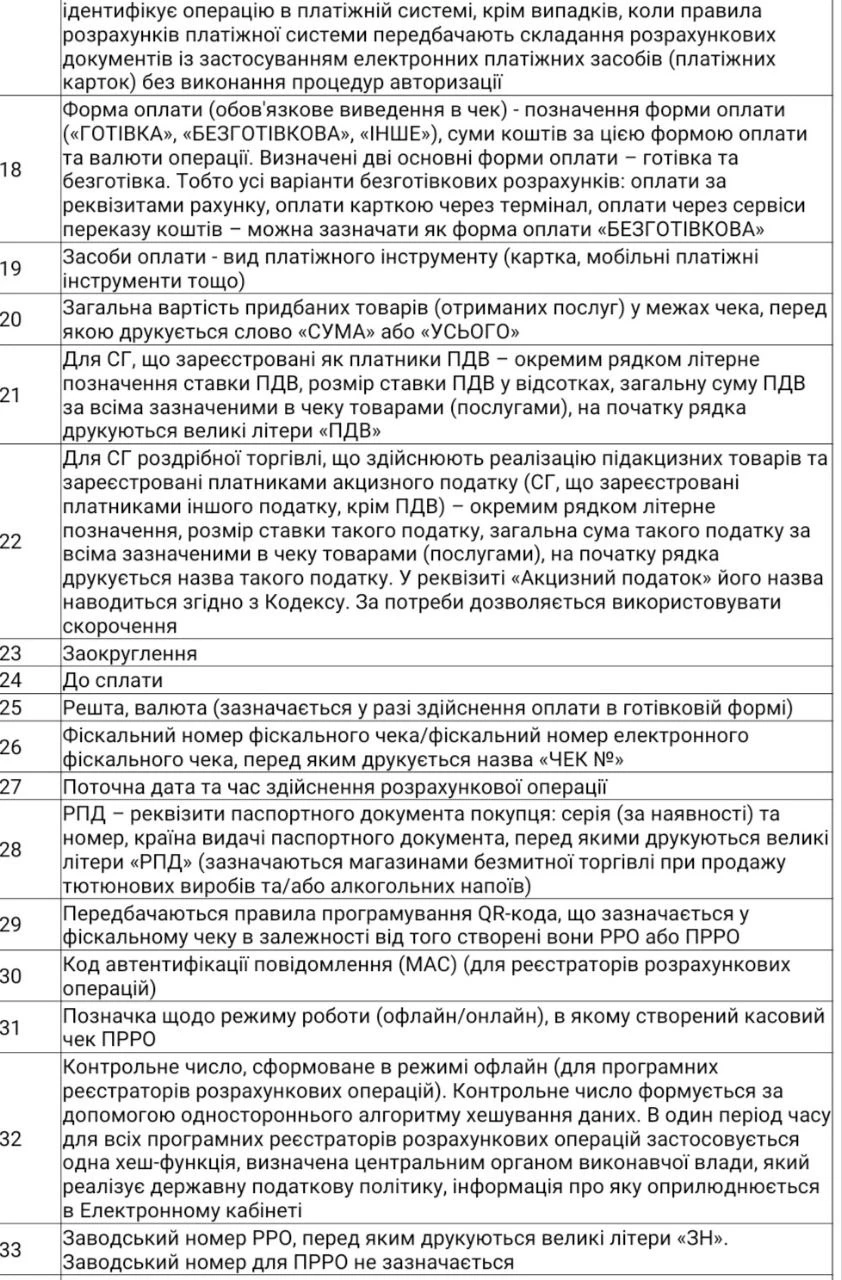

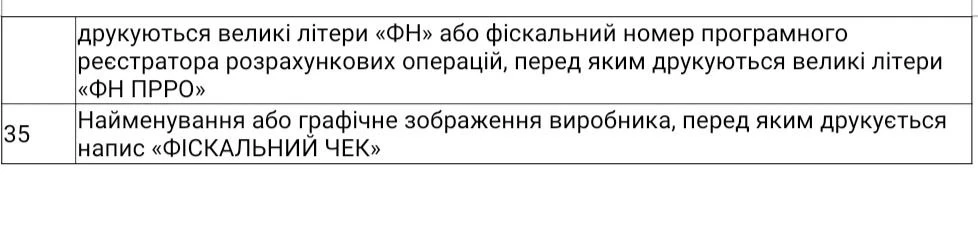

Реквізити фіскального касового чека

Рядки 6–11 фіскального касового чека повторюються відповідно до кількості різних назв товарів (послуг), які оплачені за одним касовим чеком.

Якщо кількість придбаного товару (обсяг отриманої послуги) дорівнює одиниці виміру, то відомості про товар (послугу) можна друкувати в одному рядку.

Якщо реєстратор розрахункових операцій/програмний реєстратор розрахункових операцій працює з цінами (тарифами), що включають ПДВ, то в касовому чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, інакше – вартість без урахування ПДВ.

Рядки 12–17 заповнюються у разі застосування при проведенні розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного термінала, з’єднаного або поєднаного з реєстратором розрахункових операцій/програмним реєстратором розрахункових операцій.

Рядки 16, 17 повторюються відповідно до кількості електронних платіжних засобів, з використанням яких здійснюється оплата.

Рядок 18 фіскального касового чека повторюється відповідно до кількості різних форм оплати. У разі здійснення оплати тільки в готівковій формі дозволяється не друкувати цей рядок.

Рядки 20, 21 фіскального касового чека повторюються відповідно до кількості податкових груп за різними ставками ПДВ та акцизного податку. Дозволяється не друкувати рядки за податковими групами, якщо сума ПДВ або акцизного податку дорівнює нулю.

Джерело: ДПС

ПДВ

07.08.2026

Перехід із єдиного податку на загальну систему: коли подавати заяву на ПДВ

Перехід зі спрощеної на загальну систему оподаткування може супроводжуватися обов'язком зареєструватися платником ПДВ. При цьому строки подання заяви за формою №1-ПДВ залежать від того, чи є така реєстрація обов'язковою, чи підприємець вирішив отримати статус платника ПДВ добровільно. Пояснюємо, коли саме потрібно подати заяву, щоб уникнути порушень

ФОП

07.08.2026

Бонусні програми у ФОП: коли звичайна лояльність бізнесу перетворюється на податкову пастку

«Шоста кава в подарунок», бали за відгуки або накопичувальні знижки – це звична маркетингова стратегія, яка допомагає бізнесам будувати довгострокові відносини з клієнтами. Проте, для підприємців на спрощеній системі оподаткування така практика може створити серйозні проблеми під час податкової перевірки. У цій статті розберемо що саме бачить податкова у бонусах, де бізнес дійсно ризикує, а в яких випадках претензії податківців можна безпечно обійти за допомогою правильного оформлення документів

Документообіг, первинні документи

07.08.2026

РНОКПП: протягом якого часу він є дійсним

РНОКПП (ідентифікаційний код) присвоюється фізичній особі один раз і, як правило, залишається незмінним протягом усього життя. Однак у виняткових випадках податкова служба все ж може змінити реєстраційний номер. Розповідаємо, коли це можливо, як виправляються помилки в Державному реєстрі фізичних осіб та скільки часу займає отримання довідки про зміну РНОКПП.

Акцизний податок

07.08.2026

Повірка рівнеміра: як заповнити довідку для податкової

У разі проведення повірки рівнеміра без будь-яких дій з резервуаром, розпорядник акцизного складу має подати коригуючу Довідку. У цій довідці заповнюються графи 08.2-08.4 і 08.7 Таблиці 1, де зазначаються дані про резервуар, на якому встановлено рівнемір

Лікарняні та декретні

07.08.2026

Нові правила розрахунку лікарняних: законопроєкт від Уряду

Кабмін повторно схвалив законопроєкт, який змінює правила соціального страхування для ветеранів та постраждалих працівників. Документ передбачає розширення гарантій для учасників бойових дій і осіб з інвалідністю внаслідок війни при розрахунку страхових виплат. Також пропонується новий механізм оплати лікарняних у разі нещасного випадку на виробництві – ще до завершення офіційного розслідування. Окремо врегульовується порядок подальших перерахунків і компенсацій між роботодавцем та ПФУ

Перевірки, штрафи

07.08.2026

Штрафи за фінансові правопорушення зростуть: Уряд подав новий законопроєкт

Уряд ініціював зміни до Кодексу України про адміністративні правопорушення, які передбачають жорсткіші санкції за фінансові порушення. Законопроєктом пропонується збільшити як строки притягнення до відповідальності, так і розміри штрафів від 850 до 1190 грн, а за повторне правопорушення протягом року від 1020 до 1360 грн

Бронювання, критичність

07.08.2026

До 10 серпня потрібно подати два документи: спрощене оформлення критичності

Уряд змінив правила підтвердження статусу критично важливих підприємств, що дозволило уникнути ризику автоматичної втрати бронювання з 1 вересня 2026 року. Тепер достатньо до 10 серпня подати довідку про розмір нарахованої середньої заробітної плати застрахованих осіб – працівників та податковий розрахунок, після чого рішення про критичність продовжить діяти протягом встановленого строку

Відпустка, відпускні

07.08.2026

Відпускні після початку відпустки: чи можна так робити та коли буде штраф

Чи обов'язково виплачувати відпускні до початку відпустки? Після змін до трудового законодавства у 2022 році відповідь вже не така однозначна. Закон дозволяє встановити інший строк виплати, але лише за умови, що це передбачено трудовим або колективним договором. Розбираємося, коли роботодавець може виплатити відпускні після початку відпустки та яких помилок варто уникати

Військовий збір

07.08.2026

Як юрособі 3 групи знайти новий рахунок для сплати військового збору у 2026 році: інструкція

Із 1 липня 2026 року для сплати військового збору діють нові бюджетні рахунки. Зміни стосуються, зокрема, юридичних осіб – платників єдиного податку ІІІ групи, які сплачують військовий збір за ставкою 1% від доходу. У статті розповідаємо, чому запроваджено нові рахунки, наводимо перелік кодів класифікації доходів бюджету, пояснюємо, який із них застосовувати юрособам ІІІ групи, а також покроково показуємо, як знайти актуальний рахунок для сплати військового збору на вебпорталі ДПС. Крім того, нагадаємо строки сплати та звернемо увагу на важливі нюанси, щоб уникнути помилок під час перерахування коштів

Пенсія, соцпільги

07.08.2026

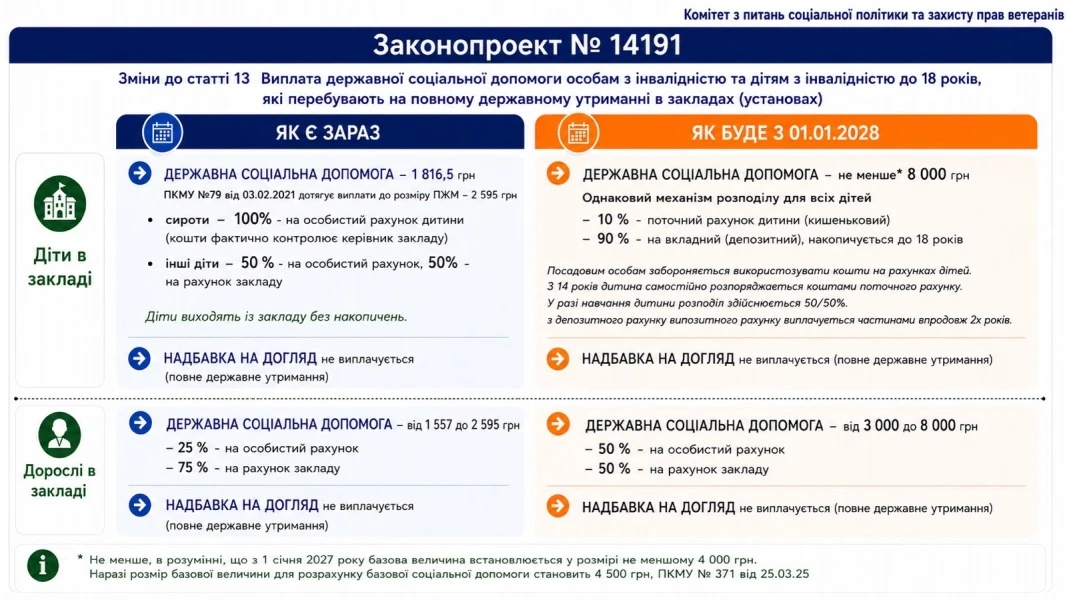

Виплати зростуть і прив’язуватимуться до мінзарплати: законопроєкт буде розглянуто 18 серпня

ВРУ прийняла у І читанні законопроєкт, який змінює підхід держави до підтримки дітей з інвалідністю та людей з інвалідністю з дитинства. Документ спрямований не лише на підвищення виплат, а й на створення комплексної системи допомоги родинам – із цифровими сервісами, послугами підтримки та можливістю гідного життя без зайвої бюрократії. На засідання 28 липня Комітет схвалив текст порівняльної таблиці до законопроєкту з пропозиціями і поправками народних депутатів України та рекомендував ВРУ за результатами розгляду прийняти зазначений законопроєкт у другому читанні та в цілому з необхідними техніко-юридичними правками

Створення суб'єкта, зміни

07.08.2026

Спільна діяльність підприємств без створення юридичної особи: зміст діяльності та юридичні вимоги

Спільна діяльність без створення юридичної особи – це потужний інструмент для бізнесу, який дозволяє об'єднати капітали та зусилля для досягнення спільної мети без зайвої бюрократії. Однак така форма співпраці має свої особливості та підводні камені. У цій статті ми детально розібрали юридичну суть спільної діяльності та ключові вимоги законодавства. Стаття буде корисною для головних бухгалтерів, фінансових директорів, корпоративних юристів та керівників підприємств, які планують або вже реалізують спільні проєкти з партнерами

ПДФО

07.08.2026

Передача авто за довіреністю: чи потрібно сплачувати податки

Оформлення договору доручення чи довіреності на користування або розпорядження рухомим майном саме по собі не створює податкових наслідків. Адже право власності на майно не переходить до повіреного. Обов’язок зі сплати ПДФО виникає лише тоді, коли відбувається фактичний продаж майна та зміна його власника

Працевлаштування, переведення

07.08.2026

Пастки трудового договору: за що працівники потім платять власними грошима

Перед підписанням трудового договору, особливо якщо робота передбачає переїзд, варто уважно перевірити умови щодо роботодавця, зарплати, графіка роботи, підстав звільнення та інших положень, які можуть створити ризики для працівника

Медицина

07.08.2026

Перелік працівників для медоглядів: коли Держпраці може повернути документ на доопрацювання

Роботодавці, які організовують обов’язкові медичні огляди працівників, повинні погоджувати відповідний перелік категорій працівників із територіальними органами Держпраці. Водночас лікар з гігієни праці не може безпідставно відмовити у погодженні такого переліку, але має право перевірити його відповідність законодавчим вимогам та умовам праці на підприємстві. Якщо подані матеріали не підтверджують необхідність медоглядів або перелік складено неповно, документ можуть повернути роботодавцю на доопрацювання із зауваженнями

Пенсія, соцпільги

07.08.2026

Мінімальна пенсія 12 тисяч: у парламенті назвали реальні строки підвищення

У Верховній Раді заявили, що найближчим часом підвищити мінімальну пенсію до 12 тис. грн неможливо через брак бюджетних ресурсів. Водночас парламентарі вважають реальним поступове збільшення мінімальної пенсії протягом найближчих 3–5 років та наголошують на необхідності комплексної пенсійної реформи

Інше

07.08.2026

Хто може стати е-резидентом України: умови отримання статусу та обмеження

Статус електронного резидента (е-резидента) відкриває іноземцям можливість дистанційно працювати з українською податковою системою. Водночас законодавство встановлює чіткі умови набуття такого статусу та визначає перелік осіб, які не можуть скористатися цією можливістю

ПДВ

07.08.2026

Послуги з перетікання реактивної енергії: коли виникають податкові зобов’язання

Операції з надання послуг із забезпечення перетікань реактивної електричної енергії мають специфічний порядок оподаткування ПДВ, який відрізняється від правил для класичних енергетичних послуг. Попри певні особливості ринку електроенергії, такі операції не підпадають під касовий метод обліку ПДВ і оподатковуються за загальними правилами «першої події». Це напряму впливає на момент складання податкової накладної та реєстрації її в ЄРПН