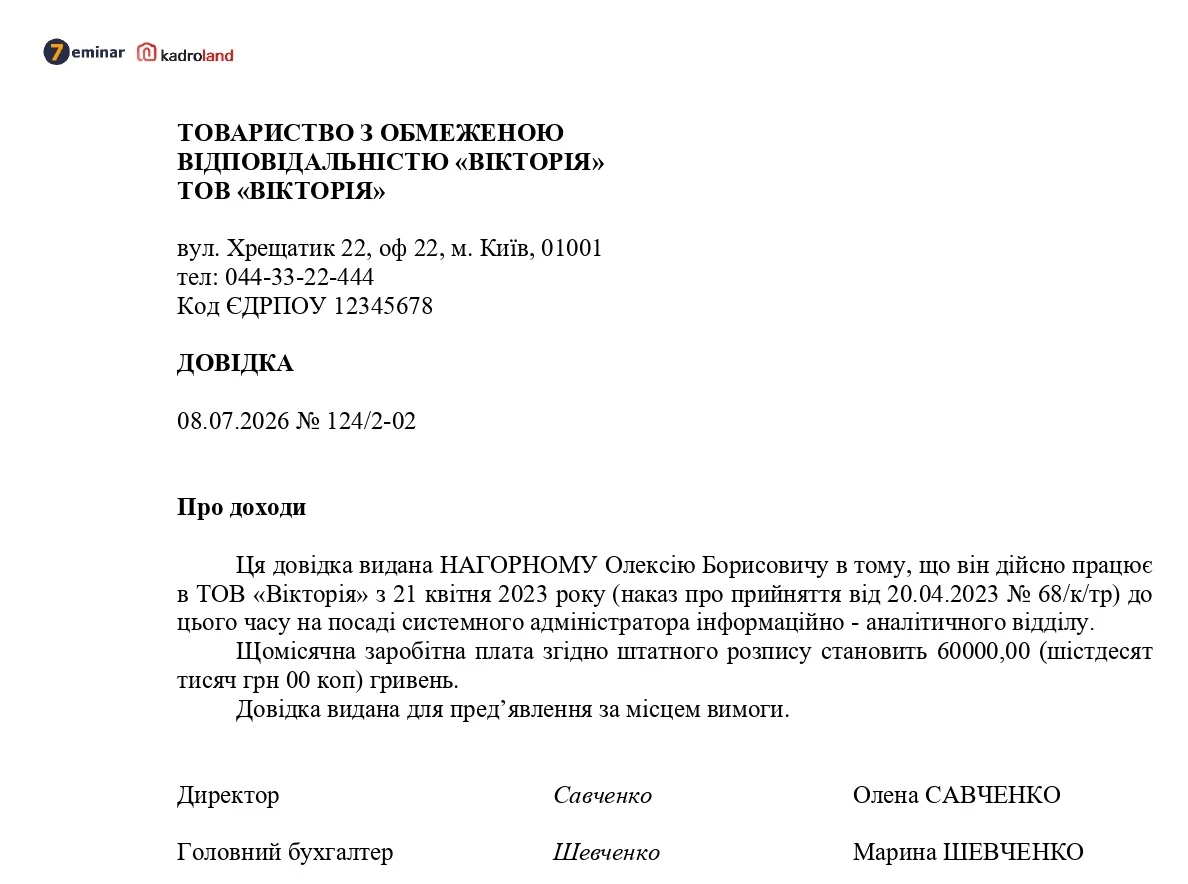

ТОВ здійснює організацію будівництва житлових та нежитлових будівель. Збудоване житло передано в оренду особам з числа внутрішньо переміщених осіб з прифронтових та тимчасово окупованих територій України. До процесу будівництва ТОВ як замовником було залучено підрядні організації – виконавців, які здійснювали виготовлення і монтаж панельно-каркасних конструкцій.

Платник податків уточнив:

Чи звільняються від оподаткування ПДВ операції з надання збудованого житла в оренду фізичним особам для проживання?

Податківці пояснили наступне.

За загальновстановленими правилами, операція платника ПДВ (постачальника) з постачання послуг із оренди житла, місце постачання яких відповідно до статті 186 Податкового кодексу України (далі – ПКУ) розташоване на митній території України:

- є об’єктом оподаткування ПДВ;

- підлягає оподаткуванню ПДВ у загальновстановленому порядку з нарахуванням податкових зобов’язань з ПДВ.

Базу оподаткування ПДВ за такою операцією необхідно визначати відповідно до пункту 188.1 ПКУ, а саме:

- виходячи з договірної вартості послуг із оренди житла з урахуванням загальнодержавних податків та зборів, яка при цьому не може бути нижче звичайних цін.

Отже, якщо будівництво зазначеного у зверненні житла здійснювалося із залученням підрядника (платника ПДВ) та житло (квартири) призначено виключно для надання послуг з оренди внутрішньо переміщеним особам, і при цьому право власності (майнові права) на таке житло не буде передаватися таким особам (або будь-яким іншим особам) і залишатиметься у його первинного власника (ТОВ), операції з постачання таких послуг підлягають оподаткуванню ПДВ у загальновстановленому порядку за ставкою 20 відсотків

Джерело: ІПК від 19.05.2026 №2895/ІПК/99-00-21-03-02

Читайте більше:

Податковий кредит з ПДВ: коли виникає

Повторна реєстрація ФОП і ПДВ: чи враховуються попередні обсяги операцій

Коли реєструємо податкові накладні / розрахунки коригування у червні 2026 року

Податківці: несвоєчасне подання заяви №1-ПДВ не звільняє від обов’язку реєстрації

Мінфін роз’яснив ПДВ для комп’ютерних програм і цифрового контенту: відповіді на ключові питання