Питання | Відповідь | Питання | Відповідь | Ситуація |

Реалізуєте готову продукцію? | ТАК | Продали готову продукцію на умовах наступної оплати? | ТАК | 1. Облік реалізації готової продукції на умовах наступної оплати |

НІ | 2. Облік реалізації послуг на умовах попередньої оплати | |||

НІ | 3. Облік часткового повернення реалізованих товарів | |||

НІ | 4. Облік списання протермінованої грошової дебіторської заборгованості | |||

НІ | 5. Облік прощення протермінованої грошової заборгованості | |||

НІ | 6. Облік продажу товарів з прив’язкою до курсу інвалюти | |||

НІ | 7. Облік продажу товарів на умовах товарного кредиту |

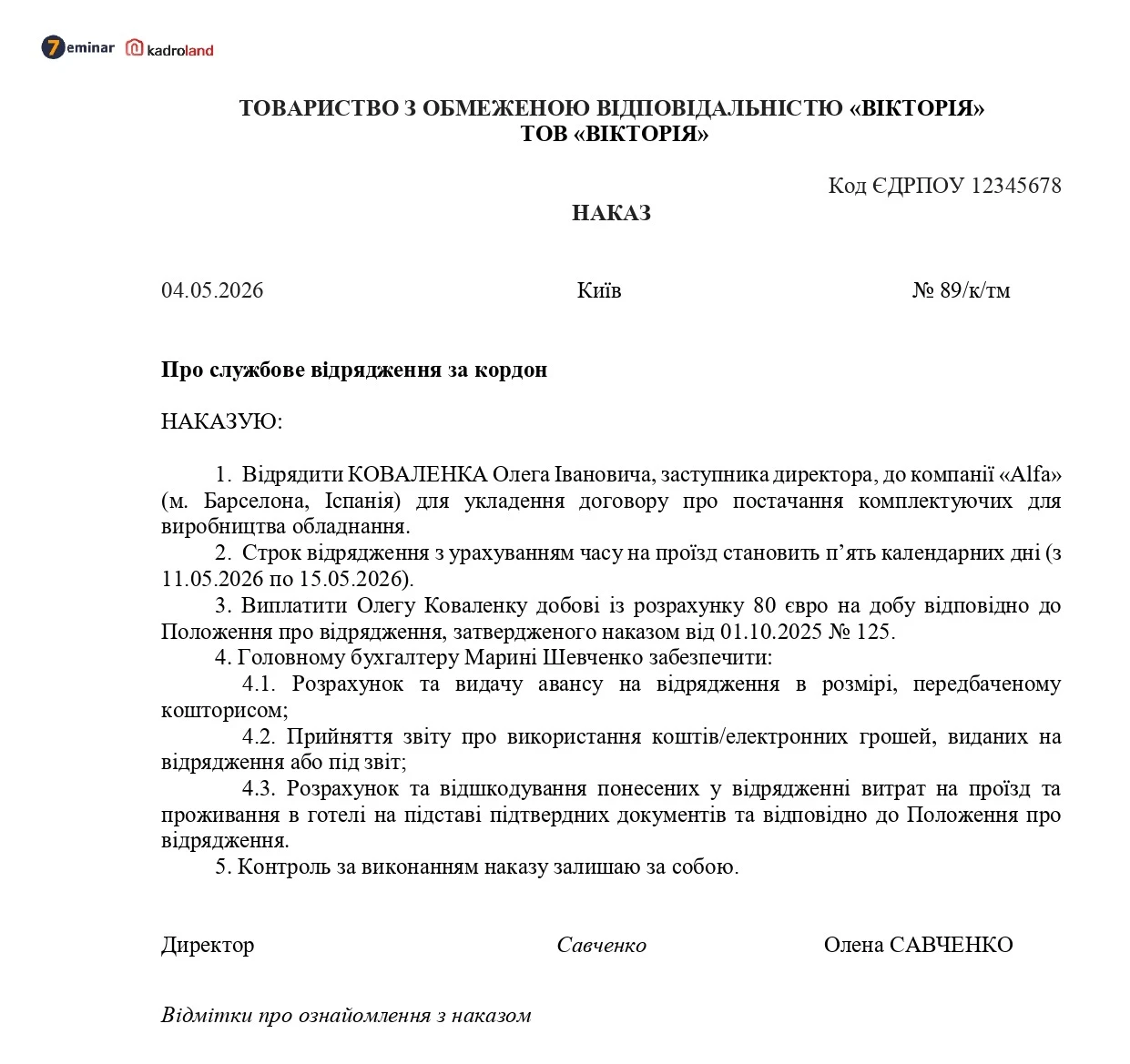

Ситуація 1. Облік реалізації готової продукції на умовах наступної оплати

ТОВ «Вікторія», платник податку на прибуток та ПДВ реалізує покупцям готову продукцію на умовах наступної оплати за договірною вартістю – 120 000 грн в т.ч. ПДВ (20%) – 20 000 грн, собівартість реалізованої продукції – 65 000 грн.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Реалізували продукцію покупцю та визнали дохід | 361 | 701 | 120 000 |

2 | Нарахували податкове зобов'язання з ПДВ | 701 | 641/пдв | 20 000 |

3 | Списали собівартість реалізованої продукції | 901 | 26 | 65 000 |

4 | Отримали оплату | 311 | 361 | 120 000 |

Ситуація 2. Облік реалізації послуг на умовах попередньої оплати

ТОВ «Вікторія», платник податку на прибуток та ПДВ отримали попередню оплату за надані послуги – 60 000 грн в т.ч. ПДВ (20%) – 10 000 грн. Собівартість наданих послуг – 22 000 грн.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Отримали попередню оплату | 311 | 681 | 60 000 |

2 | Нарахували податкове зобов'язання з ПДВ | 643 | 641/пдв | 10 000 |

3 | Надали послуги та визнали дохід | 361 | 703 | 60 000 |

4 | Нарахували ПДВ | 703 | 643 | 10 000 |

5 | Закрили рахунки обліку авансів | 681 | 361 | 60 000 |

6 | Списали собівартість наданих послуг | 903 | 23 | 22 000 |

Ситуація 3. Облік часткового повернення реалізованих товарів

ТОВ «Вікторія», платник податку на прибуток та ПДВ реалізувало товари за договірною вартістю – 240 000 грн в т.ч. ПДВ (20%) – 40 000 грн на умовах наступної оплати. Собівартість реалізованих товарів – 150 000 грн. Через 10 днів покупець повернув 20% вартості поставки товарів та йому повернули кошти.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Реалізували товари та визнали дохід | 361 | 702 | 240 000 |

2 | Нарахували податкове зобов'язання з ПДВ | 702 | 641/пдв | 40 000 |

3 | Отримали оплату від покупця | 311 | 361 | 240 000 |

4 | Списали собівартість реалізованих товарів | 902 | 281 | 150 000 |

5 | Повернули частково товари (240 000 грн × 20%) | 704 | 361 | 48 000 |

6 | Відкоригували ПДВ-зобов'язання на підставі розрахунку коригування до податкової накладної (48 000 грн × 20 ÷ 120) | 641/пдв | 704 | 8000 |

7 | Повернули частково оплату покупцю | 361 | 311 | 48 000 |

8 | Відкоригували собівартість товарів, що повернув покупець методом «сторно» (150 000 грн × 20%) | 902 | 281 | 30 000 |

Ситуація 4. Облік списання протермінованої грошової дебіторської заборгованості

ТОВ «Вікторія», платник податку на прибуток та ПДВ має на балансі:

- сумнівну заборгованість покупців – 120 000 грн під яку створює резерв сумнівних боргів;

- безнадійну заборгованість покупців – 300 000 грн, під яку створений резерв сумнівних боргів – 250 000 грн. За наказом керівника заборгованість списують з балансу через закінчення строку позовної давності.

Крім цього дебітор погасив списану заборгованість, яку облікували позабалансом – 35 000 грн.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Створили резерв сумнівних боргів | 944 | 38 | 120 000 |

2 | Списали заборгованість за рахунок резерву сумнівних боргів | 38 | 361 | 250 000 |

3 | Списали заборгованість понад створений резерв сумнівних боргів | 944 | 361 | 50 000 |

4 | Водночас відобразили списану дебіторську заборгованість позабалансом | 071 | – | 300 000 |

5 | Відновили на балансі списану дебіторську заборгованість | 361 | 716 | 35 000 |

6 | Отримали оплату | 311 | 361 | 35 000 |

7 | Водночас списали дебіторську заборгованість з позабалансу | – | 071 | 35 000 |

Ситуація 5. Облік прощення протермінованої грошової заборгованості

ТОВ «Вікторія», платник податку на прибуток та ПДВ простило заборгованість покупцю-платнику ПДВ, під яку створили резерв сумнівних боргів – 100 000 грн.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Простили дебіторську заборгованість* | 949 | 361 | 100 000 |

2 | Водночас відкоригували резерв сумнівних боргів, що створили під таку заборгованість | 38 | 719** | 100 000 |

Примітки *Якщо прощаєте борг фізособі:

Юрособа, яка прощає борг, зобов’язана повідомити платнику податку – боржнику про анулювання (прощення) боргу. При отриманні такого повідомлення боржник-фізособа самостійно сплачує ПДФО (18%) і ВЗ (5%) з таких доходів на підставі річної податкової декларації про майновий стан і доходи. У разі неповідомлення кредитором боржнику про прощення (анулювання) боргу саме кредитор зобов’язаний виконати всі функції податкового агента. **Альтернативний варіант, як показати коригування створеного під прощену дебіторську заборгованість резерву сумнівних боргів – відсторнувати його записом: Д-т 944 «Сумнівні та безнадійні борги» – К-т 38 «Резерв сумнівних боргів» | ||||

Ситуація 6. Облік продажу товарів з прив’язкою до курсу інвалюти

ТОВ «Вікторія», платник податку на прибуток та ПДВ реалізувало товари договірною вартістю 84 000 грн в т.ч. ПДВ (20%) – 14 000 грн. Собівартість реалізованих товарів – 45 000 грн. Договір передбачає прив’язку до курсу інвалюти. На дату оплату курс зріс, тож сума доплати складає 6000 грн в т.ч. ПДВ (20%) – 1000 грн.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Реалізували товари та визнали дохід | 361 | 702 | 84 000 |

2 | Нарахували податкове зобов’язання з ПДВ | 702 | 641/пдв | 14 000 |

3 | Списали собівартість реалізованих товарів | 902 | 281 | 45 000 |

4 | Донарахували дохід через зростання курсу інвалюти | 361 | 719* | 6000 |

5 | Донарахували ПДВ-зобов’язання | 719 | 641/пдв | 1000 |

6 | Отримали оплату (84 000 грн + 6000 грн) | 311 | 361 | 90 000 |

Примітка *У разі зменшення ціни через зниження валютного курсу збільшіть витрати: Д-т 949 «Інші витрати операційної діяльності» – К-т 361 «Розрахунки з вітчизняними покупцями» та відкоригуйте ПДВ-зобов'язання записом: Д-т 641 «Розрахунки за податками» – К-т 361 | ||||

Ситуація 7. Облік продажу товарів на умовах товарного кредиту

ТОВ «Вікторія», платник податку на прибуток та ПДВ реалізувало товари у кредит на умовах відстрочення платежу строком на 2 місяці. Договірна вартість – 420 000 грн в т.ч. ПДВ (20%) – 70 000 грн. Собівартість реалізованих товарів – 300 000 грн. Відсотки – 3% на місяць від договірної вартості товару з урахуванням ПДВ.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Реалізували товари та визнали дохід | 361 | 702 | 420 000 |

2 | Нарахували податкове зобов’язання з ПДВ | 702 | 641/пдв | 70 000 |

3 | Списали собівартість реалізованих товарів | 902 | 281 | 300 000 |

4 | Водночас відобразили заставну вартість товарів позабалансом | 06 | - | 420 000 |

5 | Нарахували відсотки за товарним кредитом за місяць (420 000 грн × 3%) | 373 | 732 | 12 600 |

6 | Нарахували ПДВ-зобов’язання | 732 | 641/пдв | 2100 |

7 | Отримали відсотки від покупця | 311 | 373 | 12 600 |

8 | Після двох місяців отримали оплату за товар | 311 | 361 | 420 000 |

9 | Водночас списали заставну вартість з позабалансу | - | 06 | 420 000 |

Джерело: 7еminar

Читайте більше:

Безготівкові розрахунки у торгівлі: кого і з коли це стосується

Безготівкові розрахунки у 2026 році: як організувати та кого стосується

За які валютні розрахунки в Україні накладають штрафи до 100% суми

Мінфін оновив правила повернення помилково / надміру зарахованих коштів

Повернення коштів: чи можна змінити форму оплати

Менше пошуків – більше готових рішень! Навігатор бухгалтерських проведень допоможе за кілька кліків знайти потрібні проводки для будь-якої ситуації. Обирайте: швидкий пошук за рахунком або покроковий перехід через розділи. У кожному кейсі – вже сформований набір проводок, який можна адаптувати та зберегти у PDF