Виправлення помилок у Податковому розрахунку здійснюється за окремими правилами. Детальніше про правила та приклади:

ПФУ наводить різні ситуації та як виправити помилку в додатку 1 Податкового розрахунку.

Виправлення помилок у додатку Д1 до Податкового розрахунку

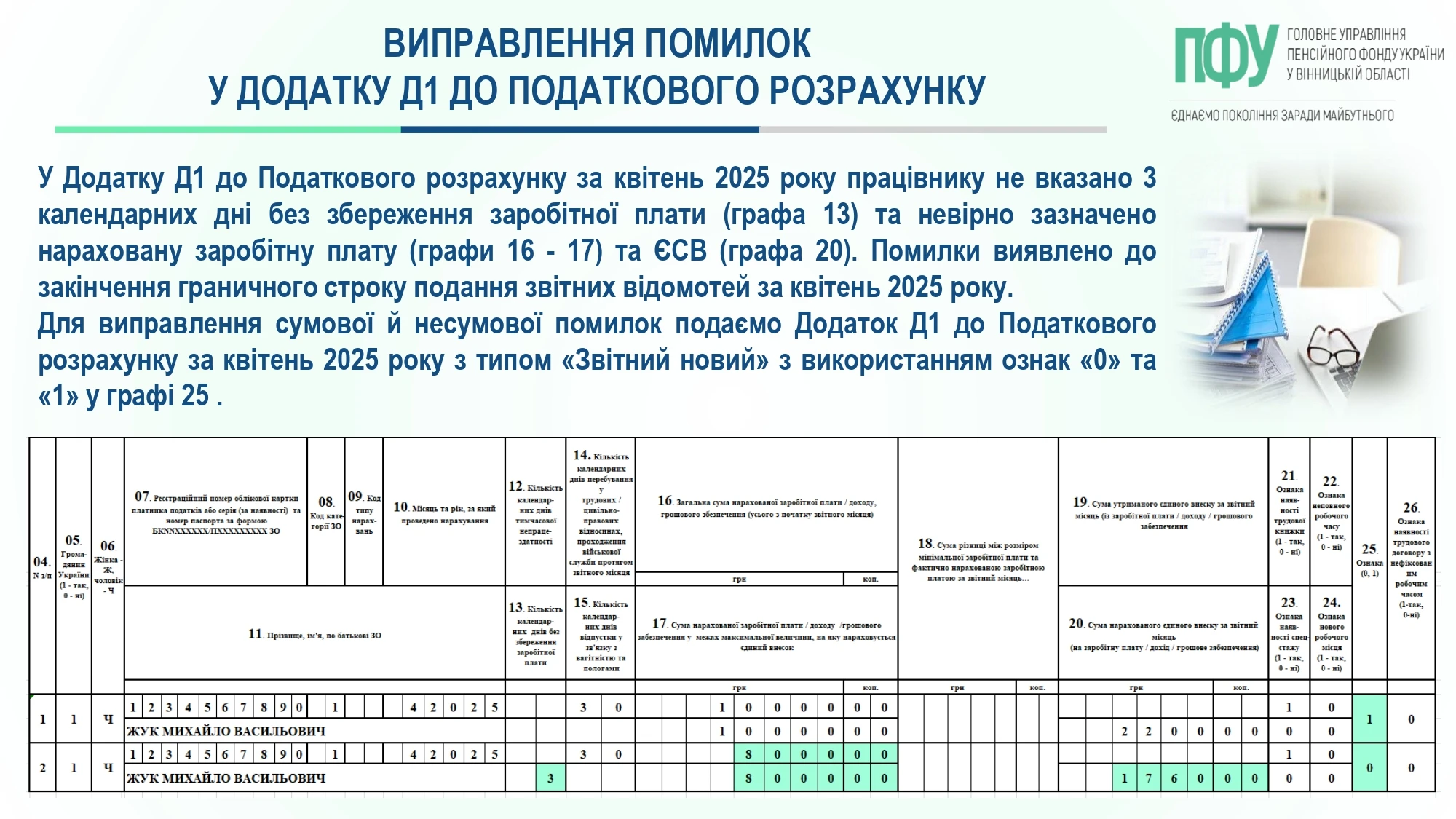

Ситуація 1. У Додатку Д1 до Податкового розрахунку за квітень 2025 року працівнику не вказано 3 календарних дні без збереження заробітної плати (графа 13) та невірно зазначено нараховану заробітну плату (графи 16-17) та ЄСВ (графа 20). Помилки виявлено до закінчення граничного строку подання звітних відомостей за квітень 2025 року.

Для виправлення сумової й несумової помилок подаємо Додаток Д1 до Податкового розрахунку за квітень 2025 року з типом «Звітний новий» з використанням ознак «0» та «1» у графі 25.

Виправлення несумових помилок у додатку Д1 до Податкового розрахунку

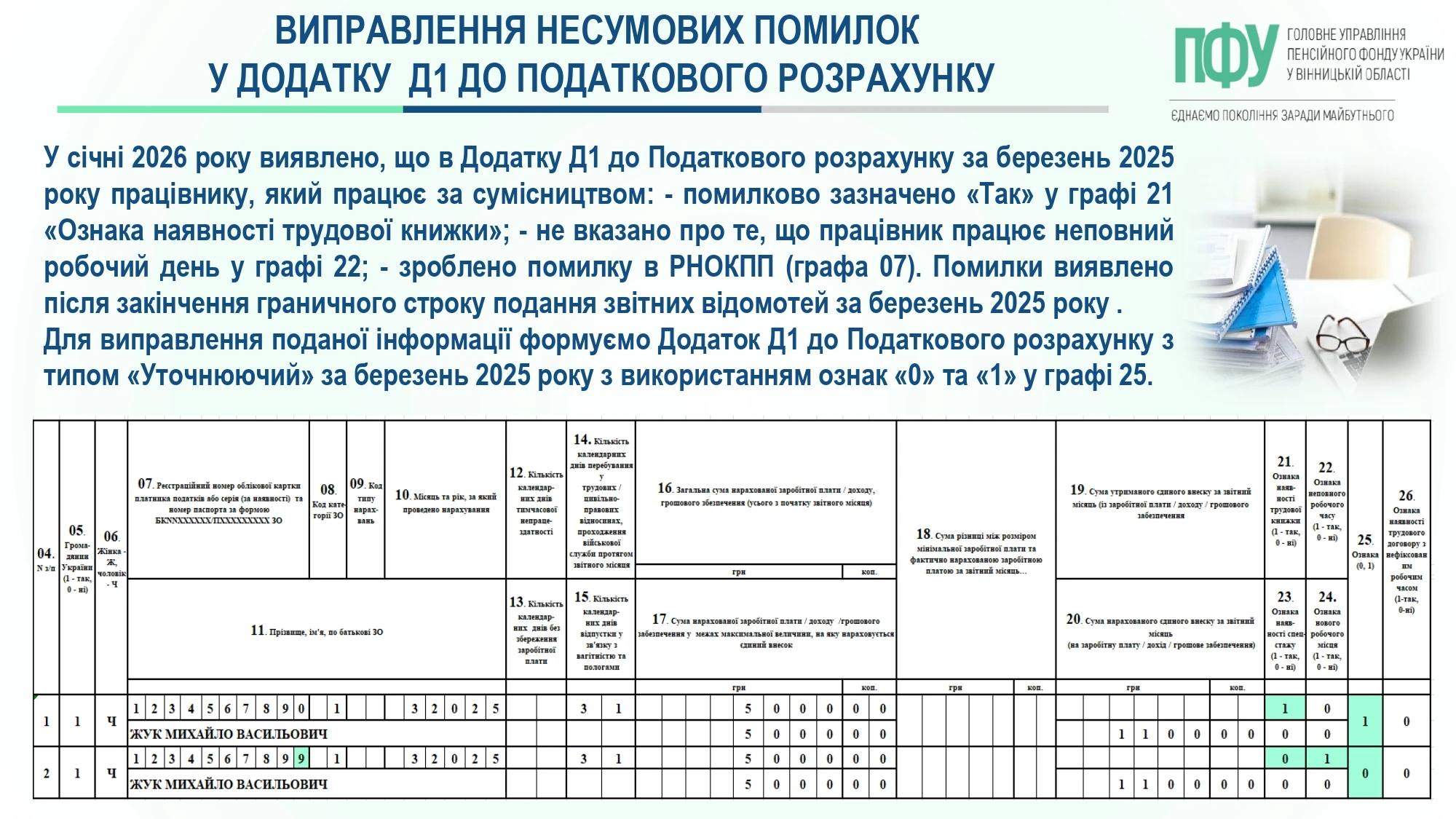

Ситуація 2. У січні 2026 року виявлено, що в Додатку Д1 до Податкового розрахунку за березень 2025 року працівнику, який працює за сумісництвом:

- помилково зазначено «Так» у графі 21 «Ознака наявності трудової книжки»;

- не вказано, що працівник працює неповний робочий день у графі 22;

- зроблено помилку в РНОКПП (графа 07).

Помилки виявлено після закінчення граничного строку подання звітних відомостей за березень 2025 року.

Для виправлення поданої інформації формуємо Додаток Д1 до Податкового розрахунку з типом «Уточнюючий» за березень 2025 року з використанням ознак «0» та «1» у графі 25.

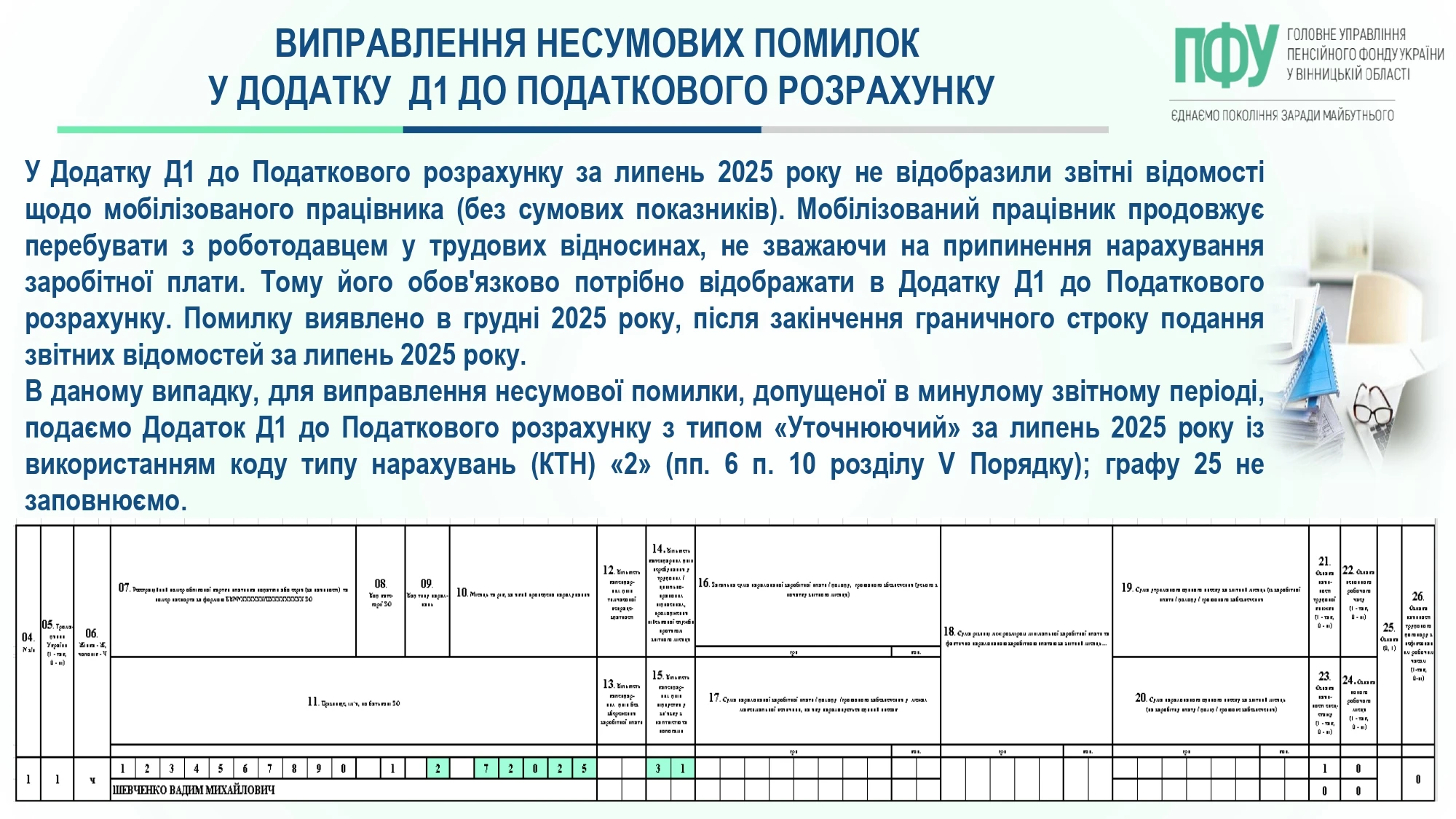

Ситуація 3. У Додатку Д1 до Податкового розрахунку за липень 2025 року не відобразили звітні відомості щодо мобілізованого працівника (без сумових показників). Мобілізований працівник продовжує перебувати з роботодавцем у трудових відносинах, незважаючи на припинення нарахування заробітної плати. Тому його обов'язково потрібно відображати в Додатку Д1 до Податкового розрахунку.

Помилку виявлено в грудні 2025 року, після закінчення граничного строку подання звітних відомостей за липень 2025 року.

В даному випадку, для виправлення несумової помилки, допущеної в минулому звітному періоді, подаємо Додаток Д1 до Податкового розрахунку з типом «Уточнюючий» за липень 2025 року із використанням коду типу нарахувань (КТН) «2»; графу 25 не заповнюємо.

Виправлення сумових помилок у додатку Д1 до Податкового розрахунку

Ситуація 4. У січні 2025 року працівнику була нарахована заробітна плата 25 000 грн (нараховано ЄСВ 25 000 грн × 22 % = 5 500 грн). Проте в Додатку Д1 до Податкового розрахунку за січень 2025 року в графі 16, 17 помилково зазначили 5 000 грн, у графі 20 – 1 100 грн. Помилку виявлено після закінчення граничного строку подання звітних відомостей за січень 2025 року.

Для виправлення сумової помилки, допущеної в минулому звітному періоді, подаємо Додаток Д1 до Податкового розрахунку з типом «Уточнюючий» за січень 2025 року із використанням коду типу нарахувань (КТН) «2».

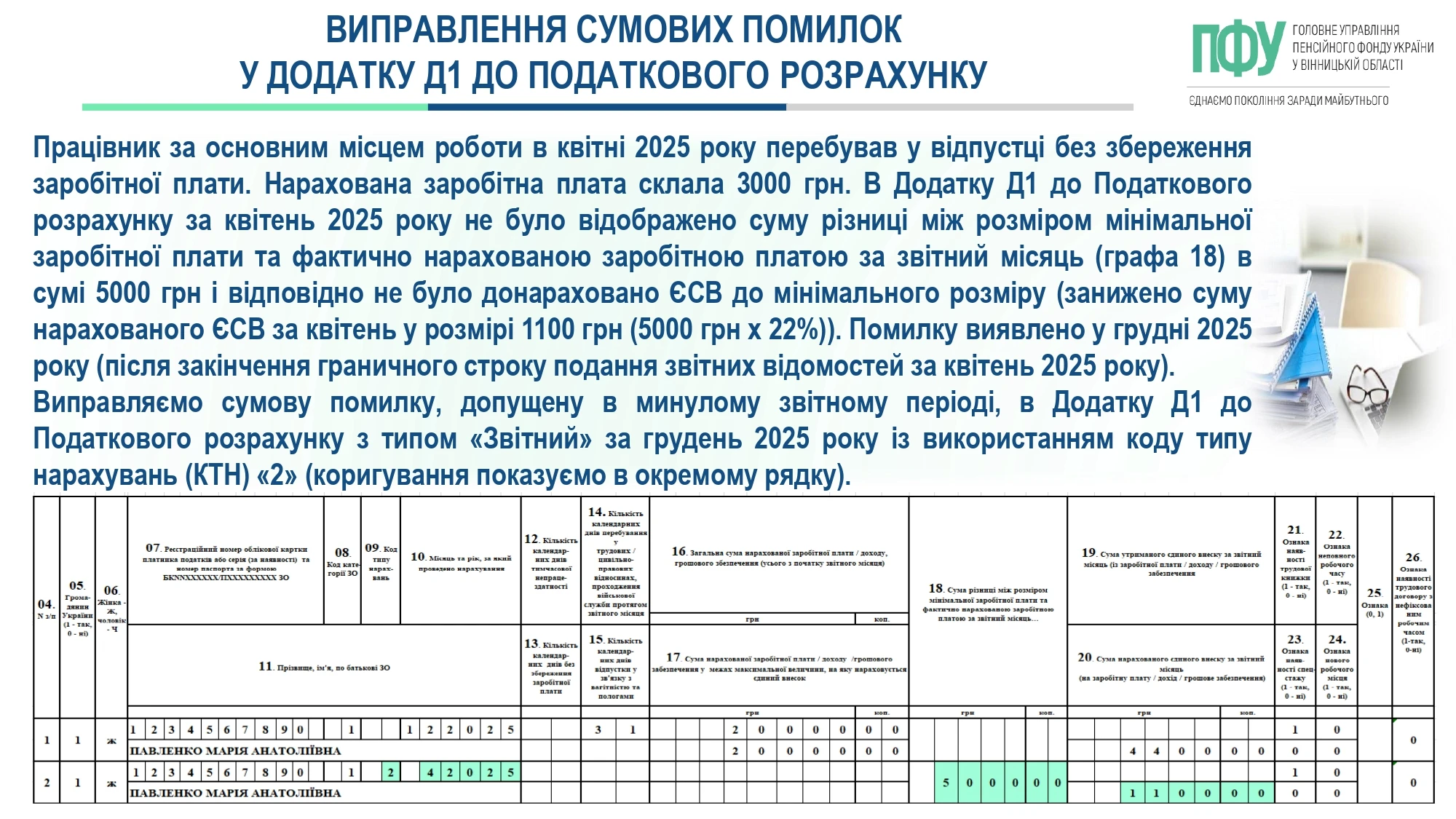

Ситуація 5. Працівник за основним місцем роботи в квітні 2025 року перебував у відпустці без збереження заробітної плати. Нарахована заробітна плата склала 3 000 грн.

В Додатку Д1 до Податкового розрахунку за квітень 2025 року не було відображено суму різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (графа 18) в сумі 5 000 грн, відповідно не було донараховано ЄСВ до мінімального розміру (занижено суму нарахованого ЄСВ за квітень у розмірі 1 100 грн (5 000 грн × 22 %)).

Помилку виявлено у грудні 2025 року (після закінчення граничного строку подання звітних відомостей за квітень 2025 року).

Виправляємо сумову помилку, допущену в минулому звітному періоді, в Додатку Д1 до Податкового розрахунку з типом «Звітний» за грудень 2025 року із використанням коду типу нарахувань (КТН) «2» (коригування показуємо в окремому рядку).

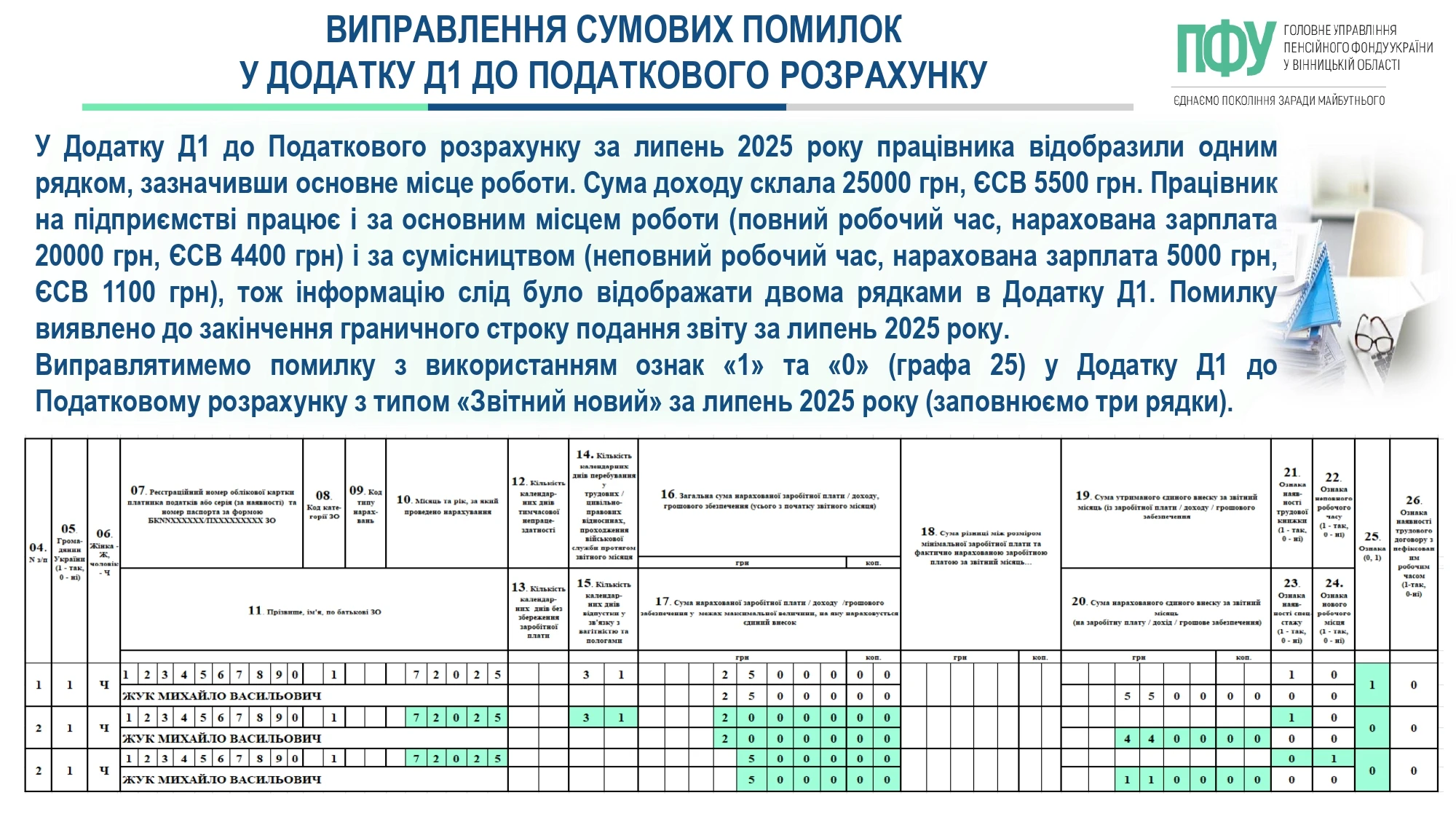

Ситуація 6. У Додатку Д1 до Податкового розрахунку за липень 2025 року працівника відобразили одним рядком, зазначивши основне місце роботи. Сума доходу склала 25 000 грн, ЄСВ 5 500 грн.

Працівник на підприємстві працює і за основним місцем роботи (повний робочий час, нарахована заробітна плата 20 000 грн, ЄСВ 4 400 грн) і за сумісництвом (неповний робочий час, нарахована заробітна плата 5 000 грн, ЄСВ 1 100 грн), тож інформацію слід було відображати двома рядками в Додатку Д1.

Помилку виявлено до закінчення граничного строку подання звіту за липень 2025 року.

Виправлятимемо помилку з використанням ознак «1» та «0» (графа 25) у Додатку Д1 до Податкового розрахунку з типом «Звітний новий» за липень 2025 року (заповнюємо три рядки).

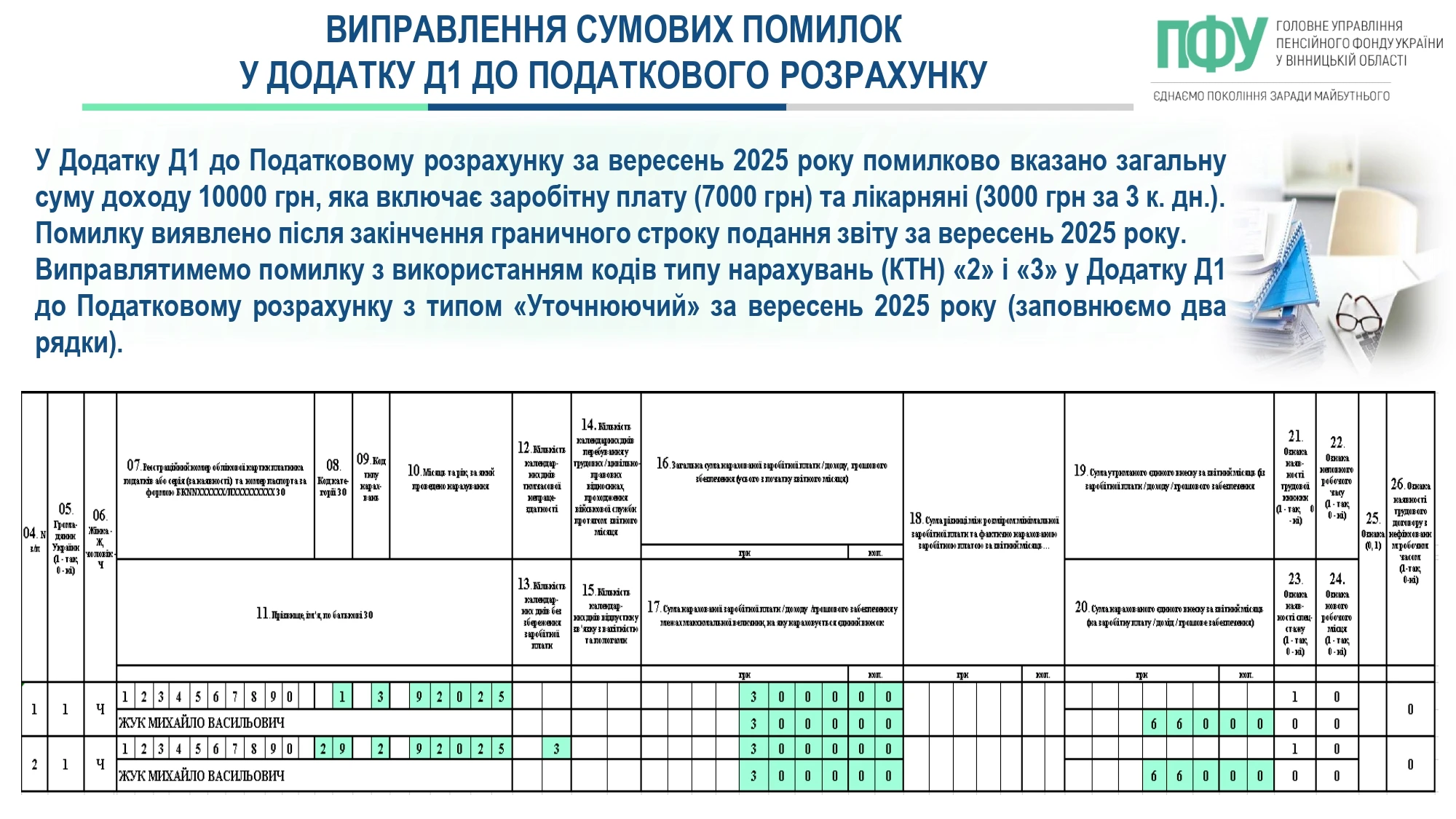

Ситуація 7. У Додатку Д1 до Податкового розрахунку за вересень 2025 року помилково вказано загальну суму доходу 10 000 грн, яка включає заробітну плату (7 000 грн) та лікарняні (3 000 грн за 3 к. дн.).

Помилку виявлено після закінчення граничного строку подання звіту за вересень 2025 року.

Виправлятимемо помилку з використанням кодів типу нарахувань (КТН) «2» і «3» у Додатку Д1 до Податкового розрахунку з типом «Уточнюючий» за вересень 2025 року (заповнюємо два рядки).

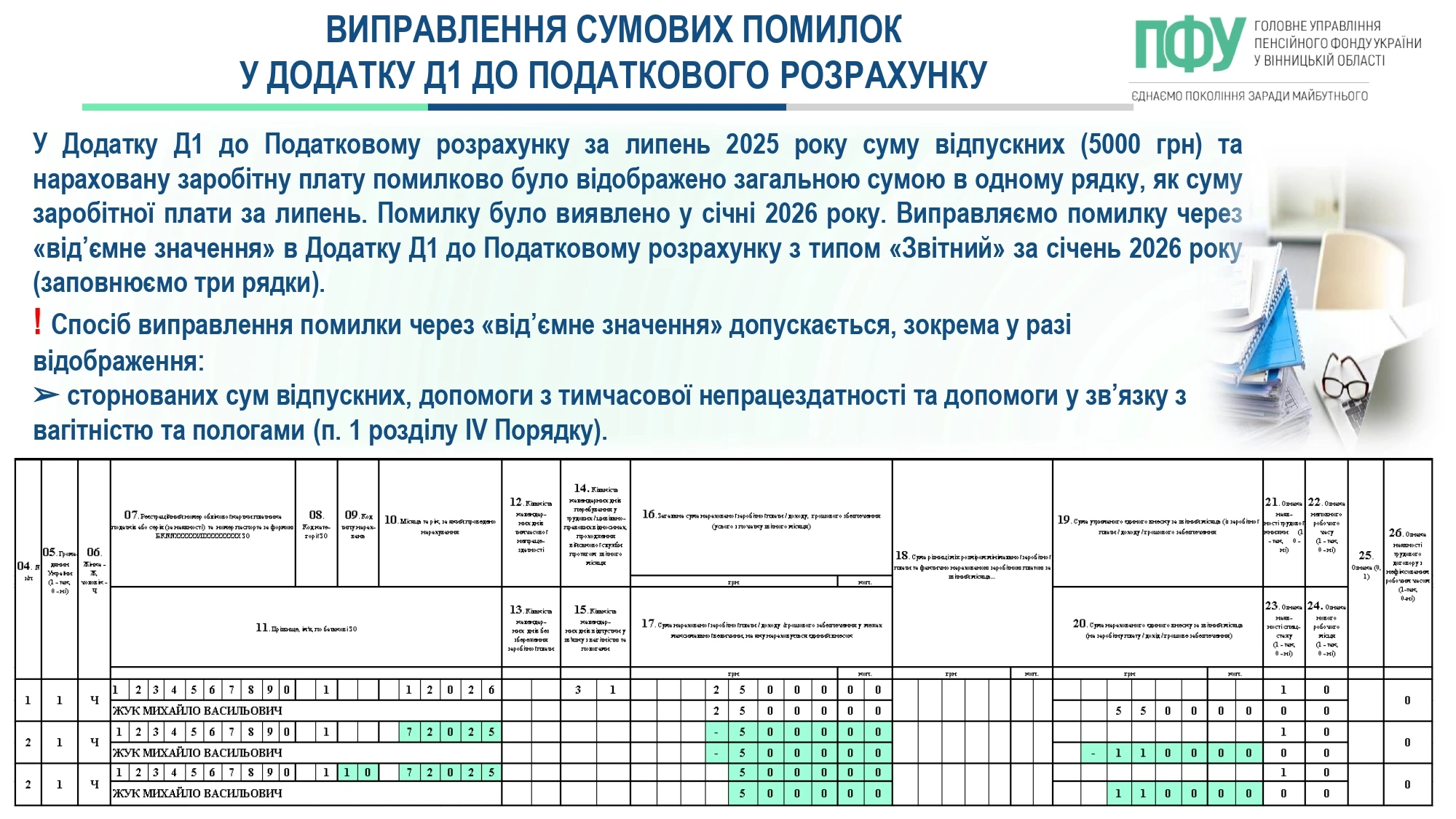

Ситуація 8. У Додатку Д1 до Податкового розрахунку за липень 2025 року суму відпускних (5 000 грн) та нараховану заробітну плату помилково було відображено загальною сумою в одному рядку, як суму заробітної плати за липень.

Помилку було виявлено у січні 2026 року. Виправляємо помилку через «від’ємне значення» в Додатку Д1 до Податкового розрахунку з типом «Звітний» за січень 2026 року (заповнюємо три рядки).

Спосіб виправлення помилки через «від’ємне значення» допускається, зокрема у разі відображення:

- сторнованих сум відпускних, допомоги з тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами.

Джерело: ПФУ

Читайте більше:

Заповнюємо Додаток Д1: приклади

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Рядки 101, 102, 103 «титулки» Податковому розрахунку: практичний гайд

Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити