- Формула розрахунку цільового внеску

- Що входить у розрахунок середньомісячної зарплати

- Що не враховується у розрахунку середньомісячної зарплати

- Формула розрахунку середньомісячної зарплати

- Як обчислюється середня кількість працівників

- Рекомендований шаблон

- Відповідальність роботодавця

- Висновки

Про нові правила виконання нормативу з працевлаштування осіб з інвалідністю:

У разі невиконання нормативу роботодавці зобов’язані сплачувати цільовий внесок на підтримку працевлаштування осіб з інвалідністю. Далі про це докладніше.

Цільовий внесок на підтримку працевлаштування осіб з інвалідністю встановлено у ст. 182 Закону України від 21.03.1991 №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні» (далі – Закон №875).

Розмір внеску роботодавці, які не виконали норматив працевлаштування осіб з інвалідністю, обчислюють самостійно як добуток таких показників:

- 40% середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника;

- кількість місяців у кварталі;

- різниця між встановленим нормативом і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, з урахуванням вимог, щодо розміру оплати праці.

Формула розрахунку цільового внеску

Зверніть увагу! На час воєнного стану цільовий внесок буде зменшено до 50% від базового розміру

Що входить у розрахунок середньомісячної зарплати

Кабмін постановою від 25.02.2026 №268 затвердив Порядок обчислення середньомісячної заробітної плати (винагороди) для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю (далі – Порядок №268)

До середньомісячної зарплати для внеску враховують виплати:

- основну та додаткову зарплату;

- інші заохочувальні та компенсаційні виплати, включно з натуральною формою;

- грошове забезпечення військовослужбовців, поліцейських, співробітників БЕБ, Служби судової охорони тощо.

Що не враховується у розрахунку середньомісячної зарплати

- виплати за цивільно-правовими договорами;

- допомога по вагітності та пологах;

- оплата перших 5 днів тимчасової непрацездатності за рахунок роботодавця;

- допомога по тимчасовій непрацездатності від Пенсійного фонду;

- зарплата за працівників на шкідливих чи небезпечних роботах;

- зарплата та допомога працівникам, призваним на військову службу, мобілізованим або направленим на базову військову службу.

Формула розрахунку середньомісячної зарплати

ЗП сер = ЗП за квартал : К сер : кількість місяців у кварталі

Роботодавці зобов’язані подавати звітність про нарахування, обчислення та сплату цільового внеску до територіального органу ПФУ за основним місцем обліку платника внеску.

Строки подання звіту – такі ж самі, що встановлені для подання звітності зі сплати ЄСВ.

За неподання або несвоєчасне подання звітності штраф буде складати 170 грн. Форма та порядок подання мають бути затверджені.

Наразі оприлюднено тільки проєкт форми звіту. Про його заповнення ми писали у статті: Звіт про внесок на працевлаштування осіб з інвалідністю: інструкція і приклади заповнення

Як обчислюється середня кількість працівників

У п. 9 Порядку №268 визначено алгоритм обчислення середньої кількості працівників.

Цей показник враховує осіб, які працюють на умовах трудового договору (контракту), договору про стажування, контракту про проходження служби або на інших умовах, передбачених законодавством, крім цивільно-правових договорів.

Враховуються виключно особи, яким нараховано заробітну плату (дохід, грошове забезпечення) за відповідний календарний квартал (Ксер).

Показник середньої кількості працівників обчислюється як сума середньооблікової кількості штатних працівників (СКШП) облікового складу та кількості зовнішніх сумісників в еквіваленті повної зайнятості.

Показник СКШП за календарний квартал визначається шляхом підсумовування середньооблікової кількості штатних працівників за кожен місяць кварталу та ділення отриманої суми на кількість місяців у календарному кварталі, за які здійснено нарахування заробітної плати (дохід, грошове забезпечення).

При розрахунку цільового внеску у показнику СКШП не враховуються:

- особи, які виконують роботи (надають послуги) за договорами цивільно-правового характеру;

- працівники, які перебувають у відпустці у зв’язку з вагітністю та пологами або у відпустці для догляду за дитиною до досягнення нею трирічного віку, в разі, коли дитина потребує домашнього догляду, – до досягнення нею шестирічного віку. Також не враховуються особи, які перебувають у відпустці по догляду за дитиною до досягнення нею шістнадцятирічного або вісімнадцятирічного віку (у визначених законодавством випадках);

- працівники, які перебувають у відпустці без збереження заробітної плати протягом повної тривалості звітного періоду;

- працівники, з якими тимчасово зупинено дію трудового договору відповідно до статті 13 Закону України від 15.03.2022 №2136-IX «Про організацію трудових відносин в умовах воєнного стану»;

- працівники, які направлені для проходження базової військової служби, призвані на військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за призовом осіб із числа резервістів в особливий період або прийнятих на військову службу за контрактом, зокрема шляхом укладення нового контракту на проходження військової служби;

- працівники, праця яких відноситься до робіт, професій з важкими, шкідливими чи небезпечними умовами праці, перелік яких визначається відповідно до статті 18² Закону №875.

Зверніть увагу! Кількість зовнішніх сумісників в еквіваленті повної зайнятості за відповідний календарний квартал враховується пропорційно оплаченому часу та визначається шляхом ділення загальної кількості людино-годин робочого часу (відпрацьованого та невідпрацьованого), за який була нарахована заробітна плата зовнішнім сумісникам, на табельний фонд робочого часу. Під час обчислення кількості зовнішніх сумісників в еквіваленті повної зайнятості не враховується час, відпрацьований ними понаднормово.

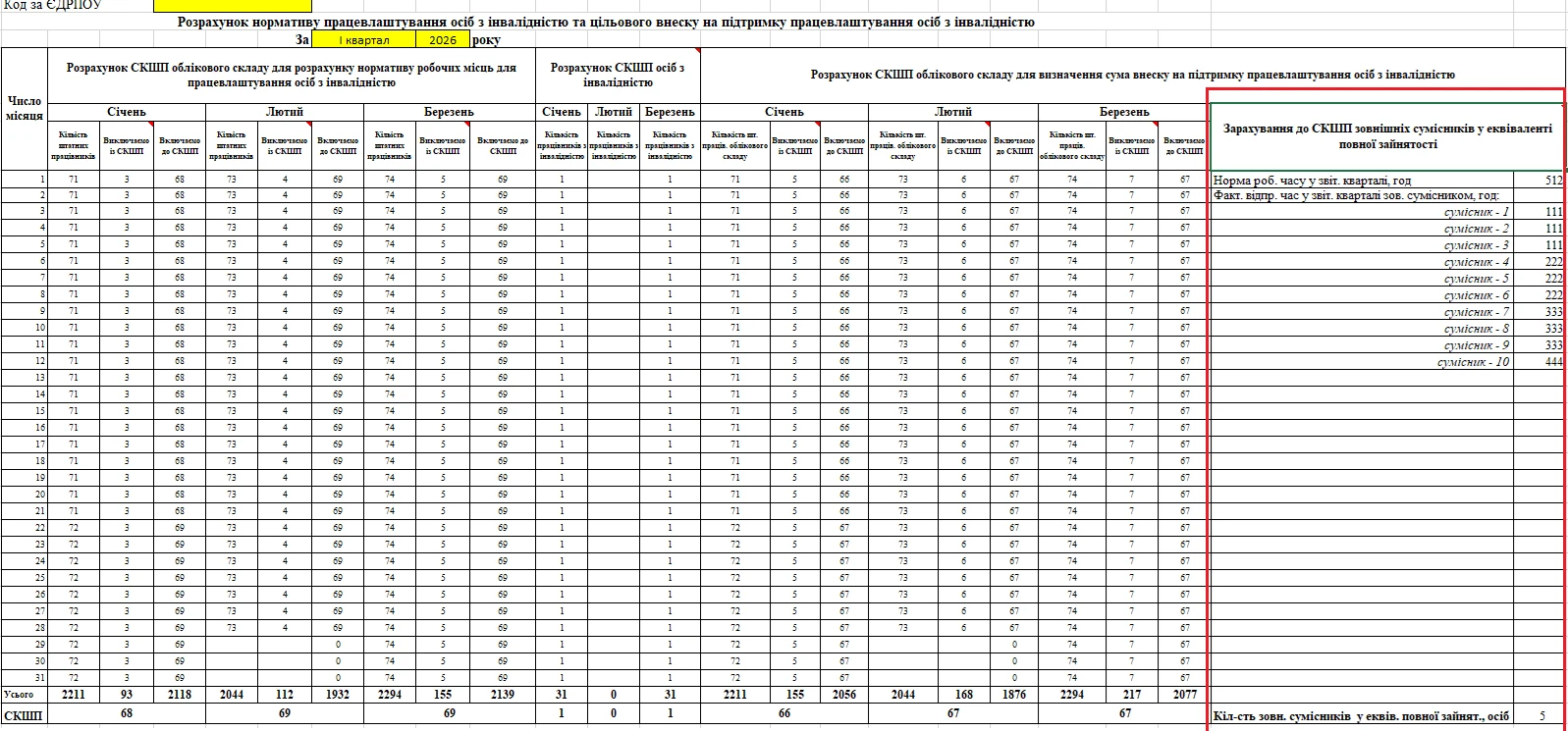

Рекомендований шаблон

З метою належного виконання вимог Закону №875 законодавства на підприємстві (в установі, організації) можна затвердити форму Розрахунку нормативу працевлаштування осіб з інвалідністю та цільового внеску на підприємстві.

Такий документ не є обов’язковим (не передбачений в Законі №875), але він є доцільним для належного внутрішнього контролю за виконанням нормативу працевлаштування осіб з інвалідністю.

Затвердження Розрахунку дозволить:

- своєчасно контролювати фактичне виконання нормативу;

- планувати кадрові заходи (пошук кандидатів, створення робочих місць);

- узгодити дані бухгалтерії та кадрової служби.

Далі наведено рекомендований шаблон документа:

Завантажуйте шаблон Розрахунок нормативу працевлаштування осіб з інвалідністю та цільового внеску на підтримку працевлаштування осіб з інвалідністю

Крім того, ми підготували Excel-файл (оновлений, додано розрахунок по зовнішніх працівниках), який допоможе визначити:

- СКШП для квоти;

- СКШП для осіб з інвалідністю;

- СКШП для цільового внеску.

Документ містить дві вкладки:

- розрахунок СКШП та нормативу з цільовим внеском;

- довідка з розрахунком цільового внеску.

Після заповнення першої вкладки всі дані автоматично переносяться у довідку. Вам залишається лише перейти на другу вкладку та роздрукувати готовий документ.

Відповідальність роботодавця

Якщо роботодавець не виконає норматив і не сплатить цільовий внесок, його оштрафують:

- за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) внеску – у розмірі 7% своєчасно не сплачених сум;

- за донарахування територіальним органом ПФУ (наразі – органом ДПС) або платником несвоєчасно нарахованого внеску – у розмірі 10% зазначеної суми за кожний звітний період, за який донараховано таку суму, але не більш як 50% суми донарахованого внеску (ст. 20-1 Закону №875).

Висновки

- З 2026 року за невиконання нормативу з працевлаштування осіб з інвалідністю запроваджено цільовий внесок, який роботодавці сплачуватимуть щокварталу.

- На час воєнного стану цільовий внесок буде зменшено до 50% від базового розміру.

- Роботодавці будуть зобов’язані подавати звітність про нарахування, обчислення та сплату цільового внеску до територіального органу ПФУ за основним місцем обліку платника внеску.

Джерело: 7eminar

Читайте більше:

Щорічна відпустка для осіб з інвалідністю

Працівник з інвалідністю: зарплата, податки, звітність, зразки документів

До 10 березня штрафи за норматив осіб з інвалідністю: востаннє за старими правилами

Калькулятор нормативу робочих місць для осіб з інвалідністю 2026

Підтвердження інвалідності по-новому: пільгова ставка ЄСВ 8,41%

Завантажуйте зразки заяв та наказів, які можуть стати у пригоді:

Заява про прийняття за основним місцем роботу (особа з інвалідністю)

Наказ про прийняття на роботу за основним місцем (особи з інвалідністю)

Заява про надання додаткової відпустки особі з інвалідністю внаслідок війни

Наказ про надання додаткової відпустки особі з інвалідністю внаслідок війни