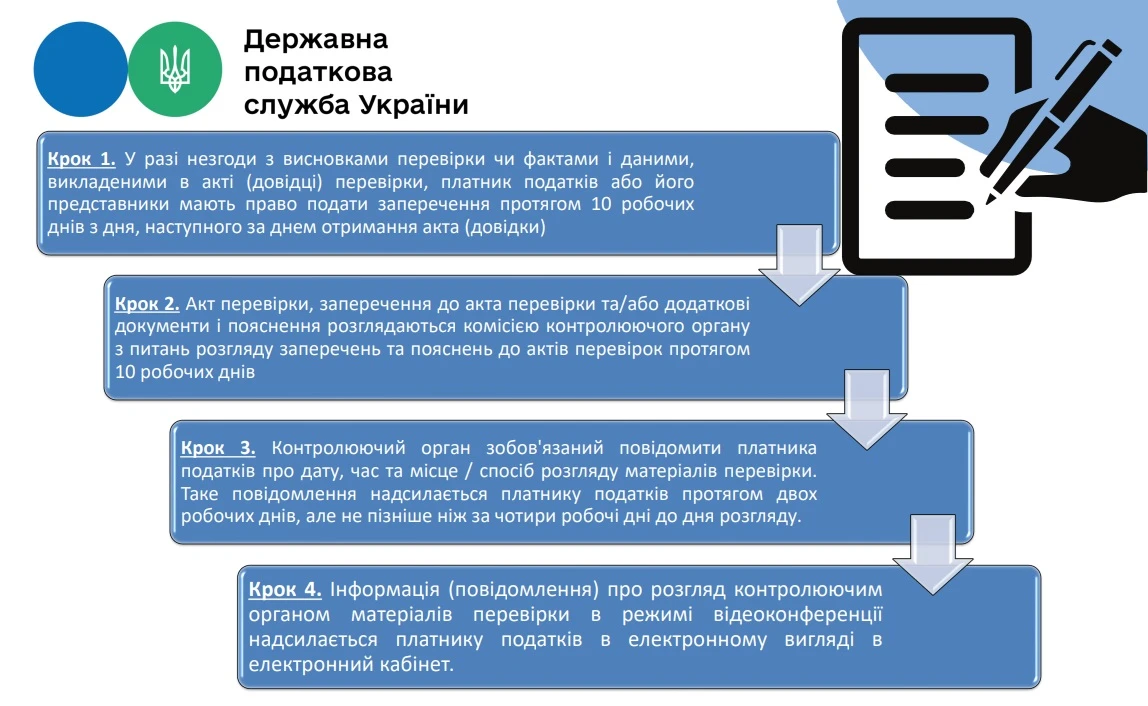

Алгоритм подання та розгляду заперечень до акта перевірки платника податку у разі незгоди із висновками, викладеними в акті перевірки:

Крок 1. У разі незгоди з висновками перевірки чи фактами і даними, викладеними в акті (довідці) перевірки, платник податків або його представники мають право подати заперечення протягом 10 робочих днів з дня, наступного за днем отримання акта (довідки)

Крок 2. Акт перевірки, заперечення до акта перевірки та/або додаткові документи і пояснення розглядаються комісією контролюючого органу з питань розгляду заперечень та пояснень до актів перевірок протягом 10 робочих днів

Крок 3. Контролюючий орган зобов'язаний повідомити платника податків про дату, час та місце / спосіб розгляду матеріалів перевірки. Таке повідомлення надсилається платнику податків протягом двох робочих днів, але не пізніше ніж за чотири робочі дні до дня розгляду.

Крок 4. Інформація (повідомлення) про розгляд контролюючим органом матеріалів перевірки в режимі відеоконференції надсилається платнику податків в електронному вигляді в електронний кабінет.

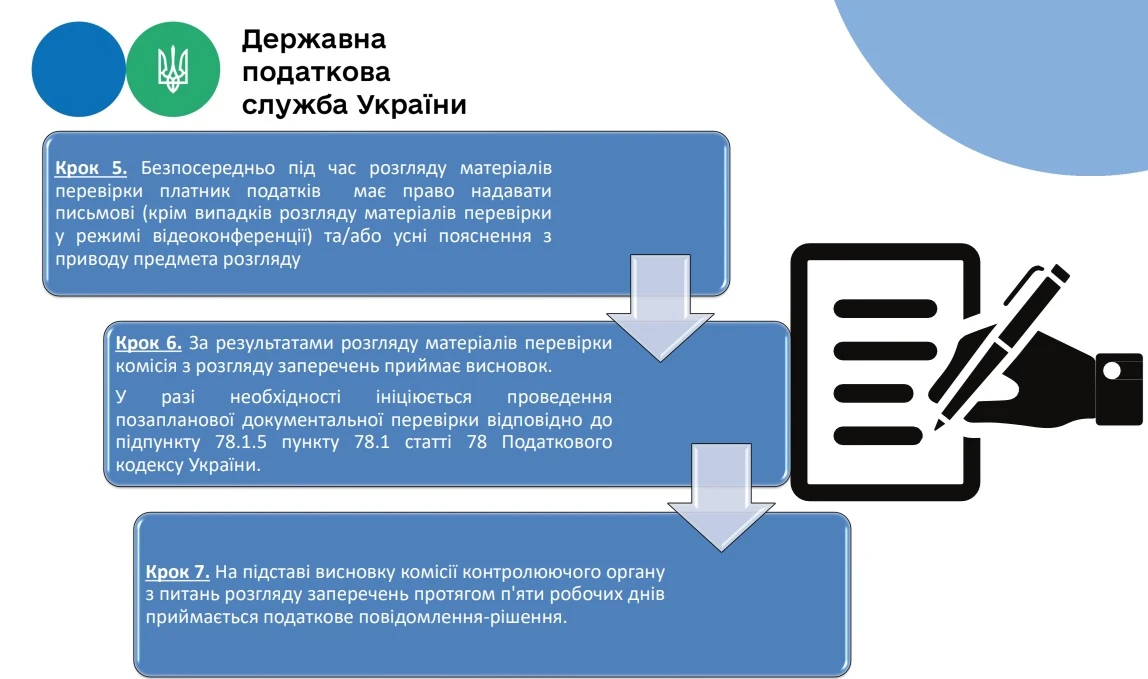

Крок 5. Безпосередньо під час розгляду матеріалів перевірки платник податків має право надавати письмові (крім випадків розгляду матеріалів перевірки у режимі відеоконференції) та/або усні пояснення з приводу предмета розгляду

Крок 6. За результатами розгляду матеріалів перевірки комісія з розгляду заперечень приймає висновок. У разі необхідності ініціюється проведення позапланової документальної перевірки відповідно до підпункту 78.1.5 пункту 78.1 статті 78 Податкового кодексу України.

Крок 7. На підставі висновку комісії контролюючого органу з питань розгляду заперечень протягом п'яти робочих днів приймається податкове повідомлення-рішення.