Туристичний збір – це місцевий збір, який сплачують туристи за проживання в готелях, хостелах, садибах, орендованих квартирах та інших місцях тимчасового розміщення. Усі кошти надходять до бюджету громади та використовуються на її розвиток. Місцеві ради самостійно приймають рішення про необхідність справляння даного збору.

Платники туристичного збору

Туристичний збір сплачують громадяни України, іноземці, особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, де встановлено збір, і тимчасово розміщуються у місцях проживання (ночівлі) (пп. 268.2.1 Податкового кодексу України; ПКУ).

Відповідальними за справляння туристичного збору та його сплату до бюджету є податкові агенти:

- юрособи, філії, відділення, інші відокремлені підрозділи юросіб, фізособи-підприємці, які надають послуги з тимчасового розміщення осіб у місцях проживання (ночівлі);

- квартирно-посередницькі організації, які направляють неорганізованих осіб для їх тимчасового розміщення у місцях проживання (ночівлі), що належать фізичним особам на праві власності або на праві користування за договором найму;

- юрособи, яких сільська, селищна, міська рада або рада об’єднаної територіальної громади уповноважили справляти збір на умовах договору, укладеного з відповідною радою (пп. 268.5.2 ПКУ).

Особа здійснює тимчасове розміщення платника збору винятково за наявності у такого платника документа, що підтверджує сплату ним туристичного збору.

Важливо! Податкові агенти справляють збір під час надання послуг, пов’язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання. Також податкові агенти повинні щоквартально подавати до контролюючого органу за своїм місцем реєстрації декларацію з туристичного збору

Перелік відповідних податкових агентів визначає місцева рада й оприлюднює на своєму офіційному вебсайті. Тому кожен може перевірити інформацію.

Якщо податковий агент має підрозділ без статусу юридичної особи, що надає послуги з тимчасового проживання (ночівлі) не за місцем реєстрації такого податкового агента, то зобов’язаний зареєструвати такий підрозділ як податковий агент туристичного збору в контролюючому органі за місцезнаходженням підрозділу (пп. 268.7.2 ПКУ).

На замітку! Якщо видами діяльності підприємця є види діяльності, які передбачають надання житла в гостьових кімнатах або номерах люкс та в окремих ізольованих приміщеннях, таких як мебльовані кімнати з кухонним приладдям або повністю обладнаними кухнями, для переважно короткострокового проживання гостей та відвідувачів, то такий ФОП є податковим агентом щодо справляння туристичного збору під час надання послуг, пов’язаних із тимчасовим проживанням (ночівлею) (роз’яснення ГУ ДПС у Донецькій обл.)

ПКУ не обмежує право юридичних осіб сплачувати турзбір замість фізичних осіб. Але на момент розміщення таких осіб у місці проживання (ночівлі) мають здійснити оплату турзбору та підтвердити про таку сплату від імені платника турзбору. Адже у податкового агента, як суб’єкта ведення бухобліку та нарахування податкових зобов’язань, має бути підтверджуючий первинний документ. Він має містити відомості про господарську операцію щодо сплати певної суми коштів платником турзбору або юридичною особою від імені платника турзбору (ІПК ДПС від 14.02.2020 №595/6/99-00-04-03-03-06/ІПК).

Пільговики зі сплати туристичного збору

Платниками туристичного збору не можуть бути (пп. 268.2.2 ПКУ):

- особи, які постійно проживають, у т. ч. на умовах договорів найму (оренди), у селі, селищі або місті, радами яких встановлено такий збір;

- особи, визначені пп. «в» пп. 14.1.213 ПКУ, які прибули у відрядження або тимчасово розміщуються у місцях проживання (ночівлі), визначених пп. «б» пп. 268.5.1 ПКУ, що належать фізособам на праві власності або на праві користування за договором найму;

- особи з інвалідністю, діти з інвалідністю та особи, що супроводжують осіб з інвалідністю I групи або дітей з інвалідністю (не більше одного супроводжуючого);

- ветерани війни; учасники ліквідації наслідків аварії на Чорнобильській АЕС;

- особи, які прибули за путівками (курсівками) на лікування, оздоровлення, реабілітацію до лікувально-профілактичних, фізкультурно-оздоровчих та санаторно-курортних закладів, що мають ліцензію на медичну практику та акредитацію центрального органу виконавчої влади, що реалізує державну політику у сфері охорони здоров’я;

- діти віком до 18 років;

- дитячі лікувально-профілактичні, фізкультурно-оздоровчі та санаторно-курортні заклади;

- члени сім’ї фізичної особи першого та/або другого ступеня споріднення, визначені відповідно до пп. 14.1.263 ПКУ, які тимчасово розміщуються такою фізичною особою у місцях проживання (ночівлі), визначених пп. «б» пп. 268.5.1 ПКУ, що належать фізичним особам на праві власності або на праві користування за договором найму. Це батьки фізособи, її чоловік або дружина, діти такої фізичної особи, в т. ч. усиновлені, рідні брати і сестри, її баба і дід з боку матері і з боку батька, онуки. Ця прерогатива стосується і нерезидентів. Тобто не мусить сплачувати турзбір іноземець – родич фізособи, в якої зупиняється на проживання. У решти випадків нерезиденти його платять;

- взяті на облік як ВПО відповідно до Закону України «Про забезпечення прав і свобод внутрішньо переміщених осіб» від 20.10.2014 №1706-VII, які тимчасово розміщуються у місцях проживання (ночівлі), визначених пп. 268.5.1 ПКУ, а інформація про адресу таких місць зазначена в довідці про взяття на облік ВПО як адреса фактичного місця їх проживання/ перебування.

Для підтвердження звільнення від сплати туристичного збору, особа повинна надати податковому агенту копії відповідних документів, що підтверджують належність цієї особи до пільгової категорії, при цьому путівки або курсівки можуть бути в оригіналі. На цьому наполягають, власне, податківці (роз’яснення ГУ ДПС в Івано-Франківській обл.).

Увага! Не платять туристичного збору відряджені працівники, але лише резиденти, що підпадають під визначення в пп. «в» пп. 14.1.213 ПКУ, а також, якщо працівник під час відрядження ночує в населеному пункті, який не зазначений у наказі про відрядження (див. ІПК від 23.06.2026 №3640/ІПК/99-00-04-01-04). Нерезиденти, які прибувають до України з робочою поїздкою, є платниками такого збору

Так, перебування особи у відрядженні підтверджує наказ (розпорядження) про відрядження керівника цього підприємства або його заступника. У наказі зазначають мету виїзду, завдання (за потреби), пункт призначення (місто або міста призначення, інші населені пункти, найменування підприємства, установи або організації, куди відряджають працівника), строк (дата вибуття у відрядження та дата прибуття з відрядження), джерело фінансового забезпечення витрат на відрядження, а також, за потреби, інші ключові моменти (вид транспорту, інформація про додаткові обмеження щодо сум та цілей використання коштів, наданих на відрядження, у разі їх встановлення керівником), після затвердження кошторису витрат. У разі направлення працівника підприємства у службове відрядження за запрошенням подають його копію та, за наявності, програму заходів.

Особи з інвалідністю, діти – особи з інвалідністю підтверджують свій статус відповідними довідками та/або посвідченнями. Це можуть бути довідка до акта огляду МСЕК, посвідчення особи, яка одержує державну соціальну допомогу, пенсійне посвідчення з відомостями щодо інвалідності. Для особи, що супроводжує осіб з інвалідністю I групи або дітей – осіб з інвалідністю (не більше одного супроводжуючого)), – документ, що засвідчує таку особу.

Особи, які належать до ветеранів війни, які належать до учасників ліквідації наслідків аварії на Чорнобильській АЕС підтверджують свій статус відповідним посвідченням.

Наявність путівки або курсівки в санаторії і пансіонати та свідоцтво про народження дітей віком до 18 років є підставою для надання пільги зі сплати туристичного збору.

Члени сім’ї фізичної особи першого та/ або другого ступеня споріднення підтверджують свій статус свідоцтвами, виданими відповідно до Закону України «Про державну реєстрацію актів цивільного стану» від 01.07.2010 №2398-VІ.

Особи, які не надали відповідних документів, що засвідчують їх належність до пільгової категорії, є платниками туристичного збору.

Отже, для підтвердження правомірності застосування ставки туристичного збору податковий агент зобов’язаний мати копії відповідних документів, які підтверджують статус фізичної особи (резидент чи нерезидент) та надають право на пільги щодо оплати такого збору (посвідчення про відрядження, наказ про відрядження тощо).

Об’єкт та база справляння туристичного збору

Об’єктом справляння збору є місця проживання (ночівлі), визначені пп. 268.5.1 ПКУ, а саме:

- готелі, кемпінги, мотелі, гуртожитки для приїжджих, хостели, будинки відпочинку, туристичні бази, гірські притулки, табори для відпочинку, пансіонати й інші заклади готельного типу, санаторно-курортні заклади;

- житловий будинок, прибудова до житлового будинку, квартира, котедж, кімната, садовий будинок, дачний будинок, будь-які інші об’єкти, що їх використовують для тимчасового проживання (ночівлі).

Увага! Турист має право на розміщення виключно за наявності документа про сплату туристичного збору (чек, квитанція, прибутково-касовий ордер)

Базою справляння туристичного збору є загальна кількість діб проживання (пп. 268.4.1 ПКУ).

При цьому під добою слід розуміти період між двома послідовними розрахунковими годинами, що дорівнює 24 годинам.

Розрахункова година – година, встановлена у місці проживання (ночівлі), при настанні якої споживач повинен звільнити номер (місце) у день виїзду і після якої здійснюється заселення до місця проживання (ночівлі).

Важливо! ПКУ не передбачає іншого періоду проживання, ніж доба. У разі погодинного розміщення збір розраховують для кожного проживаючого (платника збору) з базою оподаткування – одна доба (роз’яснення ГУ ДПС в Івано-Франківській обл.)

Відлік доби проживання для цілей справляння туристичного збору розпочинається з 12 години дня, що передує дню виїзду, та триває 24 години до розрахункової години, встановленої готелем (ЗІР, категорія 125.03).

Ставки туристичного збору

Ставку туристичного збору встановлюють рішенням органу місцевого самоврядування за кожну добу тимчасового розміщення у місцях проживання (ночівлі) у розмірі:

- до 0,5% мінзарплати (на 1 січня) – для внутрішнього туризму (до 43,24 грн у 2026 році);

- до 5% мінзарплати (на 1 січня) – для в’їзного туризму (до 432,35 грн у 2026 році) (пп. 268.3.1 ПКУ).

При цьому внутрішній туризм – це переміщення в межах України громадян та/або осіб, що постійно мешкають в Україні, в пізнавальних, професійно-ділових чи інших цілях. Прибуття на територію України та/або переміщення в межах території України осіб, які постійно не проживають на її території, в тих же цілях – це в’їзний туризм (пп. 14.1.277 ПКУ).

На замітку! Конкретний розмір ставок турзбору встановлюють сільські, селищні, міські ради

Нагадаємо, що місцеві ради приймають рішення про всі місцеві податки та збори (у т. ч. турзбору), а також встановлення податкових пільг за ними, – до 15 липня року, який передує бюджетному періоду (п. 12.3 ПКУ).

Сплата туристичного збору

Платники збору сплачують суму збору авансовим внеском перед тимчасовим розміщенням у місцях проживання (ночівлі) податковим агентам, які справляють збір за ставками, у місцях справляння збору та з дотриманням інших вимог, визначених рішенням відповідної ради (пп. 268.6.1 ПКУ).

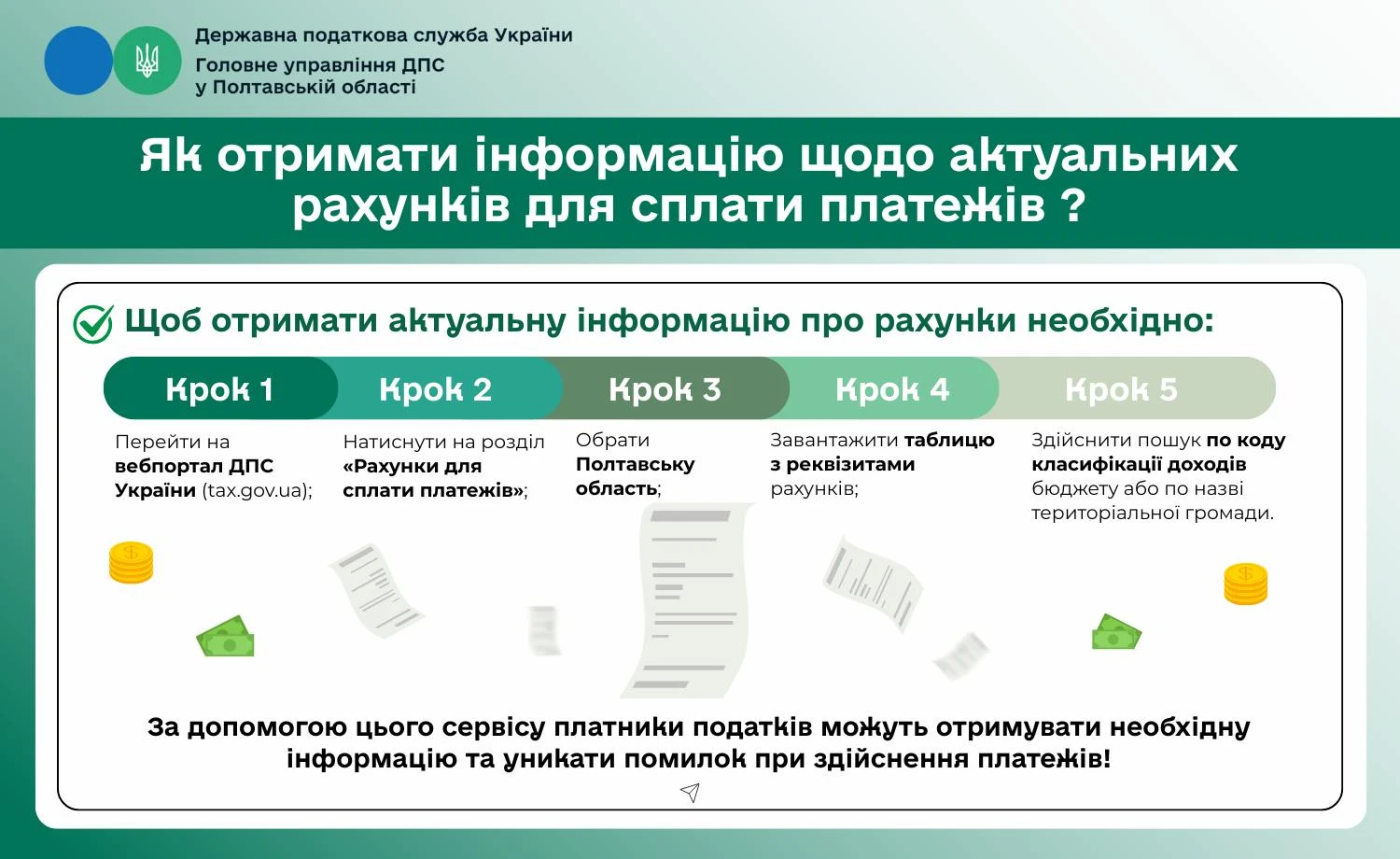

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Увага! Якщо турист змінив місце проживання у межах однієї адміністративно-територіальної одиниці, туристичний збір за цей же період повторно не справляють

Якщо особа, яка сплатила турзбір, достроково залишає територію адміністративно-територіальної одиниці, на якій встановили туристичний збір, суму надмірно сплаченого збору їй повертають (пп. 268.6.3 ПКУ).

Податкові агенти сплачують збір за своїм місцезнаходженням:

- щокварталу, у визначений для квартального звітного (податкового) періоду строк та відповідно до податкової декларації за звітний (податковий) квартал. Тобто протягом 10 днів після граничного строку звітування

або

- авансовими внесками до 30 числа (включно) кожного місяця (у лютому – до 28 (29) включно). Підставою для такої сплати є рішення відповідної сільської, селищної, міської ради (пп. 268.7.1 ПКУ).

Порада! Скористайтеся статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

Отже, якщо попередню плату за проживання (бронювання) від платників збору отримано в одному кварталі, а їх тимчасове розміщення у місцях проживання (ночівлі) здійснено в іншому податковому періоді, то зобов’язання з нарахування збору у податкового агента виникає в звітному періоді фактичного розміщення таких осіб у зазначених місцях проживання.

Податкові агенти, які сплачують збір авансовими внесками, відображають у декларації з турзбору за звітний квартал суми нарахованих щомісячних авансових внесків. При цьому остаточну суму збору, обчислена відповідно до декларації за звітний квартал (з урахуванням фактично внесених авансових платежів), сплачують такі податкові агенти у строки, визначені для квартального звітного (податкового) періоду.

На замітку! У пригоді може стати матеріал «Сплата податків через Е–кабінет»

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Розрахунок туристичного збору

Туристичний збір розраховують за формулою:

ставка турзбору × кількість діб проживання.

Відповідальність за несплату туристичного збору

За несплату туристичного збору відповідальність несуть як податкові агенти, так і самі платники.

Причому порушення звичайних фізичних осіб – платників турзбору виявляють / перевірятимуть представники органів внутрішніх справ (Нацполіції). На підставі їх протоколів адміністративні комісії при виконкомах накладають штраф у розмірі 50 нмдг, тобто 850 грн (ст.163-17 Кодексу України про адміністративні правопорушення).

Податковим агентам і фізособам, що розміщують у себе платників турзбору, за порушення правил справляння / сплати турзбору загрожує штраф у розмірі 100 нмдг – 1700 грн. За повторне порушення світить адмінстягнення у 200 нмдг, тобто 3400 грн. Перевірку правильності нарахування та сплати турзбору податковими агентами проводять вже органи ДПС. На підставі складених ними протоколів відповідні штрафи накладає суд.

Порада! Ознайомтеся також із матеріалами «Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки» та «Як повернути помилковий платіж та уникнути пені: офіційна інструкція ДПС»

Наталія ВАСИЛЬЧЕНКО, юрист, податковий консультант, редактор 7еminar

Матеріали за темою:

Декларація з туристичного збору: заповнення і подання

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Туристичний збір 43,24 грн у 2026 році: як правильно округлювати при оплаті готівкою

Чим загрожує ТОВ або ФОП несплата туристичного збору та неподання звітів

Туристичний збір у ФОП-єдинника: чи включати до доходу та як вести Книгу обліку

Податківці пояснили, коли відряджений працівник сплачує туристичний збір

Туристичний збір за погодинну оренду гостьового будинку: ДПС відповіла на п'ять практичних запитань

Шаблони та зразки документів:

Податкова декларація з туристичного збору

Розрахунок податкових зобов'язань з туристичного збору