☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ФОП

15.11.2025

ФОП спочатку надав послугу, а потім додав КВЕД: що каже закон

Які наслідки чекають ФОП 3 гупи, якщо він виконав роботу для ТОВ в січні, підписав акти виконаних робіт, а потім в березні відкрив відповідний КВЕД на цю роботу? ТОВ розрахувалось з ФОП вже після відкриття КВЕДу

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Оскільки здійснення діяльності та додавання КВЕД відбулись у межах одного податкового періоду, умови перебування на спрощеній системі не порушено. Законодавство не встановлює обов’язку одразу реєструвати КВЕД перед виконанням робіт, а лише вимагає його наявності в Реєстрі платників єдиного податку.

Суб’єкт господарювання, зокрема і ФОП, має право займатися будь-якими незабороненими видами діяльності. Це підтверджується статтями 19, 43 та 44 Господарського кодексу України, а також статтею 3 Цивільного кодексу України.

Як відомо, спрощенець не може працювати без КВЕД. Пунктом 291.5.1 ПКУ передбачено виключний перелік видів господарської діяльності, провадження яких призводить до припинення перебування платника на єдиному податку. З цього можна вивести правило - вибирати КВЕД, котрий дозволяє перебувати на спрощеній системі та працювати собі.

Відповідно до пп. 298.2.3.7 ПКУ платники єдиного податку зобов'язані перейти на сплату інших податків і зборів, у разі здійснення видів діяльності, не зазначених у реєстрі платників єдиного податку - з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності.

Однак, для ФОП 3 групи строки внесення змін щодо КВЕД не регламентовано.

Оскільки роботи виконувалися і КВЕД був доданий у межах одного податкового періоду, формально, порушень немає. Законодавство не вимагає перевірки конкретних дат виконання робіт щодо наявності КВЕД на той момент. Головне, що на час оплати послуг КВЕД вже було внесено до Реєстру, а значить, ризиків втрати єдиного податку немає

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал», «Преміум».

Джерело: 7еminar

Читайте більше:

КВЕД для ФОП: як правильно обрати

Нова система класифікацій NACE 2.1-UA: пояснення Держстату

Як змінити (додати / видалити) КВЕД через «Дію»: інструкція для ФОП

Держстат затвердив NACE 2.1-UA: як бізнесу підготуватися до зміни КВЕДів

З 2027 року – нові коди діяльності: як підготуватися підприємцям і компаніям

КВЕД 009:2010 нового покоління: як працюватиме класифікація NACE 2.1-UA з 2027 року

🎂Святкуємо 7EMINAR DAY разом! Даруємо найвигідніші ціни року та сюрпризи – лише раз на рік, не пропустіть!

Працевлаштування, переведення

05.08.2026

Випробування під час прийняття на роботу в період воєнного стану: чи можливе

У Держпраці пояснили, що чинне законодавство дозволяє при укладенні трудового договору в період дії воєнного стану встановлювати умову про випробування під час прийняття на роботу для будь-якої категорії працівників

РРО / ПРРО, фіскальні чеки

05.08.2026

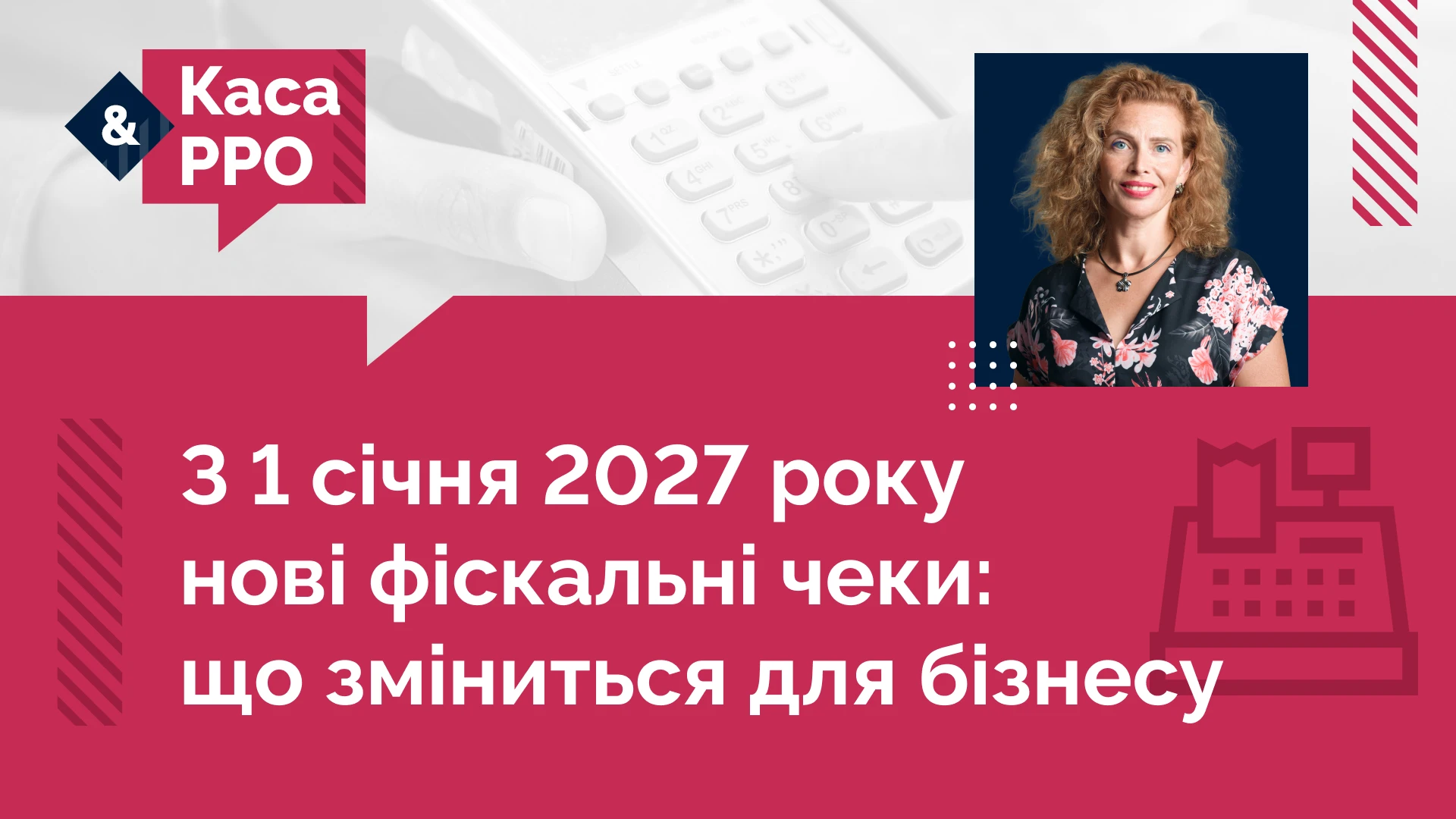

З 1 січня 2027 року нові фіскальні чеки: що зміниться для бізнесу

З 1 січня 2027 року фіскальні чеки можуть змінитися – Мінфін оприлюднив відповідний проєкт змін до Положення №13. Серед новацій – уточнення щодо адреси та назви господарської одиниці, новий реквізит IMEI для певних товарів, спрощення у формах оплати та важливі зміни для інтернет-торгівлі. Поки документ ще на стадії проєкту – саме час розібратися в деталях

Податкова та фінзвітність

05.08.2026

ФОП подав місячні Розрахунки: як виправити помилку, якщо квартальний «Звітний новий» не приймають

ФОП подавав Об'єднану звітність за 2 квартал 2026 року за місячними формами. Зараз виявив помилку, яку хотів виправити квартальним звітом. «Звітний новий» Розрахунок за квартальною формою не прийнятий, помилка: Документ не відповідає всім вимогам електронного документа, оскільки виявлено недостовірність обов’язкового реквізиту щодо типу документа (новий звітний документ подається після подання звітного документа до закінчення граничного строку подання). Як виправити помилку?

Інше

05.08.2026

Держспецзв’язку вчергове оновила Перелік забороненого ПЗ: 2020 найменувань у списку!

Держспецзв’язку вкотре оновила перелік програмного забезпечення та комунікаційного обладнання, забороненого до використання в Україні. Після оновлень від 5 серпня 2026 року до списку додано нові російські програмні продукти та розробників, а загальна кількість заборонених позицій уже досягла 2020. Роботодавцям, державним органам і підприємствам варто перевірити, чи не використовують вони програмне забезпечення, яке потрапило до оновленого переліку. Використання підсанкційного ПЗ може призвести до обов'язкової його заміни, а за невиконання припису – до адміністративної відповідальності

Бронювання, критичність

05.08.2026

Як не втратити критичність з липня 2026 року: контроль середньої зарплати по підприємству

У статті розбираємо зарплатні критерії для критично важливих підприємств з червня 2026 року. Пояснюємо, які рядки нового Податкового розрахунку використовуються для обчислення середньої нарахованої зарплати працівників, кого включають до розрахунку та кого не враховують. Розбираємо, як правильно застосовувати ці дані для перевірки

Відпустка, відпускні

05.08.2026

Нові правила отримання відпустки, переведення та звільнення: кого стосуються

В Україні набирає чинності закон, який розширює права військовослужбовців, умовно-достроково звільнених від відбування покарання для проходження військової служби за контрактом. Документ усуває низку законодавчих прогалин і прирівнює їхні соціальні гарантії до інших категорій військових. Зокрема, вони отримали право на щорічні оплачувані відпустки, переведення між підрозділами ЗСУ та додаткові підстави для дострокового припинення контракту. Також врегульовано питання відпусток після звільнення з полону, лікування та відпусток у зв'язку з вагітністю і пологами

Податкова та фінзвітність

05.08.2026

Чому в Додатку Д1 не дає поставити «Ж» у жінок і «Ч» у чоловіків: що робити

Заповнюю новий квартальний Податковий розрахунок в ЕК. В додатку Д1 в графі 06 (жінка-Ж, чоловік-Ч) програма не дає проставити літери, вибиває помилку і перетворює букву на 0. Як вийти з даної ситуації?

Перевірки, штрафи

05.08.2026

Яким чином податкова повідомляє платника податків про продовження термінів перевірки

Податкові органи можуть продовжувати строки перевірок для великих платників податків на 15 робочих днів, суб’єктів малого підприємництва – на 5 днів, та інших платників – на 10 днів за рішенням керівника. Якщо під час перевірки платник надає документи менше ніж за три робочі дні до завершення перевірки, її строк може бути додатково продовжений на три дні

Екологічний податок

05.08.2026

Розміщення відходів, викиди та скиди: коли потрібно сплачувати екологічний податок

Не кожне підприємство автоматично стає платником екологічного податку. Такий обов’язок виникає лише за наявності визначених Податковим кодексом об’єктів оподаткування, зокрема викидів забруднюючих речовин, скидів у водні об’єкти чи розміщення відходів. Податківці нагадали, хто саме є платником екоподатку та в яких випадках його необхідно сплачувати. Окрему увагу приділено поняттю «розміщення відходів» і умовам, за яких така діяльність підлягає оподаткуванню

ФОП

05.08.2026

ФОП без діяльності у 2026: чи платити податки та подавати звітність

Тимчасово не працювати – не означає автоматично не платити податки. Багато підприємців впевнені, що ФОП можна просто «заморозити», однак законодавство такої можливості не передбачає. Розбираємо, які обов'язки залишаються у підприємця під час простою та як мінімізувати фінансове навантаження на цей період

Календар бухгалтера

05.08.2026

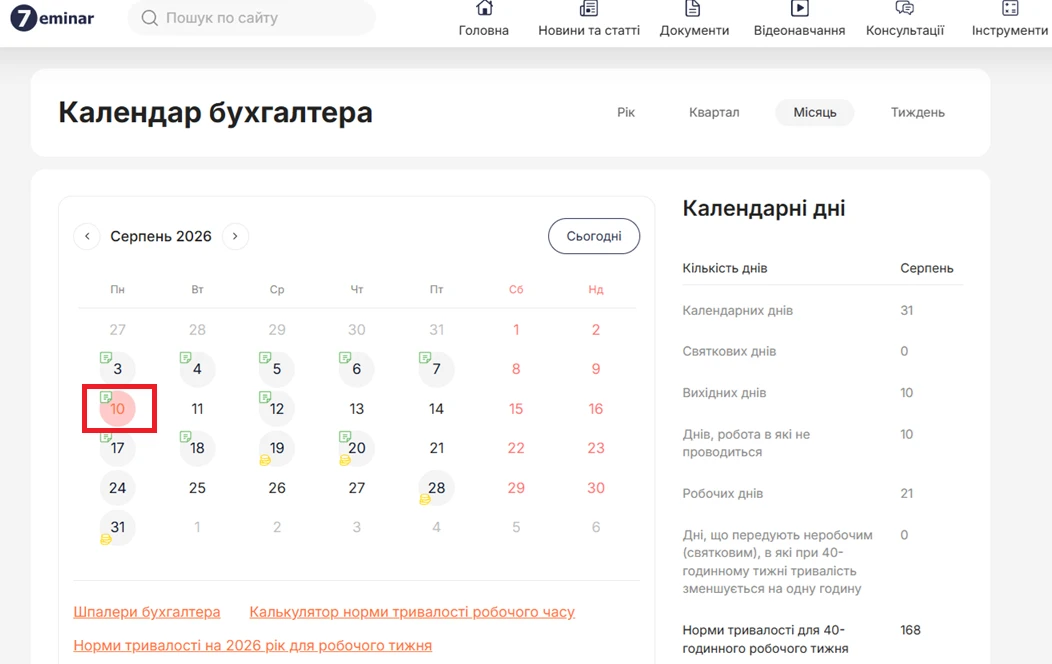

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ЗЕД

05.08.2026

Новий проєкт Митного кодексу: законопроєкт №15450 рекомендовано Комітетом

У Верховній Раді зареєстрували новий законопроєкт Митного кодексу України №15450, який фактично замінив відкликаний після відставки уряду проєкт №15295. Документ розроблено для гармонізації українського митного законодавства з правом Європейського Союзу та виконання євроінтеграційних зобов’язань України. Новий кодекс передбачає запровадження європейських підходів до митних процедур, авторизацій, декларування та сплати митних платежів. Водночас він гарантує безперервність дії чинних авторизацій для бізнесу. Очікується, що реформа спростить інтеграцію України до митного простору ЄС і допоможе бізнесу адаптуватися до нових правил

Акцизний податок

05.08.2026

Помилка в отримувачі пального: як правильно виправити акцизну накладну

Помилка в реквізитах акцизної накладної, зокрема щодо отримувача пального або спирту етилового, потребує виправлення за спеціальною процедурою. Податківці нагадали, що порядок коригування залежить від того, чи зареєстровано другий примірник акцизної накладної в ЄРАН. Для цього складається розрахунок коригування з відповідним кодом причини, який повністю сторнує помилкові показники. Після його реєстрації платник повинен оформити нову акцизну накладну з правильними реквізитами та показниками

Е-сервіс

05.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Єдиний податок

05.08.2026

Чи може ФОП повернутися на єдиний податок у тому ж році

Перехід ФОП між загальною та спрощеною системами оподаткування регулюється чіткими нормами Податкового кодексу України. Особливістю є обмеження щодо кількості переходів протягом одного календарного року. Це правило спрямоване на стабільність податкового режиму та уникнення зловживань. Якщо ФОП вже змінив систему оподаткування в межах року, повторний перехід не допускається. Водночас закон передбачає можливість повернення на єдиний податок з нового календарного року за дотримання встановлених вимог

Заробітна плата

05.08.2026

Чи повинен посадовий оклад заступника директора відповідати окладу директора у разі виконання його обов’язків

Заступник директора згідно з посадовою інструкцією виконує обов'язки директора на період відпустки по вагітності та пологах. Чи повинен посадовий оклад заступника директора відповідати (бути такого самого розміру) посадовому окладу директора? Чи може інспектор з праці або інший контролюючий орган донарахувати зарплату заступника директора до рівня зарплати директора у випадку, якщо в них суттєво різні оклади?

Особи з інвалідністю

05.08.2026

Чи включається охоронник з інвалідністю до нормативу 4%: роз'яснення для роботодавців

Чи можна зарахувати охоронника з інвалідністю до виконання нормативу працевлаштування осіб з інвалідністю? Це питання викликає чимало суперечок після змін, що діють із 2026 року. У статті розглянемо, кого не включають до середньооблікової кількості штатних працівників (СКШП) під час розрахунку нормативу 4%, як застосовується Перелік №490, чим відрізняються суб'єкти охоронної діяльності від звичайних роботодавців та чи можна враховувати охоронника з інвалідністю для виконання нормативу. Також наведемо практичні приклади, проаналізуємо норми законодавства та запропонуємо безпечні варіанти дій до появи офіційних роз'яснень контролюючих органів

Військовий облік

05.08.2026

ДПС передасть дані про чоловіків 18–60 років для актуалізації Реєстру «Оберіг»

Кабінет Міністрів доручив Державній податковій службі передати дані про чоловіків віком від 18 до 60 років для актуалізації Єдиного державного реєстру призовників, військовозобов’язаних та резервістів. Відповідне рішення передбачене постановою КМУ від 29 липня 2026 року №981. Мета такого обміну – звірити інформацію між державними реєстрами, усунути розбіжності та доповнити відсутні відомості. Це також може дозволити виявити громадян, інформація про яких досі не була внесена до Реєстру «Оберіг» або потребує уточнення. Передачу даних ДПС має здійснити протягом 90 календарних днів