- Оформлення увільнення працівника у зв'язку з мобілізацією

- Гарантії та пільги для мобілізованого працівника

- Відображення мобілізованого в Податковому розрахунку

- Висновки

Оформлення увільнення працівника у зв'язку з мобілізацією

Першим кроком у процедурі мобілізації працівника є отримання ним відповідного документа – повістки з територіального центру комплектування та соціальної підтримки (ТЦК та СП). Після отримання повістки працівник зобов'язаний повідомити про це свого роботодавця та надати копію повістки.

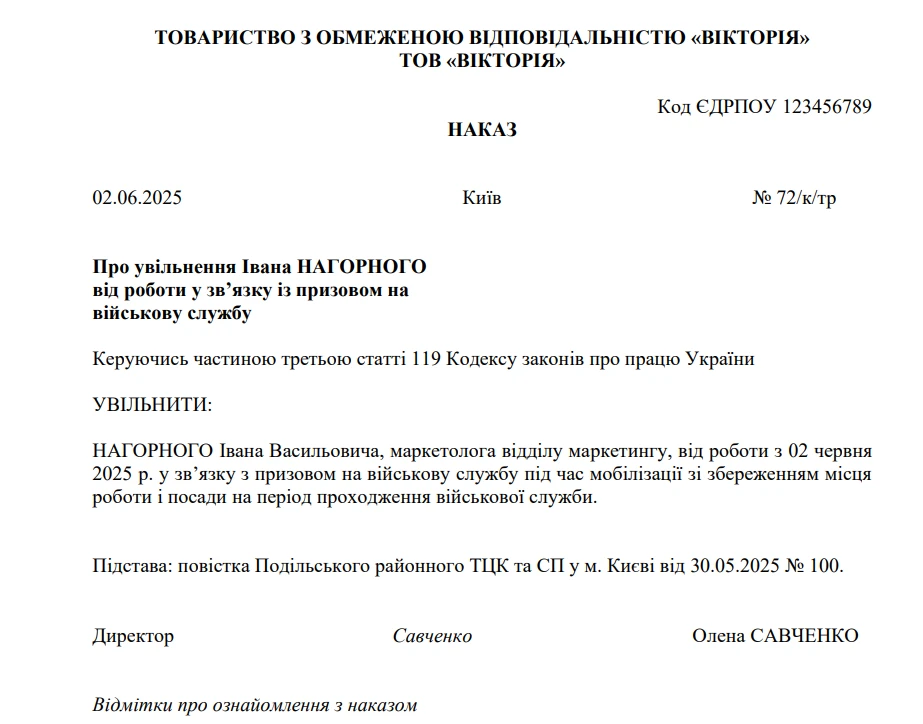

На підставі отриманої повістки роботодавець видає наказ (розпорядження) про увільнення працівника від роботи на період виконання ним військового обов'язку. У наказі обов'язково зазначаються:

- прізвище, ім'я, по батькові працівника.

- посада (професія) працівника.

- дата початку увільнення від роботи (відповідно до повістки).

- підстава для увільнення (мобілізація на військову службу).

- посилання на статтю 119 Кодексу законів про працю України (далі – КЗпП).

Зразок Наказу про увільнення від роботи у зв’язку з мобілізацією

Завантажуйте шаблон та зразок Наказ про увільнення від роботи у зв’язку з мобілізацією

Копія наказу надається працівнику. В Табелі обліку робочого часу період військової служби працівника позначається літерним кодом «ІН» або цифровим кодом «22».

Гарантії та пільги для мобілізованого працівника

Законодавство України гарантує мобілізованим працівникам низку важливих прав та пільг, спрямованих на забезпечення їхнього соціального захисту:

1. Збереження місця роботи та посади.

За працівниками, призваними на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за контрактом, під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення, зберігаються місце роботи і посада. Це ключова гарантія, яка забезпечує працівнику можливість повернутися на попереднє робоче місце після завершення військової служби (ч. 3 ст. 119 КЗпП).

Зверніть увагу! До 19 липня 2022 року за мобілізованими на військову службу працівниками зберігався також середній заробіток, проте ця гарантія була скасована на підставі Закону України від 01.07.2022 №2352-IX «Про внесення змін до деяких законодавчих актів України щодо оптимізації трудових відносин» (далі – Закон №2352)

За педагогічними та науково-педагогічними працівниками середній заробіток зберігався до 24 грудня 2023 року на підставі ч. 2 ст. 57 Закону України від 05.09.2017 №2145-VIII «Про освіту» та ч. 3 ст. 63 Закону України від 06.06.2019 №2745-VIII «Про фахову передвищу освіту». Але і цю гарантію було скасовано на підставі Закону України від 22.11.2023 №3494-IX «Про внесення змін до деяких законодавчих актів України щодо впорядкування надання та використання відпусток, а також інших питань» (далі – Закон №3494).

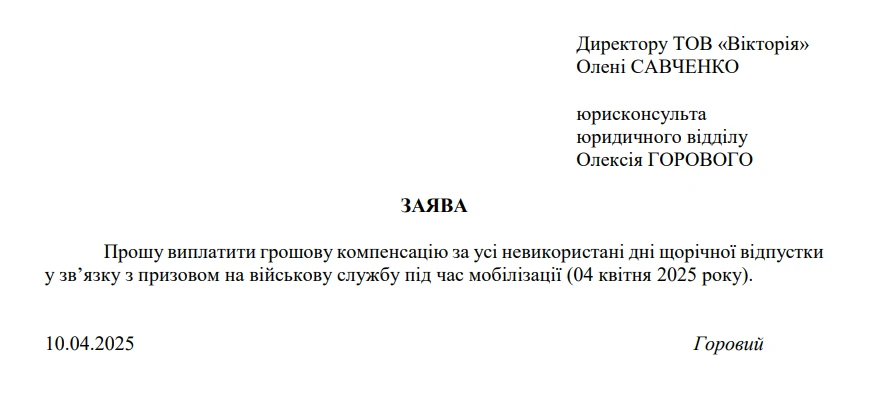

2. Виплата компенсації.

Працівникам, призваним на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за призовом осіб із числа резервістів в особливий період або прийнятим на військову службу за контрактом, за їх бажанням та на підставі заяви виплачується грошова компенсація за всі не використані ними дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину з інвалідністю з дитинства підгрупи A I групи.

Відповідна заява подається не пізніше останнього дня місяця, в якому працівник був увільнений від роботи у зв'язку з призовом на військову службу (ст. 83 КЗпП, ч. 2 ст. 24 Закону №504).

Дії роботодавця.

Роботодавець повинен виплатити компенсацію працівнику, який призваний на:

- строкову військову службу;

- військову службу за призовом осіб офіцерського складу;

- військову службу за призовом під час мобілізації, на особливий період;

- військову службу за призовом осіб із числа резервістів в особливий період або прийнятим на військову службу за контрактом.

Ініціює виплату компенсації сам працівник, подаючи відповідну заяву керівнику, у якій вказує про виплату відповідної компенсації за всі не використані ним дні:

- щорічної основної відпустки;

- щорічної додаткової відпустки;

- додаткової відпустки працівникам, які мають дітей або повнолітню дитину з інвалідністю з дитинства підгрупи А I групи.

Зразок Заяви про компенсацію щорічної відпустки при мобілізації працівника

Завантажуйте шаблон та зразок Заява про компенсацію щорічної відпустки при мобілізації працівника

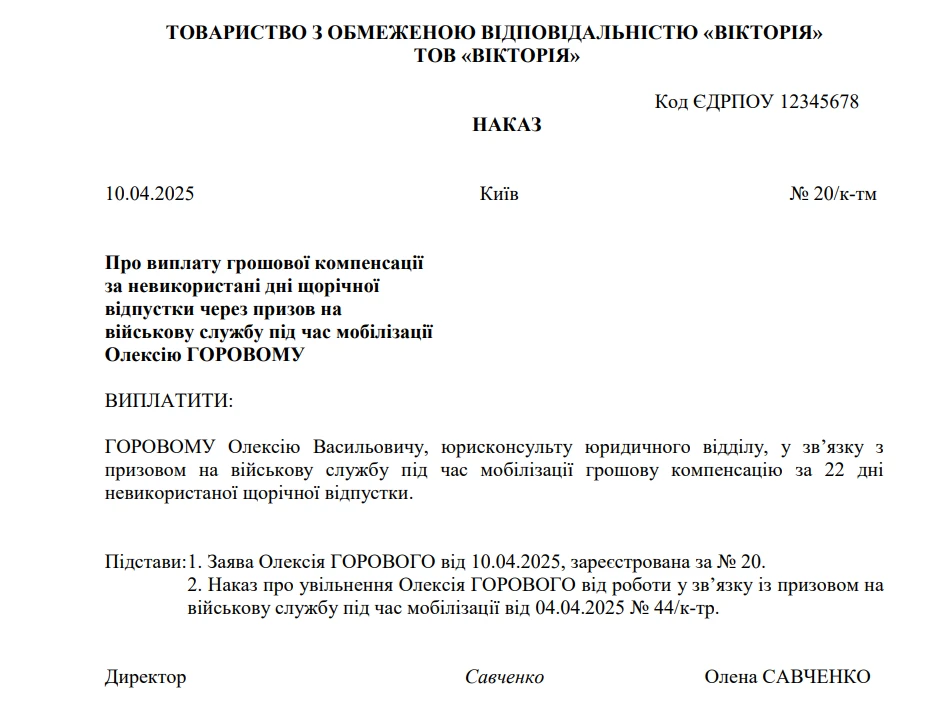

Заява подається не пізніше останнього дня місяця, в якому працівник був увільнений від роботи у зв'язку з призовом на військову службу. На підставі заяви працівника слід видати наказ

Зразок Наказу про виплату грошової компенсації за невикористані

дні щорічної основної відпустки через призов на військову службу під час мобілізації

Завантажуйте шаблон та зразок Наказ про виплату грошової компенсації за невикористані дні щорічної основної відпустки через призов на військову службу під час мобілізації

3. Зарахування періоду військової служби до страхового стажу.

Час проходження військової служби зараховується до страхового стажу працівника, що є важливим для подальшого призначення пенсійних та інших соціальних виплат (ст. 8 Закону України від 20.12.1991 №2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей»).

4. Право на щорічну відпустку після звільнення з військової служби.

Особи, звільнені з військової служби за призовом під час мобілізації, мають право на використання щорічної основної відпустки повної тривалості до настання шестимісячного терміну безперервної роботи у перший рік роботи на даному підприємстві (п. 5 ч. 7 ст. 10 Закону про відпустки).

5. Відпустка без збереження заробітної плати після звільнення.

Працівники, які стали до роботи після звільнення з військової служби у зв'язку із закінченням особливого періоду або оголошенням демобілізації, мають право на отримання відпустки без збереження заробітної плати тривалістю до 60 календарних днів (п. 20 ч. 1 ст. 25 Закону про відпустки).

6. Додаткові відпустки окремим категоріям.

Учасники бойових дій та особи з інвалідністю внаслідок війни мають право на додаткову оплачувану відпустку тривалістю 14 календарних днів на рік (ст. 162 Закону про відпустки).

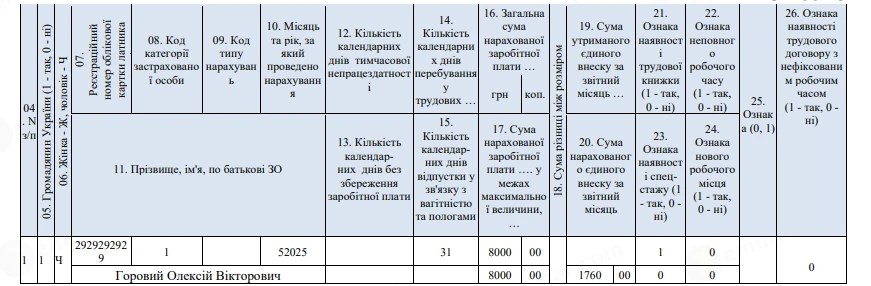

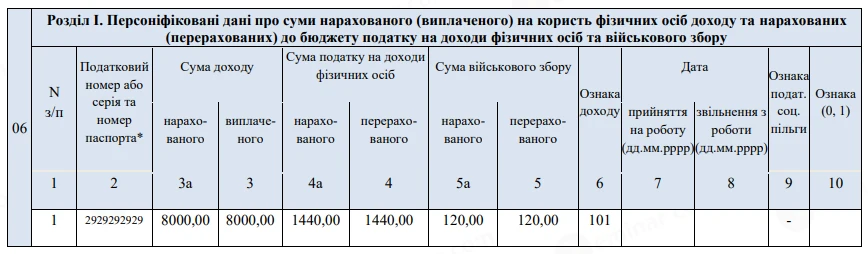

Відображення мобілізованого в Податковому розрахунку

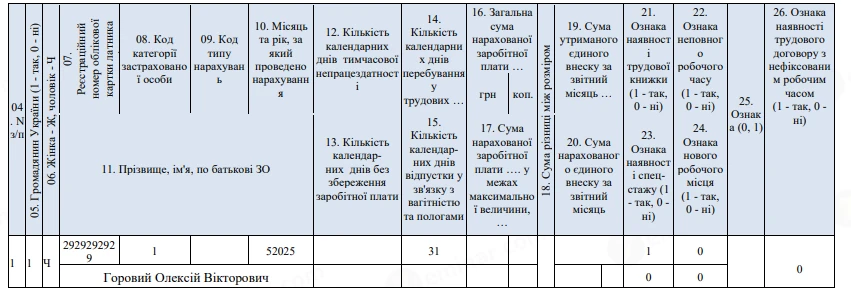

Якщо з 19.07.2022 мобілізованому працівнику не нараховується жодних доходів за рішенням роботодавця, то починаючи з серпня 2022 та в наступних місяцях такого працівника продовжуємо відображати в Додатку 1 з кодом застрахованої особи «1» або «2» у графі 8 та відображенням кількості календарних днів перебування у трудових відносинах з роботодавцем у графі 14.

В Додатку 4ДФ такого працівника не відображаємо і не враховуємо його у рядку 04 «Працювало за трудовими договорами (контрактами)(ознака 101)» відповідного місяця. З 19.07.2022 у разі призначення мобілізованому працівнику матеріальної допомоги за рішенням роботодавця, така допомога в Д1 Податкового рахунку відображається з кодом застрахованої особи «1» (або кодом «2», якщо працівнику встановлена інвалідність).

В 4ДФ така матеріальна допомога відображається з ознакою доходу «101»

Висновки

- Мобілізація працівника є важливим процесом, який потребує чіткого дотримання законодавчих норм.

- Роботодавці зобов'язані правильно оформлювати увільнення працівників, забезпечувати їм гарантовані права та своєчасно здійснювати належні компенсації.

- Зі свого боку, працівники повинні бути ознайомлені зі своїми правами та обов'язками у зв'язку з мобілізацією.

- Дотримання законодавства в цій сфері є запорукою соціальної справедливості та підтримки обороноздатності країни.

Джерело: 7eminar

Шаблони та зразки документів:

Наказ про увільнення від роботи у зв’язку з мобілізацією

Читайте більше:

Мобілізований ФОП: податки та звітність у 2025 році

Демобілізація працівника: дії роботодавця та працівника

Мобілізація працівника: зразок наказу про увільнення від роботи

Мобілізовані ФОП у 2025 році: реальні пільги та алгоритми дій від ДПС

Заява на компенсацію за невикористану відпустку при мобілізації працівника та наказ