На яку дату фізичній особі підприємцю (далі - ФОП) визначити дохід, по даті фіскального чеку чи по даті зарахування коштів на поточний рахунок, якщо ФОП відправляє товар Новою поштою «31.12» із видом оплати «післяплата», а кошти надходять ФОП на поточний рахунок «02.01»

Доходом для ФОП платника єдиного податку є дохід, отриманий протягом податкового (звітного) періоду в:

- грошовій формі (готівковій та / або безготівковій);

- матеріальній або нематеріальній формі, визначеній п. 292.3 Податкового кодексу України (далі – ПКУ) (пп. 1 п. 292.1 ПКУ).

При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання–передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ПКУ). Платники єдиного податку першої – третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі готівковій або безготівковій (у тому числі з використанням електронних грошей) (п. 291.6 ПКУ).

ФОП платники єдиного податку 1 і 2 груп та платники єдиного податку третьої групи, які не є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів (п. 296.1 ПКУ).

Облік доходів та витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Враховуючи зазначене, якщо ФОП відправляє товар Новою поштою «31.12» із видом оплати «післяплата», а кошти надходять ФОП на поточний рахунок «02.01», то датою отримання доходу ФОП – платником єдиного податку є дата зарахування коштів на рахунок

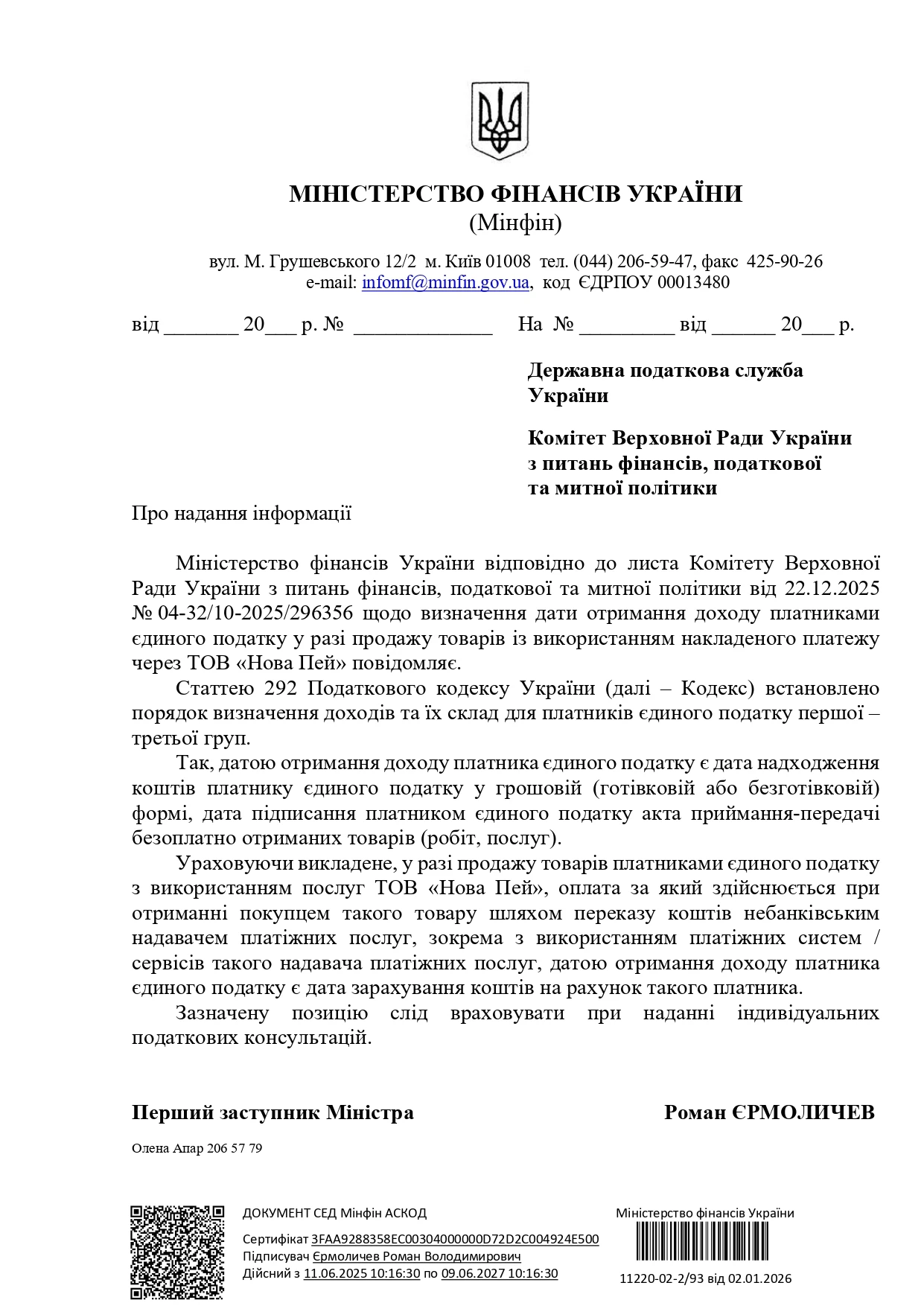

У свіжому листі Мінфіну від 02.01.2026 №11220-02-2/93 зазначено, що

у разі продажу товарів платниками єдиного податку з використанням послуг ТОВ «Нова Пей», оплата за який здійснюється при отриманні покупцем такого товару шляхом переказу коштів небанківським надавачем платіжних послуг, зокрема з використанням платіжних систем / сервісів такого надавача платіжних послуг, датою отримання доходу платника єдиного податку є дата зарахування коштів на рахунок такого платника.

Зазначену позицію слід враховувати при наданні індивідуальних податкових консультацій.

Джерело: лист ДПС від 12.03.2025 №646/4/99-00-24-01-03-04

Читайте більше:

«Післяплата» від юрособи: яка дата отримання доходу у ФОП

Фіскальний чек замість банківської дати: нові правила для бізнесу у 2025 році

ФОПам на замітку: коли ДПС вважає дохід отриманим – нове трактування

Дата доходу для єдинників – дата зазначена в чеку: позиція ДПС та Мінфіну незмінна

Оплата через Tap tо Pay без видачі фіскального чеку: яка дата доходу для ФОП на 1 групі