- Загальні строки виплати зарплати

- Як новорічний графік роботи банків впливає на виплату зарплати

- Чи буде штраф, якщо зарплату виплатити раніше, а аванс – пізніше

- Висновки

Загальні строки виплати зарплати

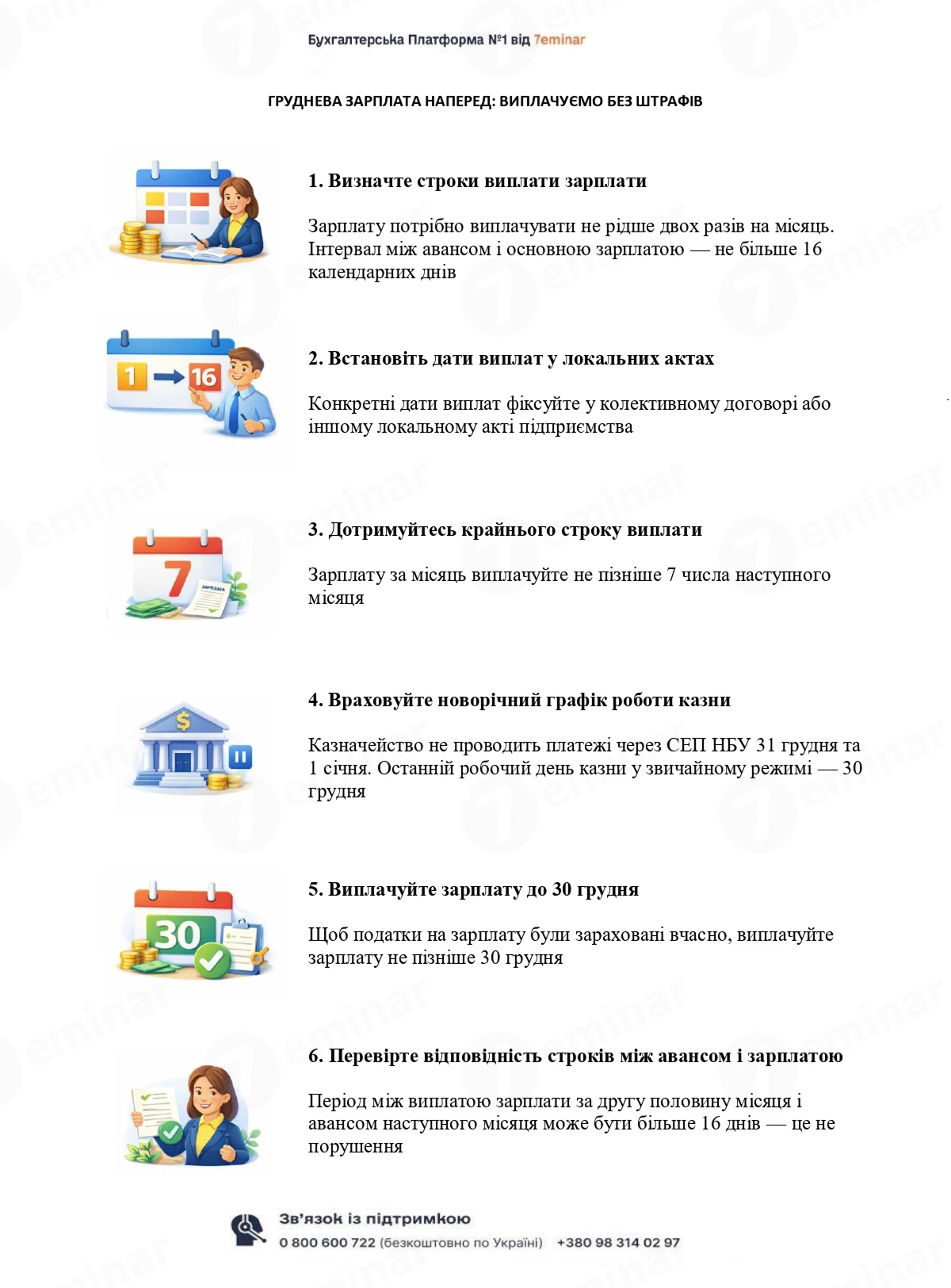

Строки виплати зарплати регулює стаття 115 КЗпП та ст. 24 Закону України від 24.03.1995 №108/95-ВР «Про оплату праці». Як резюме з даних норм:

- зарплату виплачуйте не рідше двох разів на місяць,

- інтервал між виплатами (авансом та основною зарплатою) не має перевищувати 16 к. дн.,

- за місяць виплату зарплати проводьте не пізніше 7 числа після місяця, за який її нараховано.

Водночас конкретні строки виплати зарплати зафіксуйте в колективному договорі або іншому локальному акті підприємства.

За базовим правилом, зарплату за грудень 2025 року виплачують не пізніше 7 січня 2026 року. Конкретні строки виплати зарплати визначають у колективному договорі або іншому локальному акті підприємства.

Якщо бажаєте виплатити зарплату раніше, будь ласка. Але врахуйте новорічний регламент роботи банківської системи.

Як новорічний графік роботи банків впливає на виплату зарплати

НБУ оприлюднив проєкт постанови, якою визначено особливий порядок роботи Системи електронних платежів наприкінці 2025 року та на початку 2026-го. А саме, через СЕП НБУ не будуть прийматися повідомлення від або на адресу Казначейства з 31.12.2025 по 01.01.2026 включно.

Тобто, казна не прийматиме платежі в останній день року та 1 січня. Це потрібно врахувати тим, у кого на ці дати передбачена виплата зарплати. Адже, якщо казна не проведе платіж, сплата податків «не зайде» у потрібні дати.

Тож, 30 грудня – це останній день цього року, коли казна у СЕП НБУ працюватиме у звичайному режимі

Цього дня Казначейство ще проведе зарахування надходження до бюджетів усіх рівнів та інші платежі (поповнення рахунків з електронного адміністрування податків, перерахування податків, зборів, ЄСВ, митних платежів). Відповідно у Вас не виникне проблема із зарахуванням сплачених податків до бюджету. А ось якщо зарплатні податки сплатите 31 грудня 2025-го або 1 січня 2026 року, їх зарахування відбудеться тільки 2 січня 2026-го.

Поки що говоримо про проєкт НБУ, але очікуємо фінальний документ. Хоча з висковою вірогідністю нічого не зміниться.

Чи буде штраф, якщо зарплату виплатити раніше, а аванс – пізніше

Більшість бухгалтерів хвилює ще одне запитання:

Якщо зарплату виплатити наперед, то у подальшому виникає розрив у строках виплати зарплати. Чи існує ризик штрафів?

Ні, тут хвилювання зайве. Адже так роблять практично всі бюджетні установи, і вже далеко не вперше. А все тому, що 16 денне обмеження працює між першою виплатою (авансом) і другою (зарплатою).

Йдемо від оберненого, відповідно між виплатою за другу половину місяця і авансом наступного місяця контрольний період у 16 днів не працює. Тому якщо Ви, скажімо, виплатите зарплату 26 грудня, а вже 22 січня – аванс, розрив між виплатами буде більше 16-денного строку. Але це не буде порушенням строків виплати. Відповідно і штрафу за це не буде.

Тримайте чекліст від редакції:

Висновки

- 30 грудня – це останній день цього року, коли казна у СЕП НБУ працюватиме у звичайному режимі. Відповідно виплачуєте зарплату не пізніше цієї дати, щоб зарплатні податки вчасно лягли на бюджетні рахунки.

- Між виплатою за грудень та авансом за січень, буде період більший за 16 к. дн., але це не загрожує штрафними санкціями.

Тарас ШАРИЙ, експерт з обліку та оподаткування, сертифікований фахівець ACCA DipIFR

Читайте більше:

Альтернативні виплати замість зарплати

Як індексувати зарплату у листопаді та що чекати у 2026 році

Зменшення зарплати працівнику: як оформити без порушення

Перевірки нарахування і виплати зарплати: які помилки шукає ДПС

Зарплата натурою чи продаж продукції в рахунок зарплати: що вибрати роботодавцеві