Доступ до всіх відеокурсів всього за 99 грн/міс. 💸

Екслюзивний доступ до пакета «Базовий» тільки для Вас!

Форма №20-ОПП

10.12.2024

Порядок заповнення розд. 3 повідомлення за ф. № 20-ОПП

Платник податків зобов'язаний подавати інформацію про всі об'єкти оподаткування до контролюючого органу за основним місцем обліку за формою № 20-ОПП. При поданні вперше вказуються всі об'єкти, а в разі змін чи закриття об'єкта оподаткування інформація оновлюється відповідно до вимог

Згідно з п. 8.1 розд. VIIІ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 №1588 (далі – Порядок №1588), платник податків зобов’язаний повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, контролюючий орган за основним місцем обліку шляхом подання заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за ф. №20-ОПП (далі – Заява за ф. №20-ОПП) (додаток 10 до Порядку №1588) у порядку, встановленому розд. VIIІ Порядку № 1588.

Відповідно до Пам’ятки для заповнення розд. 3 Заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (додаток до Заяви за ф. № 20-ОПП) розд. 3 «Відомості про об’єкти оподаткування платника податків» Заяви за ф. № 20-ОПП заповнюються наступним чином:

- при першому наданні – зазначаються всі об’єкти оподаткування;

- при наступному поданні – зазначається новий об’єкт оподаткування або об’єкт оподаткування щодо якого відбулися зміни.

Графа 2 «Код ознаки надання інформації» розд. 3 має значення:

- 1 – первинне надання інформації про об’єкти оподаткування;

- 3 – зміна відомостей про об’єкт оподаткування;

- 6 – закриття об’єкта оподаткування.

При поданні інформації про новий об’єкт оподаткування у графу 2 «Код ознаки надання інформації» вноситься значення «1 – первинне надання інформації про об’єкти оподаткування».

У разі зміни відомостей про об’єкт оподаткування, а саме: зміна типу, найменування, місцезнаходження, виду права або стану об’єкта оподаткування, зазначається оновлена інформація про об’єкт оподаткування, щодо якого відбулися зміни, та у графу 2 «Код ознаки надання інформації» вноситься значення «3 – зміна відомостей про об’єкт оподаткування».

При цьому в разі зміни призначення об’єкта оподаткування або його перепрофілювання інформація щодо такого об’єкта оподаткування надається в Заяві за ф. №20-ОПП двома рядками:

- в одному рядку зазначається інформація про закриття об’єкта оподаткування, призначення якого змінюється (у графу 2 вноситься значення «6 – закриття об’єкта оподаткування»),

- у другому – оновлена інформація про об’єкт оподаткування, який створено чи відкрито на основі закритого (у графу 2 вноситься значення «1 – первинне надання інформації про об’єкти оподаткування»), при цьому ідентифікатор об’єкта оподаткування змінюється.

Графа 3 «Тип об’єкта оподаткування» заповнюється відповідно до рекомендованого довідника типів об’єктів оподаткування, що оприлюднений на вебпорталі ДПС (http://tax.gov.ua/Головна/Довідники/Типи об’єктів оподаткування) та розміщений на інформаційних стендах у контролюючих органах.

Графа 4 «Найменування об’єкта оподаткування» заповнюється у разі наявності.

Графа 5 «Ідентифікатор об’єкта оподаткування» – це числове значення, яке складається з коду типу об’єкта оподаткування та внутрішнього ідентифікатора, прийнятого самою особою, що складається з 5-ти знаків.

Наприклад:

- для кафе ідентифікатор об’єкта оподаткування може бути 24700001, де 247 – код типу об’єкта оподаткування відповідно до рекомендованого довідника типів об’єктів оподаткування, 00001 – внутрішній ідентифікатор, прийнятий особою;

- для кіоску – 00200010, де 002 – код типу об’єкта оподаткування відповідно до рекомендованого довідника типів об’єктів оподаткування, 00010 – внутрішній ідентифікатор, прийнятий особою.

У разі зміни місцезнаходження об’єкта оподаткування зазначається нове місцезнаходження такого об’єкта

Графа 6 «Код територіальної громади, де знаходиться об’єкт оподаткування» заповнюється відповідно до Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ), що розміщений на офіційному вебсайті Міністерства розвитку громад та територій України.

У графі 14 «Стан об’єкта оподаткування» зазначається:

- 1 – будується / готується до введення в експлуатацію;

- 2 – експлуатується;

- 3 – тимчасово не експлуатується;

- 5 – непридатний до експлуатації;

- 6 – об’єкт відчужений/повернутий власнику;

- 7 – зміна призначення/перепрофілювання;

- 8 – орендується;

- 9 – здається в оренду.

У графі 15 «Вид права на об’єкт оподаткування» зазначається:

- 1 – право власності;

- 2 – право володіння;

- 3 – право користування (сервітут, емфітевзис, суперфіцій);

- 4 – право господарського відання;

- 5 – право оперативного управління;

- 6 – право постійного користування;

- 7 – право довгострокового користування або оренди;

- 8 – право короткострокового користування, оренди або найму;

- 9 – іпотека;

- 10 – довірче управління майном.

На підставі проставленої відповідної позначки в графі 16 здійснюється взяття на облік платника податків за неосновним місцем обліку в контролюючому органі за місцезнаходженням об’єкта оподаткування.

Графа 17 «Реєстраційний номер об’єкта оподаткування» зазначається у разі наявності. Заповнюється у разі реєстрації об’єкта оподаткування у відповідному державному органі з отриманням відповідного реєстраційного номера (наприклад, таким номером є: кадастровий номер – для земельної ділянки; реєстраційний номер об’єкта нерухомого майна – для нерухомого майна, відмінного від земельної ділянки; номер кузова транспортного засобу – для легкового автомобіля; номер шасі транспортного засобу – для вантажного автомобіля та причепа; бортовий реєстраційний номер – для суден; реєстраційний знак – для повітряних суден тощо).

Під час надання Заяви за ф. №20-ОПП застосовується принцип укрупнення інформації, яка надається про об’єкт оподаткування (наприклад, якщо подається інформація про об’єкти оподаткування – офіс, склад, склад-магазин, розташовані в одному офісному центрі за одною адресою, достатньо надати інформацію за одним із типів об’єктів оподаткування, зазначивши у найменуванні: офіс, склад, склад-магазин).

Принцип укрупнення інформації не застосовується під час надання інформації про об’єкти рухомого та нерухомого майна, які підлягають реєстрації у відповідному державному органі з отриманням відповідного реєстраційного номера (наприклад, у Заяві за ф. №20-ОПП надається інформація і про земельну ділянку, і про об’єкт нежитлової нерухомості, що розташований на такій земельній ділянці).

У разі якщо у суб’єкта господарювання наявні однотипні (за видом, використанням, станом та видом права власності) автомобільні транспортні засоби, які не є пунктами пересувної роздрібної торгівлі, громадського харчування або послуг, інших ніж пасажирські та вантажні перевезення, інформація про них подається одним рядком, при цьому в графі 3 «Тип об’єкта оподаткування» зазначається «автомобільні транспортні засоби» та в графі 17 «Реєстраційний номер об’єкта оподаткування» – кількість таких транспортних засобів.

Заява за ф. №20-ОПП з інформацією про об’єкти оподаткування, які зареєстровані у відповідному державному органі без присвоєння реєстраційного номера (кадастрового номера, реєстраційного номера об’єкта нерухомого майна), подаються до контролюючого органу за основним місцем обліку в паперовому вигляді із доданням копії документа, що підтверджує реєстрацію об’єкта оподаткування у відповідному державному органі. У такому разі графа 17 «Реєстраційний номер об’єкта оподаткування» Заяви за ф. №20-ОПП не заповнюється (п. 8.4 розд. VIIІ Порядку №1588).

Інформація про об’єкти оподаткування такі як – товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт, послуг), операції з постачання товарів (робіт, послуг) відображається у відповідній податковій звітності платника податків (податкові декларації з податку на прибуток, з податку на додану вартість, Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску тощо), тому про такі об’єкти оподаткування не потрібно повідомляти у Заяві за ф. №20-ОПП.

Платники податків можуть переглянути інформацію про об’єкти оподаткування та контролюючі органи, у яких платник податків перебуває на обліку за неосновним місцем обліку, в приватній частині Електронного кабінету (п. 8.8 розд. VIII Порядку №1588).

Джерело: ЗІР Категорія 116.11

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Єдиний податок

03.08.2026

Експедитори на єдиному податку: ДПС пояснила порядок оподаткування компенсацій і штрафів

Податківці роз'яснили, що суми відшкодування шкоди за пошкоджений або втрачений вантаж, а також штрафні санкції за наднормативний простій транспортного засобу, отримані експедитором від перевізника, включаються до доходу платника єдиного податку третьої групи

Податкова та фінзвітність

03.08.2026

Податківці роз'яснили, як заповнювати колонку «Строк дії» у декларації з рентної плати

ДПС пояснила, як заповнювати колонку 4.4 «Строк дії» додатка 4¹ до декларації з рентної плати, якщо строк дії ліцензії або дозволу закінчився під час воєнного стану, але користування радіочастотним ресурсом продовжується. У такому випадку в декларації зазначають інформацію відповідно до строку дії, визначеного у ліцензії або дозволі

Перевірки, штрафи

03.08.2026

Форс-мажор не переконав суд: ДПС виграла податковий спір на 3,2 млрд грн

Суд підтримав позицію ДПС у спорі з виробником тютюнової продукції та визнав законними податкові донарахування на понад 3,2 млрд грн. Підприємство посилалося на форс-мажор і заявляло про втрату тютюнової сировини, однак суд дійшов висновку, що надані докази не підтверджують підстав для звільнення від сплати податків

Судова практика

03.08.2026

ВС визнав неправомірним зменшення пенсії держслужбовця через зміну підзаконного акта

Верховний Суд дійшов висновку, що зміна порядку визначення заробітної плати, запроваджена постановою Кабінету Міністрів №823, застосовується лише під час призначення пенсій, а не для перегляду вже призначених виплат. Суд наголосив, що підзаконний нормативний акт не може звужувати вже реалізоване право особи на пенсійне забезпечення та погіршувати її становище

Документообіг, первинні документи

03.08.2026

Податківці пояснили, як отримати РНОКПП після зміни релігійних переконань

ДПС пояснила алгоритм дій для громадян, які раніше відмовилися від отримання РНОКПП з релігійних переконань, але згодом вирішили його оформити. Після отримання нового паспорта необхідно звернутися до будь-якого контролюючого органу із заявою та обліковою карткою за формою №1ДР, щоб зареєструватися в Державному реєстрі фізичних осіб і отримати картку платника податків

Заробітна плата

03.08.2026

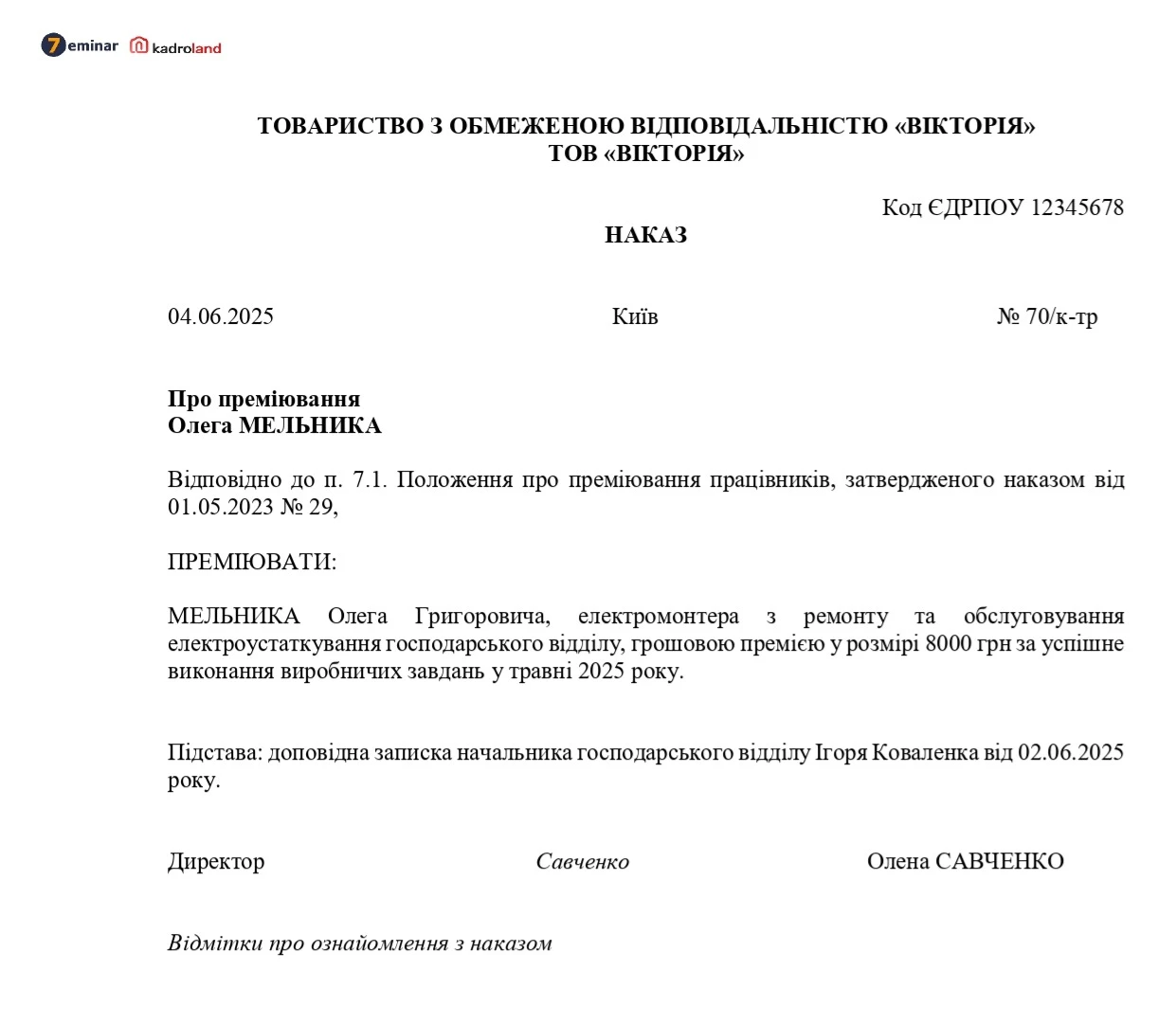

Положення про преміювання

Премія – один з елементів зарплати та заохочення працівників. Законодавство не містить прямих вказівок як преміювати працівників. Тому роботодавець на власний розсуд розробляє локальний документ, яким врегулює всі питання преміювання. Як скласти такий документ та які основні пункти там повинні бути? Розглянемо у нашій статті

Заробітна плата

03.08.2026

Премії працівникам: чи є обмеження, як оформити, вплив на середню для лікарняних та відпускних

Кожного місяця працівникам нараховується премія, але не завжди всім? Експерт пояснив: як правильно оформляти премії; чи є обмеження щодо суми премії; які наслідки того, що у працівників різні суми премій; як надалі премії впливають на розрахунок середньої для лікарняних та відпускних; як вони відображаються в звітах; які можна призначити премії, щоб вони входили в розрахунок середньої

Державний нагляд

03.08.2026

Яким вимогам має відповідати газонокосарка: роз'яснення Держпраці

Фахівці Держпраці нагадали, що перед купівлею газонокосарки, тримера чи мотокоси варто перевірити наявність належного маркування, необхідної документації та інструкції українською мовою. Також техніка має відповідати вимогам технічних регламентів щодо безпеки машин і допустимого рівня шуму

Судова практика

03.08.2026

Не ігноруйте заперечення до акта перевірки: названо вагому причину

Апеляційний суд підтвердив, що заперечення на акт податкової перевірки та всі додані до них документи є невід'ємною частиною матеріалів перевірки. Якщо ДПС ухвалює податкове повідомлення-рішення без їх належної оцінки, таке рішення може бути визнане протиправним. Суд також послався на аналогічну правову позицію Верховного Суду

ПДФО

03.08.2026

ПДФО з лікарняних: податківці нагадали правильний код для сплати

Податківці нагадали роботодавцям, що ПДФО з допомоги по тимчасовій непрацездатності сплачується за кодом класифікації доходів бюджету 11010100. Використання правильного коду дозволить уникнути помилок під час перерахування податку до бюджету

Судова практика

03.08.2026

Верховний Суд: корпоративний конфлікт не повинен паралізувати роботу ТОВ

Верховний Суд звернув увагу, що корпоративний конфлікт між учасниками з рівними частками не повинен призводити до повного блокування діяльності товариства. Якщо провести загальні збори неможливо, суд може розглянути питання про припинення повноважень директора, одночасно вирішивши питання щодо тимчасового або постійного призначення нового виконавчого органу

Охорона праці

03.08.2026

Якими мають бути санітарно-побутові приміщення на підприємстві: основні вимоги

Безпечні умови праці – це не лише засоби захисту та інструктажі, а й належно облаштовані гардеробні, душові, туалети, кімнати для відпочинку та приймання їжі. В ПФУ нагадали, які вимоги до санітарно-побутових приміщень встановлені законодавством і що саме роботодавці повинні забезпечити працівникам. Дотримання цих норм є складовою охорони праці та впливає на здоров'я і комфорт персоналу

Зміни у законодавстві

03.08.2026

Правила користування надрами можуть суттєво змінити: у Раді зареєстрували новий законопроєкт

У Верховній Раді зареєстровано законопроєкт №15454, який має вдосконалити механізми надання права користування надрами через аукціони та угоди про розподіл продукції. Документ передбачає зміни до процедур проведення аукціонів, врегулювання земельних питань і державної підтримки інвестиційних проєктів у видобувній галузі

Військовий облік

03.08.2026

Статус «у розшуку» в «Резерв+»: у яких випадках його можуть присвоїти

ТЦК може ініціювати розшук лише у разі порушення правил військового обліку, зокрема через неявку за повісткою, відсутність на військовому обліку чи неактуальні облікові дані. Закінчення відстрочки не означає автоматичного оголошення громадянина у розшук або появи відповідного статусу в «Резерв+»

Пенсія, соцпільги

03.08.2026

Клієнтам АТ «Укрексімбанк» потрібно змінити банк для отримання пенсій і соцвиплат

З 1 жовтня 2026 року АТ «Укрексімбанк» припинить обслуговування рахунків, через які Пенсійний фонд України виплачує пенсії, субсидії, пільги та інші соціальні виплати. Одержувачам необхідно до 15 вересня обрати інший уповноважений банк і повідомити про це Пенсійний фонд, інакше виплати надходитимуть через АТ «Укрпошта»

Заробітна плата

02.08.2026

Чи може працівник відмовитися від підвищення зарплати через втрату субсидії

Повідомили працівникам про підвищення окладу з 01.08.2026. Один працівник відмовляється, мотивуючи тим, що може втратити право на субсидію. Чи дійсно працівник може втратити субсидію через підвищення окладу? І чи може він відмовитися від підвищення окладу?

Інше

02.08.2026

Кінцеві бенефіціари 2026: чи діє обов'язок щорічного підтвердження та які штрафи

До початку війни було встановлено термін про надання інформації про кінцевих бенефіціарів в термін місяць з числа і місяця реєстрації юридичної особи. Підкажіть будь-ласка, чи залишається зараз такий обов'язок про надання такої інформації? Яка відповідальність про ненадання інформації?

Аліменти

02.08.2026

Аліменти: у Мін'юсті спростували поширені міфи про їх стягнення та збільшення

Міністерство юстиції роз'яснило, що розмір аліментів може бути збільшений за рішенням суду, якщо змінилися потреби дитини або матеріальний стан сторін. Також у відомстві спростували поширені міфи щодо стягнення аліментів, зокрема про їх автоматичне зменшення після народження другої дитини та неможливість стягнення без офіційного шлюбу