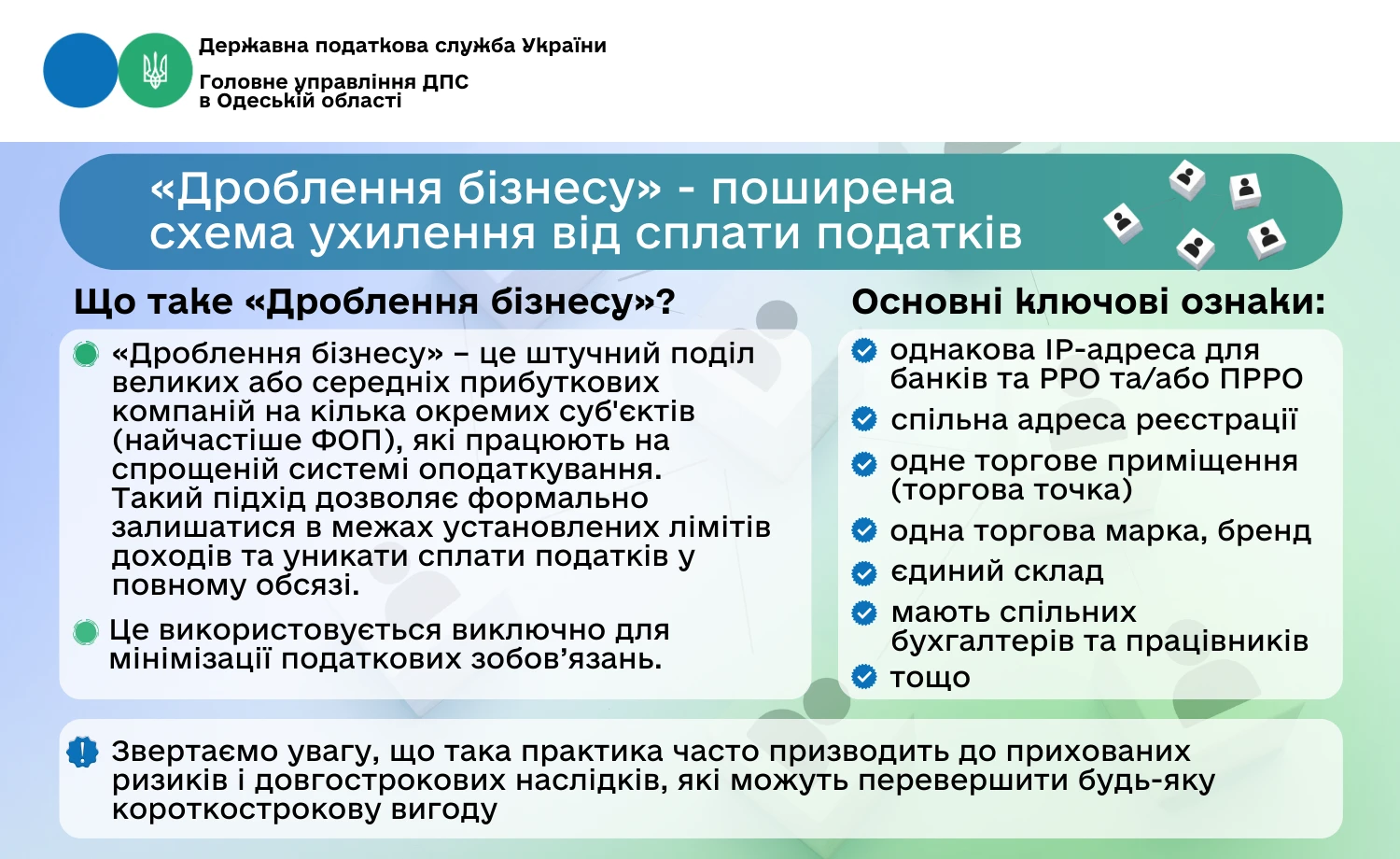

Товариство повідомило, що є платником єдиного податку третьої групи. За підприємством обліковується чинна ліцензія на провадження охоронної діяльності. Підприємство зазначило, що:

- не здійснює діяльності з надання охоронних послуг;

- у Єдиному державному реєстрі відсутні відповідні види діяльності, що передбачають провадження охоронної діяльності;

- доходи від здійснення охоронної діяльності відсутні;

- у податковій звітності не відображаються операції з надання охоронних послуг.

Враховуючи зазначене, Товариство просило надати індивідуальну податкову консультацію з наступних питань:

- Чи є підставою для анулювання реєстрації платника єдиного податку відповідно до статті 299 Податкового кодексу України (далі – ПКУ) сам факт наявності у юридичної особи ліцензії на провадження охоронної діяльності за відсутності фактичного здійснення такої діяльності?

- Чи може контролюючий орган вважати платника таким, що здійснює заборонені для спрощеної системи види діяльності, виключно на підставі наявності ліцензії без факту здійснення діяльності та отримання доходу?

- Чи є обов’язковим встановлення факту фактичного здійснення діяльності для прийняття рішення про анулювання статусу платника єдиного податку?

Податківці проаналізували вимоги:

- статей 1, 5 Закону України від 22.03.2012 №4616-VI «Про охоронну діяльність»;

- статей 1, 16 Закону України від 02.03.2015 №222-VIII «Про ліцензування видів господарської діяльності»;

- статей 291, 292, 298, 299 ПКУ.

Фахівці органу ДПС ствердили, що ліцензія дає право суб’єкту господарювання на провадження виду господарської діяльності, зокрема, охоронної діяльності, тому:

у разі наявності в юридичної особи – платника єдиного податку ліцензії на провадження охоронної діяльності відповідно до норм ПКУ з 01.01.2026 року не має права перебувати на спрощеній системі оподаткування, обліку та звітності.

При цьому, з питання припинення дії ліцензії на провадження охоронної діяльності, суб’єкт господарювання може звернутися до МВС, який є центральним органом виконавчої влади у сфері охоронної діяльності, формує і веде ліцензійний реєстр у сфері охоронної діяльності.

Джерело: ІПК від 19.05.2026 №2891/ІПК/99-00-04-03-03

Читайте більше:

Коли позичене майно стає доходом платника ЄП юрособи

Переуступка права вимоги боргу: чи дозволено спрощенцям

Еквайринг у 2026 році: дата доходу ФОП на спрощеній системі

Припинення діяльності ФОП: чи подавати заяву про відмову від спрощеної системи

Чи може ФОП на єдиному податку приймати оплату в криптовалюті: роз'яснення ДПС