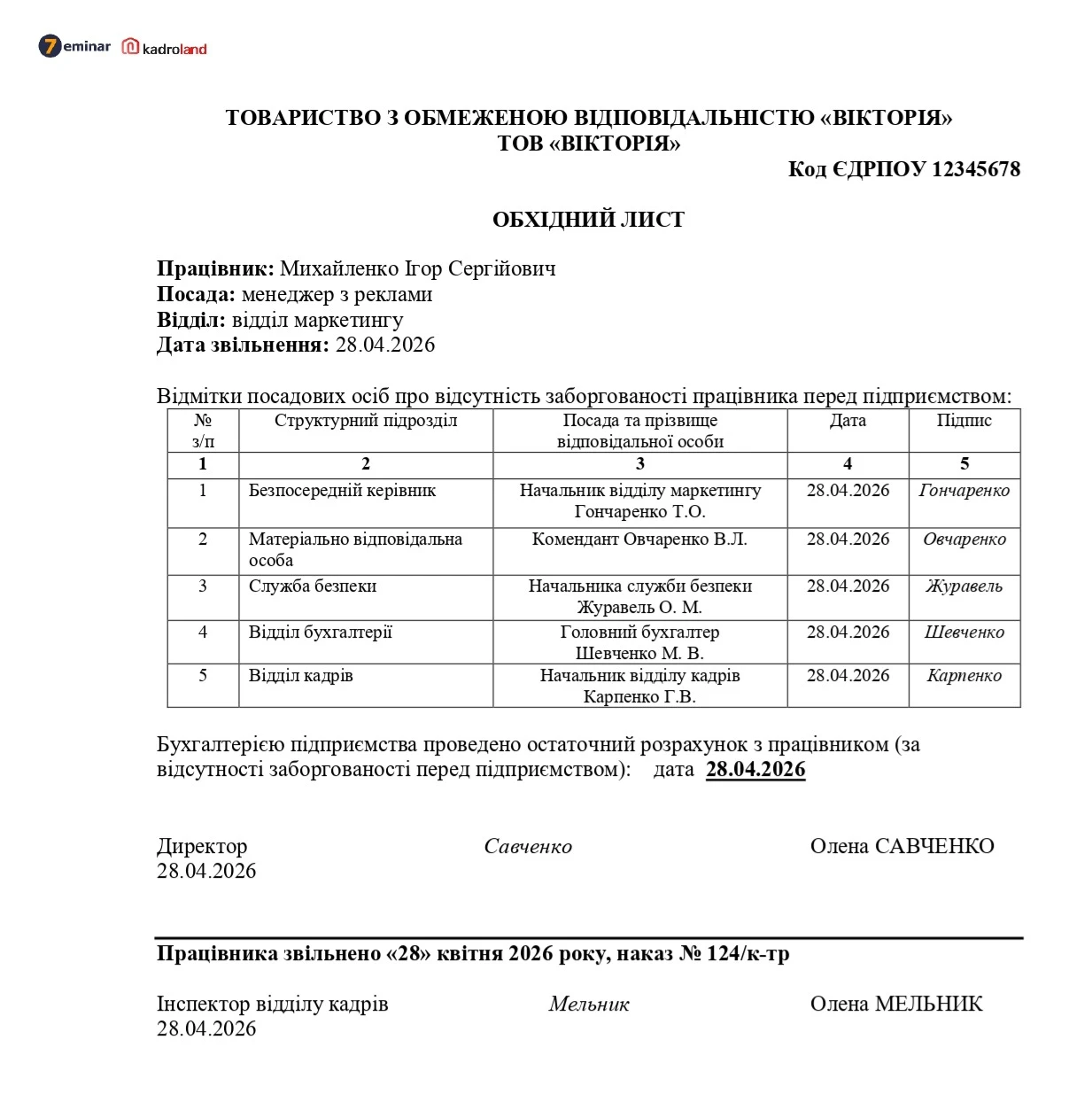

Питання | Відповідь | Питання | Відповідь | Ситуація |

Нараховуєте доходи з дивідендами? | ТАК | Отримуєте дивіденди? | ТАК | 1. Облік нарахування доходів за дивідендами отриманими |

НІ | 2. Облік нарахування дивідендів на залишок коштів на рахунках в банку | |||

НІ | 3. Облік претензії, яку постачальник задовольнив грошовими коштами | |||

НІ | 4. Облік претензії, яку постачальник не задовольнив | |||

НІ | 5. Облік претензії, яку постачальник задовольнив допоставкою товару | |||

НІ | 6. Облік претензії, яку задовольнив покупець | |||

НІ | 7. Облік відшкодування завданих збитків під час ліквідації основних засобів | |||

НІ | 8. Облік відшкодування завданих збитків в результат нестачі запасів |

Ситуація 1. Облік нарахування доходів за дивідендами отриманими

ТОВ «Вікторія», платник податку на прибуток та ПДВ отримав дивіденди:

- від володіння часткою у іншій компанії у розмірі 5% – 50 000 грн;

- від участі в капіталі іншої особи у розмір 80% – 120 000 грн.

Дивіденди отримали на рахунок в банку.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Нарахували дивіденди | 373 | 731 | 50 000 |

2 | Отримали дивіденди | 311 | 373 | 50 000 |

3 | Збільшили первісну вартість фінінвестицій на суму дивідендів за методом участі у капіталі | 14 | 721* | 120 000 |

4 | Нарахували дивіденди | 373** | 14 | 120 000 |

5 | Отримали дивіденди | 311 | 373 | 120 000 |

Примітки * Згідно з п. 7 НП(С)БО 12 «Фінансові інвестиції» дивіденди, що підлягають отриманню за фінансовими інвестиціями, відображають як фінансовий дохід інвестора. При цьому балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період, з включенням цієї суми до складу доходу (втрат) від участі в капіталі. ** Одночасно зменшується балансова вартість фінансових інвестицій на суму визнаних дивідендів від об’єкта інвестування (п. 12 НП(С)БО 12) | ||||

Ситуація 2. Облік нарахування дивідендів на залишок коштів на рахунках в банку

ТОВ «Вікторія», платник податку на прибуток та ПДВ має залишок коштів, який розмістив на рахунках в банку. За місяць сума нарахованого доходу:

- на залишок коштів на поточному рахунку в банку – 15 000 грн;

- на депозитному рахунку – 55 000 грн.

Відсотки отримали на рахунок в банку.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Нарахували відсотки на залишок коштів на поточному рахунку в банку | 373 | 719 | 15 000 |

2 | Отримали відсотки | 311 | 373 | 15 000 |

3 | Нарахували відсотки за депозитним рахунком | 373 | 733 | 55 000 |

4 | Отримали відсотки | 311 | 373 | 55 000 |

Ситуація 3. Облік претензії, яку постачальник задовольнив грошовими коштами

ТОВ «Вікторія», платник податку на прибуток та ПДВ перерахував передоплату та отримав від постачальника товар – 600 000 грн у т.ч. ПДВ (20%) – 100 000 грн. Під час приймання товару встановили нестачу – 120 000 грн в т.ч. ПДВ (20%) – 20 000 грн. Постачальнику виставили претензію, яку він відшкодував грошовими коштами.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Перерахували передоплату постачальнику | 371 | 311 | 600 000 |

2 | Нарахували податковий кредит з ПДВ на підставі зареєстрованої у ЄРПН податкової накладної (ПН) | 641/пдв | 644 | 100 000 |

3 | Оприбуткували фактичну вартість товарів (500 000 грн – 100 000 грн) | 281 | 631 | 400 000 |

4 | Списали ПДВ у сумі відносно фактичної поставки товарів (400 000 грн × 20%) | 644 | 631 | 80 000 |

5 | Виставили постачальнику претензію на суму недопоставки | 374 | 631 | 120 000 |

6 | Закрили рахунки авансів виданих | 631 | 371 | 480 000 |

7 | Отримали претензію грошовими коштами | 311 | 374 | 120 000 |

8 | Відсторнували ПДВ-кредит | 641/пдв | 644 | 20 000 |

Ситуація 4. Облік претензії, яку постачальник не задовольнив

Скористаймося вихідними умовами із ситуації 3. Постачальнику виставили претензію, яку він не задовольнив.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Перерахували передоплату постачальнику | 371 | 311 | 600 000 |

2 | Нарахували податковий кредит з ПДВ на підставі зареєстрованої у ЄРПН податкової накладної (ПН) | 641/пдв | 644 | 100 000 |

3 | Оприбуткували фактичну вартість товарів (500 000 грн – 100 000 грн) | 281 | 631 | 400 000 |

4 | Списали ПДВ у сумі відносно фактичної поставки товарів (400 000 грн × 20%) | 644 | 631 | 80 000 |

5 | Виставили постачальнику претензію на суму недопоставки | 374 | 631 | 120 000 |

6 | Закрили рахунки авансів виданих | 631 | 371 | 480 000 |

7 | Списали дебіторську заборгованість після її визнання безнадійною | 38 або 944 | 374 | 120 000 |

8 | Водночас відобразили дебіторську заборгованість на позабалансовому рахунку | 071 | - | 120 000 |

9 | Відсторнували ПДВ-кредит | 641/пдв | 644 | 20 000 |

Ситуація 5. Облік претензії, яку постачальник задовольнив допоставкою товару

ТОВ «Вікторія», платник податку на прибуток та ПДВ уклав договір із постачальником на поставку матеріалів на суму 540 000 грн в т.ч. ПДВ (20%) – 90 000 грн. Фактично постачальник поставив матеріали на суму 480 000 грн в т.ч. ПДВ (20%) – 80 000 грн. Постачальнику виставили претензію, яку від задовольнив шляхом допоставки матеріалів, яких бракувало.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Отримали матеріали виходячи із фактичного постачання | 201 | 631 | 400 000 |

2 | Нарахували податковий кредит з ПДВ на підставі зареєстрованої у ЄРПН податкової накладної (ПН) | 641/пдв | 644 | 80 000 |

3 | Виставили претензію постачальнику | 374 | 631 | 60 000 |

4 | Перерахували оплату за фактично отримані матеріали | 631 | 311 | 480 000 |

5 | Отримали матеріали як погашення претензії | 201 | 374 | 50 000 |

6 | Нарахували податковий кредит з ПДВ на підставі зареєстрованої у ЄРПН податкової накладної (ПН) | 641/пдв | 374 | 10 000 |

7 | Доплатили вартість матеріалів | 631 | 311 | 60 000 |

Ситуація 6. Облік претензії, яку задовольнив покупець

ТОВ «Вікторія», платник податку на прибуток та ПДВ реалізувало готову продукцію договірною вартістю 120 000 грн в т.ч. ПДВ (20%) – 20 000 грн. Собівартість продукції – 45 000 грн.

За умовами договору покупець зобов’язаний оплатити товар протягом 10 днів з моменту отримання. За прострочення оплати встановлено штраф – 20% несвоєчасно сплаченої суми, та пеня – 0,02% від несплаченої суми за кожен день прострочення. Термін протермінування оплати – 14 днів. Покупцеві виставили претензію. Боржник визнав претензію, погасив заборгованість, та сплатив штраф і пеню.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Відвантажили продукцію та визнали дохід від реалізації | 361 | 701 | 120 000 |

2 | Нарахували податкове зобовязання з ПДВ | 701 | 641/пдф | 20 000 |

3 | Списали собівартість реалізованої продукції | 901 | 26 | 45 000 |

4 | Нарахували боржникові:

| 374 374 | 715 715 | 24 000 336 |

5 | Отримали оплату за продукцію | 311 | 361 | 120 000 |

6 | Отримали штраф та пеню | 311 | 374 | 24 336 |

Ситуація 7. Облік відшкодування завданих збитків під час ліквідації основних засобів

ТОВ «Вікторія», платник податку на прибуток та ПДВ списує авто, знищене через ДТП. Первісна вартість – 950 000 грн, накопичена амортизація – 250 000 грн. Витрати на ліквідацію власними силами – 15 000 грн. Від ліквідації отримали брухт – 50 000 грн. Авто застраховане, тому страхувальник подав заяву на виплату страхового відшкодування – 800 000 грн. (з урахуванням вирахування франшизи). Від винуватця ДТП за мировою угодою отримали 200 000 грн.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Нарахували дохід від страхової компанії | 375 | 746 | 800 000 |

2 | Отримали страхове відшкодування | 311 | 375 | 800 000 |

3 | Списали залишкову вартість авто | 976 | 105 | 700 000 |

4 | Списали накопичену амортизацію | 131 | 105 | 250 000 |

5 | Нарахували витрати на ліквідацію | 976 | 201, 661, 651 | 15 000 |

6 | Оприбуткували брухт | 209 | 746 | 50 000 |

7 | Нарахували дохід від мирової угоди | 375 | 746 | 200 000 |

8 | Отримали виплату | 311 | 375 | 200 000 |

Ситуація 8. Облік відшкодування завданих збитків в результат нестачі запасів

ТОВ «Вікторія», платник податку на прибуток та ПДВ встановило нестачу матеріалів – 250 000 грн. За результатами незалежної оцінки сума відшкодування – 295 000 грн. Винна особа компенсує збитки: 50 000 грн – шляхом утримання із зарплати, 150 000 грн – шляхом погашення на рахунок в банку. Решту винна особа компенсує протягом 12 місяців.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Встановили нестачу матеріалів | 947 | 201 | 250 000 |

2 | Водночас відобразили нестачу позабалансом | 072 | - | 250 000 |

3 | Нарахували компенсувальні ПДВ-зобовязання | 949 | 641/пдв | 50 000 |

4 | Нарахували дохід в сумі відшкодування завданих збитків | 375 | 716 | 295 000 |

5 | Утримали із зарплати суму збитків | 661 | 375 | 50 000 |

6 | Отримали відшкодування на рахунок в банку | 311 | 375 | 150 000 |

7 | Списали суму нестачі з позабалансового рахунку | - | 072 | 250 000 |

Джерело: 7еminar

Читайте більше:

Яка заборгованість підлягає дисконтуванню в бухгалтерському обліку

Взаємозалік заборгованостей: як оформити просто, безпечно, законно

ТОП-5 кейсів бухгалтерії: резерв відпусток, списання кредиторки / дебіторки та розподіл витрат

Дебіторка ФОПа без шансів на оплату: як списати з мінімальними податками

Як перевірити себе в Єдиному реєстрі боржників: покрокова інструкція

Бухгалтерський та податковий облік дисконтованої заборгованості

Дисконтування дебіторської і кредиторської заборгованостей: формула, ставка, період