П’ятий апеляційний адміністративний суд постановою від 24.03.2026 у справі №420/21469/25 задовольнив скаргу податкової та скасував рішення суду першої інстанції. У підсумку – компанії (ТОВ) відмовлено в позові щодо скасування податкових повідомлень-рішень.

ГУ ДПС проведена документальна планова перевірка ТОВ за результатами якої складений акт перевірки та винесено оскаржені повідомлення-рішення.

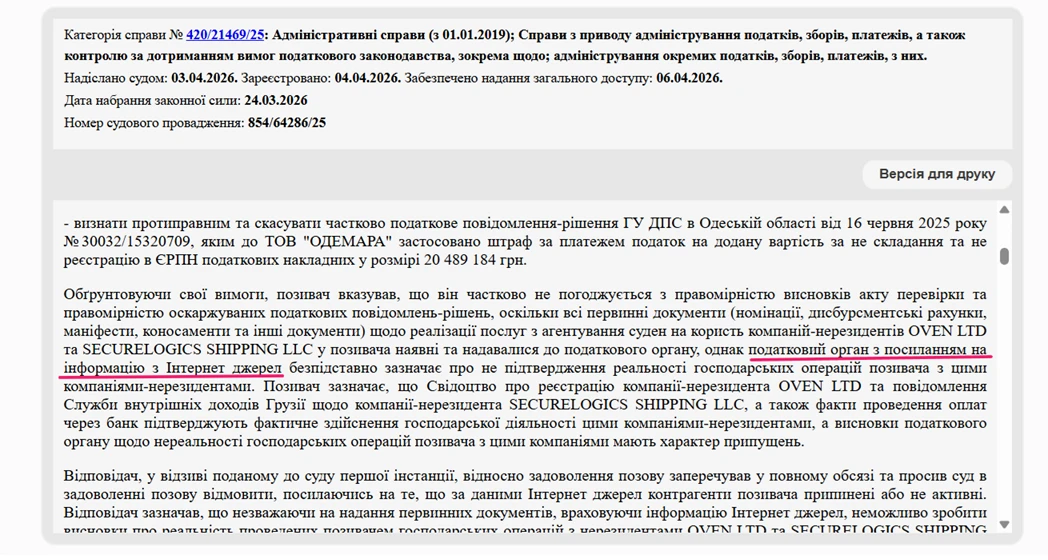

Податкова перевірка виявила, що ТОВ:

- занизило податок на прибуток і ПДВ;

- неправильно оформлювало операції з нерезидентами;

- проводило сумнівні господарські операції з компаніями-нерезидентами, які фактично були неактивними або припиненими;

- неправильно визначало доходи (частину коштів не включило до доходів);

- порушувало правила складання та реєстрації податкових накладних (як для нерезидентів, так і для третіх осіб).

ДПС проаналізувала не лише звітність підприємства, а й дані, які були взяті з інтернету. За даними інтернет-джерел зазначені контрагенти нерезиденти були припинені або не активні в період надання послуг.

В період проведення перевірки на адресу ТОВ був наданий запит від щодо надання пояснень та первинних документів по взаємовідносинам із вищезазначеними нерезидентами.

Слід зазначити, що перевіркою не заперечується факт реалізації товарів, враховуючи їх відсутність за даними бухгалтерського обліку на балансі, а фактично визначається, що їх реалізація здійснена третім особам.

У результаті апеляційний суд визнав висновки податкової обґрунтованими, а податкові донарахування – правомірними.

Джерело: ДПС