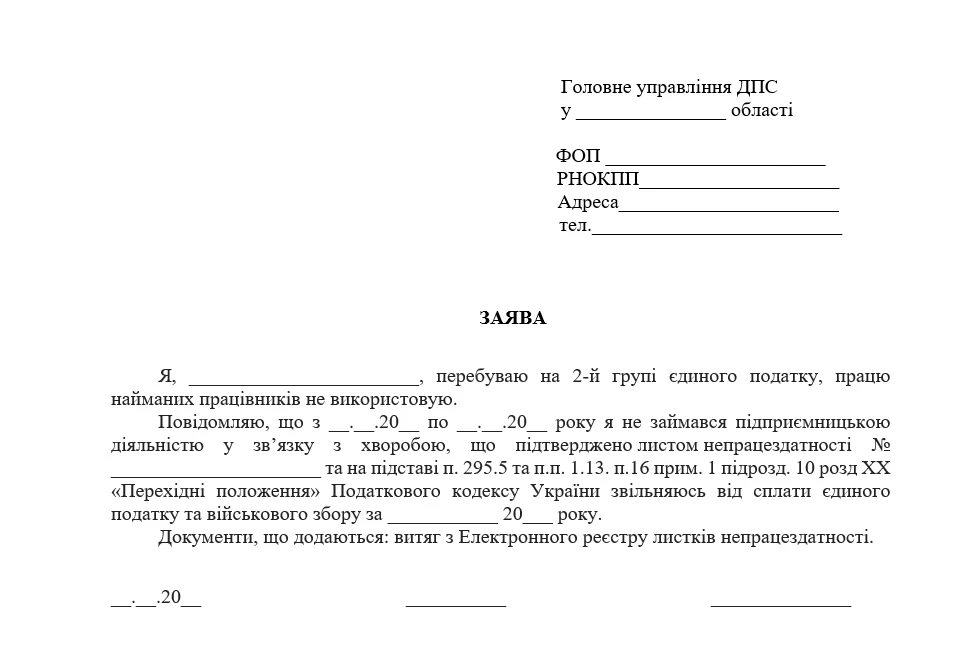

Як дитина може бути учасником угоди купівлі-продажу / оренди

- На вчинення неповнолітньою особою правочину щодо транспортних засобів або нерухомого майна повинна бути письмова нотаріально посвідчена згода батьків (усиновлювачів) або піклувальника і дозвіл органу опіки та піклування (п. 2 ст. 32 Цивільного кодексу України).

- Батьки, лише з дозволу органу опіки та піклування, мають право дати згоду на вчинення неповнолітньою дитиною правочинів щодо:

- об'єкта житлової нерухомості та / або земельної ділянки, на якій розміщений такий об'єкт, власником або користувачем яких є малолітня дитина (абз. 1 п. 3 ч. 2 cт. 177 Сімейного кодексу України, далі – СКУ);

- відчуження (у тому числі шляхом міни або внесення (передачі) до статутного (складеного) капіталу (пайового фонду) юридичної особи чи як вступного, членського та / або цільового внеску члена кооперативу), поділу, виділу нерухомого майна, об'єкта незавершеного будівництва, майбутнього об'єкта нерухомості, іншого цінного майна, зокрема транспортних засобів, власником якого є малолітня дитина (абз. 2 п. 3 ч. 2 cт. 177 СКУ).

Як заповнити Податковий розрахунок, якщо відчужувач дитина

Особи, які мають статус податкових агентів, зобов'язані своєчасно та повністю нараховувати, утримувати та сплачувати (перераховувати) до бюджету ПДФО та військовий збір з доходу, що виплачується на користь платника податку та оподатковується до або під час такої виплати за її рахунок (пп. «а» п. 176.2 Податкового кодексу України).

Якщо згідно договору купівлі-продажу рухомого / нерухомого майна, оренди доходи нараховуються (виплачуються) на користь неповнолітньої дитини – власника об'єкта продажу, оренди, а кошти отримує опікун, то у додатку 4ДФ до Податкового розрахунку вказується така неповнолітня дитина із зазначенням реєстраційного номеру її облікової картки

Джерело: ДПС

Читайте більше:

Малолітня та неповнолітня дитина: чи можна оформити договір дарування нерухомості

Захист прав дитини: як закон регулює володіння майном

Як перевіряють цільове використання аліментів

Сплата аліментів на карту неповнолітньої дитини

Подарунки дітям працівників до Дня святого Миколая чи на Новий рік: облік і податки