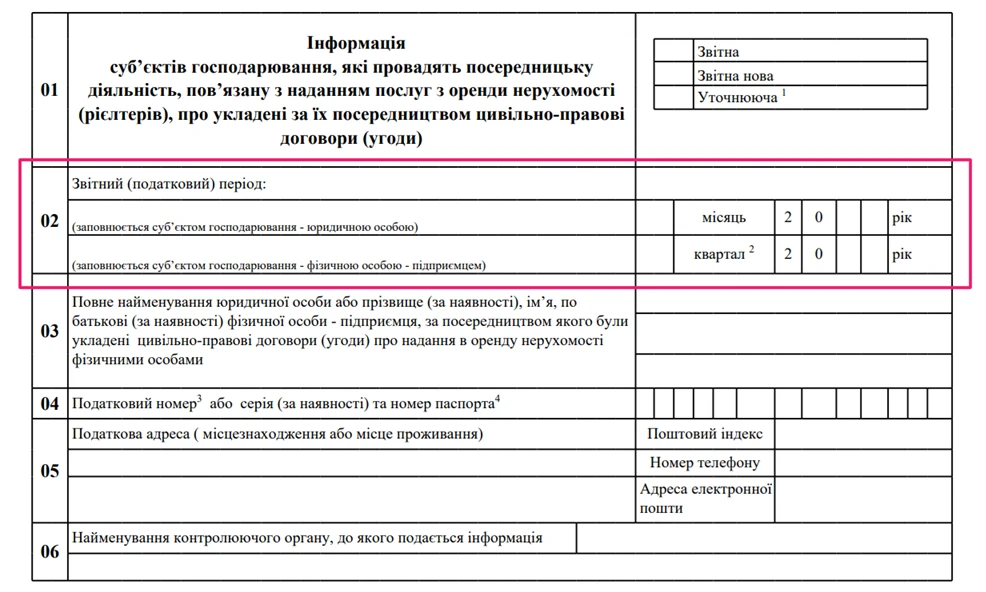

Мінфін затвердив наказ від 09.02.2026 №86 «Про внесення змін до наказу Міністерства фінансів України від 13 травня 2017 року № 497», який розроблено з метою приведення форми Інформації суб’єктів господарювання, які провадять посередницьку діяльність, пов’язану з наданням послуг з оренди нерухомості (рієлтерів), про укладені за їх посередництвом цивільно-правові договори (угоди), затверджену наказом Мінфіну від 13.05.2017 №497 у відповідність до вимог Податкового кодексу України.

Актом враховано

- прийняті законодавчі зміни щодо розподілу строків подання Інформації окремо за категоріями суб’єктів господарювання (рієлтерів) (для юросіб та ФОП),

- уточнено складові відомостей, необхідних для заповнення форми Інформації,

- уточнено загальні вимоги щодо подання звітності суб’єктом господарювання – юрособою, зокрема в частині надання можливості підписання поданої форми Інформації уповноваженою особою такої юридичної особи,

- внесено редакційні правки для спрощення заповнення форми.

Відповідно до змін, внесених згідно із Законом України від 16.07.2025 №4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства», строки подання податкового розрахунку диференційовано:

- для ФОП та осіб, які провадять незалежну професійну діяльність, встановлено як для податкового кварталу,

- для інших суб’єктів господарювання, – як для податкового місяця.

Зміни щодо встановлення різних строків подання податкового розрахунку для суб’єктів господарювання (юридичних осіб та фізичних осіб – підприємців) також ідентично змінюють строки подання суб’єктами господарювання (рієлтерами) Інформації.

Джерело: Мінфін