☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДВ

23.10.2024

Продаж активів нижче собівартості: ризики донарахування ПДВ

Незважаючи на те, що нарахування ПДВ вже давно прямо не залежить від собівартості, в бухгалтерському середовищі завжди є побоювання донарахування податків при здійсненні збиткових операцій. Крім того, часто виникають питання щодо застосування мінімальної бази оподаткування. Розглянемо, які ризики існують при продажу товару (продукції) нижче собівартості і чи пов’язана вона із звичайною ціною і ціною придбання товарів

- Загальні правила нарахування ПДВ

- Продаж придбаних товарів

- Продаж продукції власного виробництва

- Продаж основних засобів

- Висновки

Загальні правила нарахування ПДВ

База оподаткування у загальному випадку визначена п. 188.1 Податкового кодексу України (далі – ПКУ) як договірна вартість з урахуванням податків і зборів, що включаються в ціну (за деякими виключеннями, що названі в першому абзаці п.188.1 ПКУ).

Також є спеціальні норми для деяких операцій:

- продаж вживаних товарів (у т.ч. транспортних засобів) – п.189.3 ПКУ;

- продаж товарів у межах договорів комісії (консигнації), поруки, довірчого управління – п.189.4 ПКУ;

- продаж особам, які не зареєстровані як платники ПДВ, сільгосппродукції та продуктів її переробки, раніше придбаних у фізосіб, які не є платниками ПДВ, – п.189.12 ПКУ;

- продаж банками та іншими фінансовими установами майна, набутого ними у власність внаслідок звернення стягнення на таке майно – п.189.15 ПКУ;

- продаж товарів на експорт – п.189.17 ПКУ;

- продаж тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах, для яких встановлені максимальні роздрібні ціни – п.189.18 ПКУ.

Щоб не допустити перевищення податкового кредиту над податковими зобов'язаннями, ПКУ визначає мінімальну базу оподаткування. Тобто, якщо договірна вартість менша за мінбазу, ПДВ нараховується на таку мінбазу.

Розмір мінбази залежить від виду товару, що продається, отже, розглянемо їх окремо.

Продаж придбаних товарів

База оподаткування не може бути меншою ніж ціна придбання. Такого терміну ПКУ не містить, отже, застосовуються дані бухобліку. На практиці ціною придбання вважають балансову вартість (рах. 20, 21, 22, 28 – див. п.9 НПСБО 9) без урахування уцінок (адже уцінки не пов’язані з придбанням). Хоча до цієї вартості включено, крім плати постачальникові, митні платежі, транспортно-заготівельні та інші витрати. Але це найбільш безпечний варіант – бо не треба обгрунтовувати ціну придбання.

Якщо йдеться про імпортовані товари, то ціна придбання – це договірна, а не митна вартість. З цим погоджується і ДПС (див. ЗІР, категорія 101.07).

Собівартість придбаних запасів згідно з п.9 НПСБО 9 містить окремо суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків та знижок (власне, це і є ціна придбання) та інші витрати.

Тобто у випадку, коли придбані товари продаються нижче ціни їх придбання, ПДВ нараховується на ціну придбання. Довести протилежне неможливо – це пряма норма ПКУ.

Продаж продукції власного виробництва

База оподаткування при продажу власновиробленої продукції не може бути нижчою ніж звичайна ціна. Термін «звичайна ціна» визначено п. 14.1.71 ПКУ. По суті, йдеться про договірну ціну, яка відповідає рівню ринкових цін. Але не завжди на ринку наявні такі само товари. Якщо проаналізувати поняття ринкової ціни (п.14.1.219 ПКУ), ідентичних товарів (п.14.1.80 ПКУ), однорідних товарів (п.14.1.131 ПКУ), можна дійти висновку, що звичайна ціна формується з урахуванням наступних факторів:

- рівень попиту на такі або подібні товари;

- наявність і кількість подібної продукції на ринку (кон’юнктура ринку);

- стосунки з покупцем (його платоспроможність, надані знижки);

- наявність продукції на складі;

- брак обігових коштів;

- закінчення терміну придатності;

- просування продукції на ринку (маркетингові і рекламні заходи) та інші.

Тобто на відміну від продажу придбаних товарів, у цьому випадку, можливо, доведеться обгрунтувати рівень звичайних цін на свою продукцію – скласти необхідні накази, підібрати інформацію із зовнішніх джерел

Накази керівника знадобляться, зокрема, при наданні знижок покупцям. Це може бути Положення про знижки або Наказ про цінову політику. У цьому документі треба навести систему знижок – за яких умов вона надається.

Завантажуйте зразок Наказ про ціноутворення

Наприклад, при досягненні певних обсягів закупівель надається знижка в розмірі 10% договірної вартості, або, за умови передплати надається знижка 5%, або, якщо до закінчення терміну придатності лишається місяць, продукція продається з 50% знижкою. Також знижка може бути надана за результатами інвентаризації – на підставі рекомендацій інвентаризаційної комісії щодо продажу товару за зниженою ціною, якщо товар пошкоджений, морально застарілий або не користується попитом.

Завантажуйте зразок Наказ про надання знижок

Фактором формування договірної ціни може бути уцінка продукції. І якщо на базу оподаткування при продажу придбаних товарів така уцінка не впливає, то при продажу власної продукції уцінка є додатковим доказом того, що договірна вартість відповідає звичайній ціні.

Згідно з п. 25 НПСБО 9:

«Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилась або вони зіпсовані, застаріли, або іншим чином втратили первісно очікувану економічну вигоду».

У свою чергу чиста вартість реалізації запасів – це очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію (п. 4 НПСБО 9). Уцінка запасів до чистої вартості реалізації оформлюється актом уцінки (п. 3.15 Методичних рекомендацій з бухгалтерського обліку, затверджені наказом Мінфіну від 10.01.2007 №2). Наразі можна складати акт уцінки за довільною формою – головне, щоб були наявні обов’язкові реквізити первинного документа (п. 2 ст. 9 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», п. 2.3 Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.1995 №88).

Продаж основних засобів

Для таких операцій визначено спеціальну мінбазу – це балансова (залишкова) вартість за даними бухобліку станом на початок місяця, протягом якого здійснюється продаж основних засобів (ОЗ). Якщо продавець є ФОПом, то він може не вести бухоблік і тоді мінбаза визначається виходячи із звичайної ціни (п.188.1 ПКУ). Принципи визначення звичайної ціни в цьому разі – такі само, які наведено у попередньому розділі.

Але в більшості випадків йдеться про бухгалтерську залишкову вартість, яка враховує знос, переоцінки, втрату корисності та інші чинники. Отже, мають бути оформлені акти переоцінки, розрахунки амортизації тощо. Можна взяти за зразок бланки документів, призначені для державних підприємств, наприклад, акт переоцінки основних засобів, розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів), затверджені наказом МФУ від 13.09.2016 №818.

Завантажуйте зразок Наказ про переоцінку основних засобів

До речі, якщо продається повністю замортизований об’єкт ОЗ, мінбаза дорівнює нулю (або ліквідаційній вартості ОЗ). У такому випадку ПДВ завжди нараховується на договірну вартість продажу, якою б вона не була.

Зазначимо, що законодавством не передбачено робити незалежну оцінку основних засобів перед продажем – звісно, якщо не йдеться про продаж державного або комунального майна. Вичерпний перелік випадків, коли незалежна оцінка є обов’язковою, наведений у ст. 7 Закону України від 12.07.2001 №2658 «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні». І серед цих випадків не зазначено продаж ОЗ, натомість переоцінка ОЗ вимагає незалежної оцінки.

Перед продажем ОЗ зазвичай переводять до складу необоротних активів, утримуваних для продажу (рах. 286) – цього вимагає НПСБО 27.

Формально виходить, що ОЗ переходять до категорії товарів, отже, чи не треба визначати мінбазу як для товарів?

Можна впевнено стверджувати, що ні – інакше у п. 188.1 ПКУ не було б визначено спеціальних правил нарахування ПДВ для необоротних активів (не було б згадки про залишкову вартість).

Завантажуйте зразок Наказ про переведення об'єктів основних засобів до групи вибуття

Щодо так званих МНМА (малоцінні необоротні матеріальні активи, що обліковуються на рах. 11), то з позиції бухобліку вони є ОЗ, з позиції ПКУ – товарами. Але в будь-якому разі у п. 188.1 ПКУ йдеться про необоротні активи, отже, є всі підстави застосовувати для МНМА правила, встановлені для ОЗ. І якщо МНМА повністю замортизовані (метод 100% при наданні в експлуатацію), то їх балансова вартість дорівнює нулю. Отже, ПДВ буде нараховуватись на договірну вартість незалежно від її розміру.

Висновки

- Збиткові операції (коли договірна ціна менше собівартості) завжди привертають увагу податківців при перевірках. Отже, бажано, щоб договірна вартість дорівнювала або перевищувала мінімальну базу – інакше сума ПДВ буде більше ніж 20% договірної ціни і сплачувати цю різницю доведеться за власний рахунок.

- При продажу придбаних товарів можна спробувати довести, що ціна придбання не має включати митні платежі, транспортні та інші подібні витрати, спираючись на п. 9 НПСБО 9. Зазначена норма дозволяє це робити, оскільки вона розглядає окремо такі складові собівартості. Тобто продаж придбаних товарів не завжди має призводити до донарахування ПДВ – тільки якщо договірна вартість у договорі з покупцем нижча договірної вартості у договорі з постачальником.

- При продажу власної продукції нижче собівартості формально ризиків донарахування ПДВ немає – головне, щоб договірна ціна відповідала ринковим цінам. Тобто звичайна ціна може бути меншою за собівартість. Адже вона не обов’язково відповідає статистичним даним або цінам з прайс-листів інших виробників, оскільки треба враховувати й інші фактори.

- При продажу необоротних активів враховуються дані бухобліку, що дає можливість скористатися уцінкою, зносом та втратою корисності.

Ольга ПАПИРІНА, незалежний експерт-консультант з оподаткування та бухгалтерського обліку

Ще більше ефективних рішень та практичних порад для правильного нарахування і сплати ПДВ – в online-школі «Сучасна бухгалтерія: облік за П(С)БО без помилок і штрафів, практика в BAS» на Бухгалтерській Платформі №1!

Статті на тему:

Як розблокувати ПН / РК: алгоритм дій

Як позбутися ризикового статусу платника ПДВ

Ведення Єдиного реєстру ПН та РК: що змінилося

Новий порядок розгляду скарг на рішення про відмову в реєстрації ПН / РК

Шаблони та зразки документів:

Наказ про переоцінку основних засобів

Наказ про переведення об'єктів основних засобів до групи вибуття

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ПДВ

29.07.2026

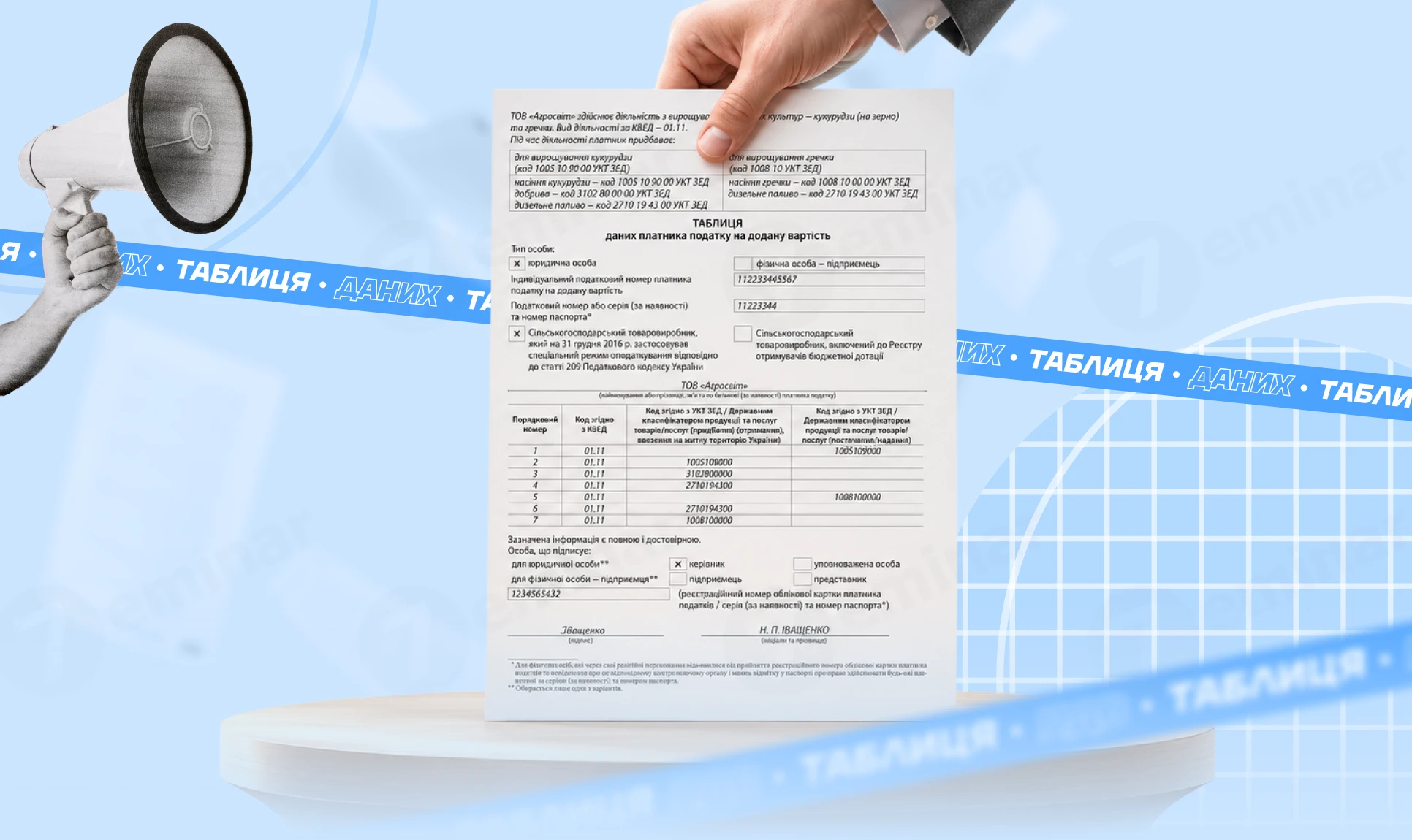

Таблиця даних платника ПДВ

Таблиця даних платника ПДВ є засобом уникнення блокування податкових накладних (ПН) і розрахунків коригування (РК). Тобто, якщо ПН вже заблоковано, таблиця даних у більшості випадків не допоможе - доведеться подавати документи і пояснення. Але, щоб запобігти блокуванню, платник має право у будь-який момент подати таблицю даних (Таблиця). Далі для спрощення будемо згадувати лише ПН, хоча все написане стосується і РК повною мірою

ПДФО

29.07.2026

Договір довічного утримання: чи потрібно сплачувати ПДФО

Чи потрібно сплачувати податки з доходу, отриманого за договором довічного утримання (догляду)? Податківці роз’яснили, що вартість матеріального забезпечення та послуг з догляду, які отримує відчужувач за таким договором, вважається його доходом. Якщо виплати здійснює фізична особа, яка не є податковим агентом, відчужувач повинен самостійно задекларувати цей дохід і сплатити ПДФО

Медицина

29.07.2026

Як набирати бали БПР за новим порядком атестації медичних працівників

У червні 2025 року набув чинності новий Порядок проведення атестації працівників сфери охорони здоров’я, а у червні 2026 до нього внесли додаткові зміни. Працівники яких спеціальностей відтепер мають набирати бали безперервного професійного розвитку та скільки балів потрібно набирати на рік, розберемо у статті

Зміни у законодавстві

29.07.2026

Єдина декларація та 5% ПДФО: що пропонують для домогосподарств без реєстрації ФОП

У Верховній Раді зареєстровано законопроєкт №15449, який пропонує запровадити в Україні добровільний режим пільгового оподаткування доходів домогосподарств. Документ передбачає можливість легально отримувати доходи без реєстрації ФОП чи юридичної особи, сплачуючи 5% ПДФО та військовий збір. Також пропонується запровадити єдину декларацію домогосподарства, податкову знижку з урахуванням складу сім’ї та цифрову взаємодію з податковими органами через Електронний кабінет

Пенсія, соцпільги

29.07.2026

Виплати зростуть і прив’язуватимуться до мінзарплати: законопроєкт готовий до ІІ читання

ВРУ прийняла у І читанні законопроєкт, який змінює підхід держави до підтримки дітей з інвалідністю та людей з інвалідністю з дитинства. Документ спрямований не лише на підвищення виплат, а й на створення комплексної системи допомоги родинам – із цифровими сервісами, послугами підтримки та можливістю гідного життя без зайвої бюрократії. На засідання 28 липня Комітет схвалив текст порівняльної таблиці до законопроєкту з пропозиціями і поправками народних депутатів України та рекомендував ВРУ за результатами розгляду прийняти зазначений законопроєкт у другому читанні та в цілому з необхідними техніко-юридичними правками

Військовий облік

29.07.2026

Відстрочка закінчується, Е-ВОД оновлюється з 1 серпня: встигніть внести зміни до Списків ВО

2 серпня для більшості військовозобов’язаних завершується дія чинної відстрочки від мобілізації. Закінчення строку автоматично впливає на електронний військово-обліковий документ (Е-ВОД), і працівники повинні оновити дані у «Резерв ІD». Роботодавці, у свою чергу, зобов’язані внести зміни до списків персонального військового обліку протягом 5 днів

Бронювання, критичність

29.07.2026

Кабмін реорганізував міністерства: куди подавати документи на критичність

Кабінет Міністрів розпочав масштабну реорганізацію центральних органів виконавчої влади, змінивши структуру та назви низки міністерств. Попри ці зміни, уряд запевняє, що процедури визначення критично важливих підприємств і бронювання військовозобов’язаних працівників продовжать працювати без затримок. До завершення перехідного періоду документи на підтвердження критичності слід подавати за чинним порядком, а вже надані статуси та бронювання залишаються дійсними до 1 вересня 2026 року

Податкова та фінзвітність

29.07.2026

Податківці пояснили, як заповнювати додаток 8 щодо міжнародної технічної допомоги

ДПС надала детальні роз’яснення щодо заповнення додатка 8, який подають виконавці та субпідрядники проєктів міжнародної технічної допомоги. У консультації описано, які дані необхідно зазначати в кожній частині документа

ПДВ

29.07.2026

Ліквідація генератора: ПДВ не нараховується, утилізація лише через спеціалізоване підприємство

При інвентаризації списали генератор, як непридатний для подальшого використання у господарській діяльності, повністю замортизований, ліквідаційна вартість = 0. Генератор придбали з ПДВ, чи нараховувати компенсуюче ПДВ при списанні? Після списання генератор можна викинути на смітник?

Бронювання, критичність

29.07.2026

29 липня – Мінекономіки вперше розглядатиме документи за спрощеною процедурою для критичності

До 1 вересня 2026 року критично важливі для функціонування економіки та забезпечення життєдіяльності населення підприємства повинні підтвердити свій статус. Для окремих роботодавців передбачена спрощена процедура, однак чинний порядок не визначає строків розгляду таких документів. Водночас, за наявною інформацією, перші рішення щодо продовження статусу підприємств, які скористалися спрощеним механізмом, можуть бути ухвалені вже наприкінці липня

Єдиний податок

29.07.2026

Чи може юрособа-єдинник продавати облігації державної позики

Державна податкова служба України надала роз’яснення щодо порядку визначення доходу та оподаткування єдиним податком (3 група, 5 %) для юридичних осіб, які здійснюють операції з облігаціями внутрішньої державної позики (ОВДП)

Пільги

29.07.2026

Чи може нерезидент отримати податкову знижку

Податкова знижка дає можливість повернути частину сплаченого ПДФО, але скористатися цим правом можна лише за дотримання визначених законодавством умов. Для її отримання необхідно підтвердити статус платника податку, документально засвідчити понесені витрати та переконатися, що податок був сплачений до бюджету

Кадрова робота

29.07.2026

Як діяти роботодавцю у разі скасування доплат за шкідливість

Скасування доплат за роботу в шкідливих умовах праці, проведене за результатами атестації робочих місць, є зміною істотних умов праці. У такому разі роботодавець зобов’язаний повідомити працівників про відповідні зміни завчасно – залежно від періоду дії воєнного стану або мирного часу

Лікарняні та декретні

29.07.2026

Лікарняні для УБД та осіб з інвалідністю внаслідок війни: як оплачуються

Учасники бойових дій та особи з інвалідністю внаслідок війни мають право на підвищений розмір допомоги по тимчасовій непрацездатності. Для них лікарняні оплачуються у розмірі 100% середньої заробітної плати незалежно від страхового стажу. Однак для застосування цієї пільги працівник повинен підтвердити свій статус відповідними документами

Інше

29.07.2026

Чи можна отримати документи від держреєстратора за іншу особу

Чи може інша людина забрати документи, подані для державної реєстрації прав, якщо має паспорт заявника? Законодавство чітко визначає, хто має право отримувати такі документи та які документи підтверджують відповідні повноваження. Простого пред’явлення паспорта заявника недостатньо. Розповідаємо, коли отримати документи може представник, а коли це неможливо

Сільгоспдіяльність

29.07.2026

Консервована продукція з власних овочів: чи можна враховувати у частку сільгосппродукції

Податківці роз’яснили, за яких умов консервована продукція, виготовлена з власної сировини на давальницьких умовах, вважається сільськогосподарською продукцією власного виробництва. Це дозволяє включати дохід від її реалізації до розрахунку частки сільгосптоваровиробництва для застосування 4 групи єдиного податку. Водночас підприємству необхідно виконати вимоги щодо частки власної сировини у готовій продукції та належного документального оформлення операцій. Остаточне підтвердження правомірності такого підходу здійснюється під час податкових перевірок

Судова практика

29.07.2026

Воєнний стан і трудові відносини: новий огляд судової практики Верховного Суду

Верховний Суд оприлюднив огляд актуальної судової практики щодо застосування трудового законодавства в умовах воєнного стану. Документ охоплює правові позиції Касаційного цивільного суду за період із 2023 року до квітня 2026 року та містить роз'яснення щодо найпоширеніших трудових спорів. Зокрема, йдеться про зміну істотних умов праці, призупинення трудових договорів, звільнення, переведення працівників, оплату праці та соціальні гарантії. Огляд стане корисним орієнтиром для роботодавців, працівників, юристів і судів під час вирішення трудових спорів