- Що вважається подарунком у бізнесі

- Бухгалтерський облік подарунків

- Подарунки контрагентам: оподаткування

- Як оформити передачу подарунка контрагенту

- Подарунки контрагентам: практичні нюанси

- Подарунки контрагентам: податкові ризики та як їх уникнути

- Висновки

Що вважається подарунком у бізнесі

У діловій практиці подарунком вважається матеріальний або нематеріальний актив, який підприємство добровільно передає контрагенту без отримання оплати чи компенсації. Основним критерієм є відсутність зустрічного надання, тобто подарунок не передбачає прямої економічної вигоди для дарувальника в момент передачі. Подарунок має виключно репутаційний або партнерський характер і спрямований на підтримку або розвиток взаємовідносин.

Ключові ознаки подарунка:

- безоплатність передачі;

- індивідуальний або вибірковий характер (адресат відомий);

- відсутність вимоги здійснити певні дії у відповідь;

- відсутність прямого маркетингового або рекламного ефекту, що може бути виміряний.

Визначення виду передачі критично впливає на облік і оподаткування, тому важливо відрізняти коли виникає подарунок, коли передаються промо-зразки, а коли проводиться рекламна акція.

Категорія | Ознаки | Мета передачі | Приклади |

Подарунок | Має персоніфікованого отримувача | Підтримання партнерських відносин, іміджева складова | Преміум-набори, корпоративні презенти, сувеніри для ключових клієнтів, подарунки при підписанні контракту |

Вручається індивідуально, не масово | |||

Не містить обов’язкової реклами чи вимірюваної комерційної мети | |||

Рекламна продукція | Масове, безадресне розповсюдження | Просування бренду, підвищення впізнаваності | Ручки, блокноти, календарі з логотипом, пакети, брендовані дрібні сувеніри |

Містить логотип або рекламні елементи | |||

Призначена для широкої аудиторії | |||

Маркетингові матеріали / промо-зразки | Передаються для ознайомлення з товаром | Демонстрація товару, збільшення продажів | Тестові зразки, пробники, демонстраційні екземпляри, дегустаційні набори |

Мають чітку комерційну мету — стимулювання продажів | |||

Результат передачі можна оцінити |

Головна відмінність: подарунок – це жест уваги, а реклама та маркетинг – це інструменти збуту

Бухгалтерський облік подарунків

Облік операцій, пов’язаних із придбанням і передачею подарунків, може здійснюватися з використанням таких рахунків:

- 209 «Інші матеріали» – облік придбаних подарунків як матеріальних цінностей,

- 22 «Малоцінні та швидкозношувані предмети» – якщо подарунок відноситься до МШП,

- 28 «Товари» – якщо для подарунків використовується товар підприємства,

- 91 «Загальновиробничі витрати» – у разі, якщо подарунки стосуються виробничої діяльності (використовується рідко),

- 93 «Витрати на збут» – для рекламних та маркетингових подарунків,

- 94 «Інші витрати операційної діяльності» – якщо подарунок не має чіткої маркетингової мети та передається партнерам, клієнтам або контрагентам,

- 949 «Інші витрати операційної діяльності» – пряме відображення списання вартості подарунків як неопераційних витрат,

- 712 / 943 – для відображення доходу при безоплатній передачі (за потреби),

- 64 «Розрахунки за податками» – нарахування ПДВ при безоплатній передачі.

Подарунки, як правило, обліковують як матеріальні цінності або МШП до моменту їх передачі.

Типові бухгалтерські проведення:

Операція | Суть операції | Бухгалтерське проведення | Примітки | |

Дт | Кт | |||

Придбання активів для майбутніх подарунків | Подарунки обліковують як матеріальні цінності до моменту передачі | 209 (22, 28) | 631 | Залежить від характеру подарунку (матеріали, МШП, товари) |

Віднесення ПДВ до податкового кредиту | Якщо придбання містить ПДВ | 641 | 631 | До зміни негосподарського призначення активу |

Передача подарунків (списання вартості) | Списання подарунка при фактичній передачі контрагенту | 949 (93, 94) | 209 (22, 28) | 949 – якщо подарунок партнерський; 93 – якщо рекламний |

Нарахування компенсуючих ПЗ з ПДВ | Якщо подарунок не пов’язаний з господарською діяльністю | 949 | 641 | П. 198.5 ПКУ – компенсуючі ПЗ |

Безоплатна передача (податкова подія) | Визнання доходу і списання собівартості | 712 943 | 641 (ПЗ з ПДВ) 209 (22, 28) (собівартість) | Використовується, якщо операція кваліфікується як безоплатна передача |

Подарунки контрагентам: оподаткування

Податок на прибуток

Витрати на подарунки залежно від характеру подарунка вони можуть відображатися на рахунках:

- 93 «Витрати на збут» – якщо подарунок має рекламний або промо-зміст;

- 949 «Інші витрати операційної діяльності» – якщо подарунок надається з іміджевою, партнерською або представницькою метою.

Такі витрати зменшують бухгалтерський фінансовий результат у періоді їх визнання.

Для більшості платників податку на прибуток, які не застосовують податкові різниці, на цьому податкові наслідки завершуються: витрати враховуються за правилами бухобліку.

Для платників, які застосовують коригування фінрезультату відповідно до розділу III ПКУ, подарунки можуть створювати різниці.

Пп 140.5.10 ПКУ передбачає збільшення фінансового результату на вартість безоплатно переданих товарів, робіт і послуг, якщо така передача здійснена на користь:

- неплатника податку на прибуток;

- фізичної особи;

- платника, що оподатковує доходи за ставками, відмінними від загальної;

- нерезидента;

- неприбуткової організації (крім випадків благодійності, що регулюються окремими нормами).

У такому разі підприємство:

Включає вартість подарунку до витрат у бухгалтерському обліку та збільшує фінрезультат до оподаткування на суму таких витрат – якщо виконуються умови пп. 140.5.10 ПКУ.

Тобто податковий ефект таких витрат нейтралізується.

Важливо: подарунок контрагенту – юридичній особі, платнику податку на прибуток на загальних підставах, не створює різниць.

ПДВ

З точки зору Податкового кодексу, безоплатна передача товарів = постачання, оскільки згідно з пп. 14.1.191 ПКУ передача товарів без оплати є об’єктом оподаткування ПДВ.

У разі передачі подарунків підприємство повинно:

- нарахувати податкові зобов’язання з ПДВ;

- визначити базу оподаткування – не нижчу за ціну придбання (п. 188.1 ПКУ).

Якщо подарунком є товар власного виробництва – база не нижча за звичайну ціну.

Компенсуючі податкові зобов’язання відповідно до п. 198.5 ПКУ на вартість подарунку у цьому випадку не нараховуються, оскільки ПДВ вже нараховано на операцію постачання за п. 188.1 ПКУ.

ПДФО та військовий збір

Видача подарунка фізичній особі, яка не перебуває у трудових відносинах із підприємством, має свої окремі податкові правила.

На відміну від працівників, для яких будь-який подарунок автоматично розглядається як додаткове благо, непрацівник оподатковується за спеціальними нормами ПКУ, зокрема – за правилами оподаткування подарунків.

Подарунок, наданий непрацівнику, не оподатковується ПДФО та ВЗ, якщо його вартість не перевищує 25% мінімальної зарплати (пп. 165.1.39 ПКУ).

У 2025 році це: 25% МЗП = 2000 грн.

Отже, якщо вартість подарунку ≤ 2 000 грн – ПДФО та ВЗ не нараховуються.

Якщо подарунок дорожчий, ніж ліміт, то ПДФО 18% та військовий збір 5% нараховуються лише на суму перевищення понад 25% МЗП.

Оскільки подарунок – це негрошовий дохід, його потрібно натуралізувати (тобто застосувати натуральний коефіцієнт 1,219512).

ЄСВ

Єдиний соціальний внесок не нараховується, оскільки подарунок непрацівнику не є оплатою праці та не належить до фонду оплати праці.

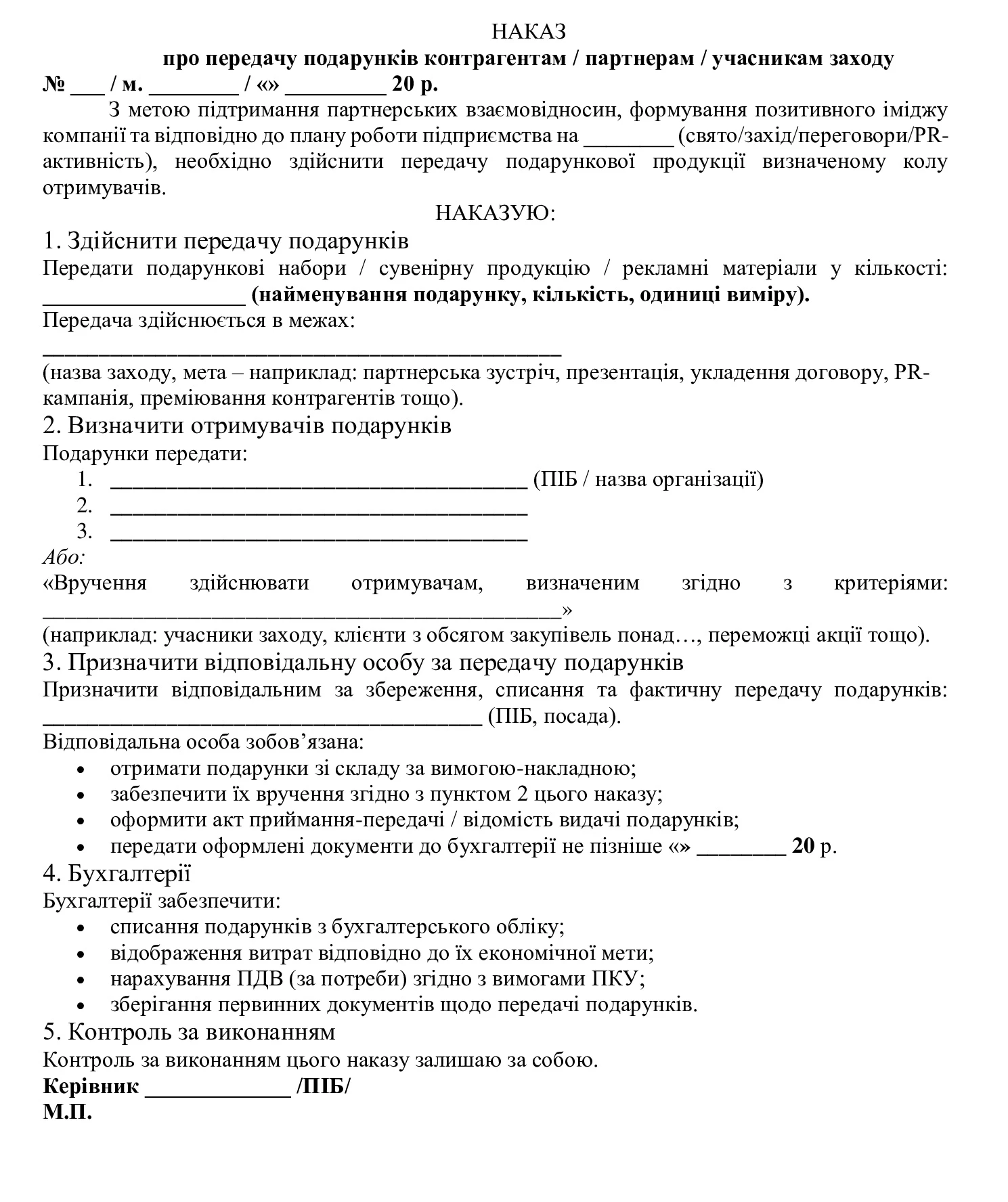

Як оформити передачу подарунка контрагенту

Первинне оформлення передачі подарунків починається з наказу керівника, який визначає мету та підставу вручення, перелік отримувачів або критерії їх відбору, а також відповідальну особу, яка здійснює передачу. Наказ є базовим документом, що підтверджує господарську спрямованість витрат, тому в ньому доцільно описати подію, у межах якої надаються подарунки: святковий захід, рекламна акція, промоактивність, формування лояльності клієнтів чи ділові взаємовідносини.

Примірний шаблон наказу про вручення подарунків контрагентам

Перед фактичним врученням подарунки мають бути списані зі складу. Для цього оформлюється вимога-накладна або акт списання, у якому зазначають підставу списання, найменування подарунків, їх кількість та облікову вартість. Саме цей документ фіксує момент вибуття подарунків з активів підприємства та передачу їх відповідальній особі.

Факт вручення оформлюється актом приймання-передачі або відомістю видачі, де отримувачі ставлять підпис про прийняття подарунку.

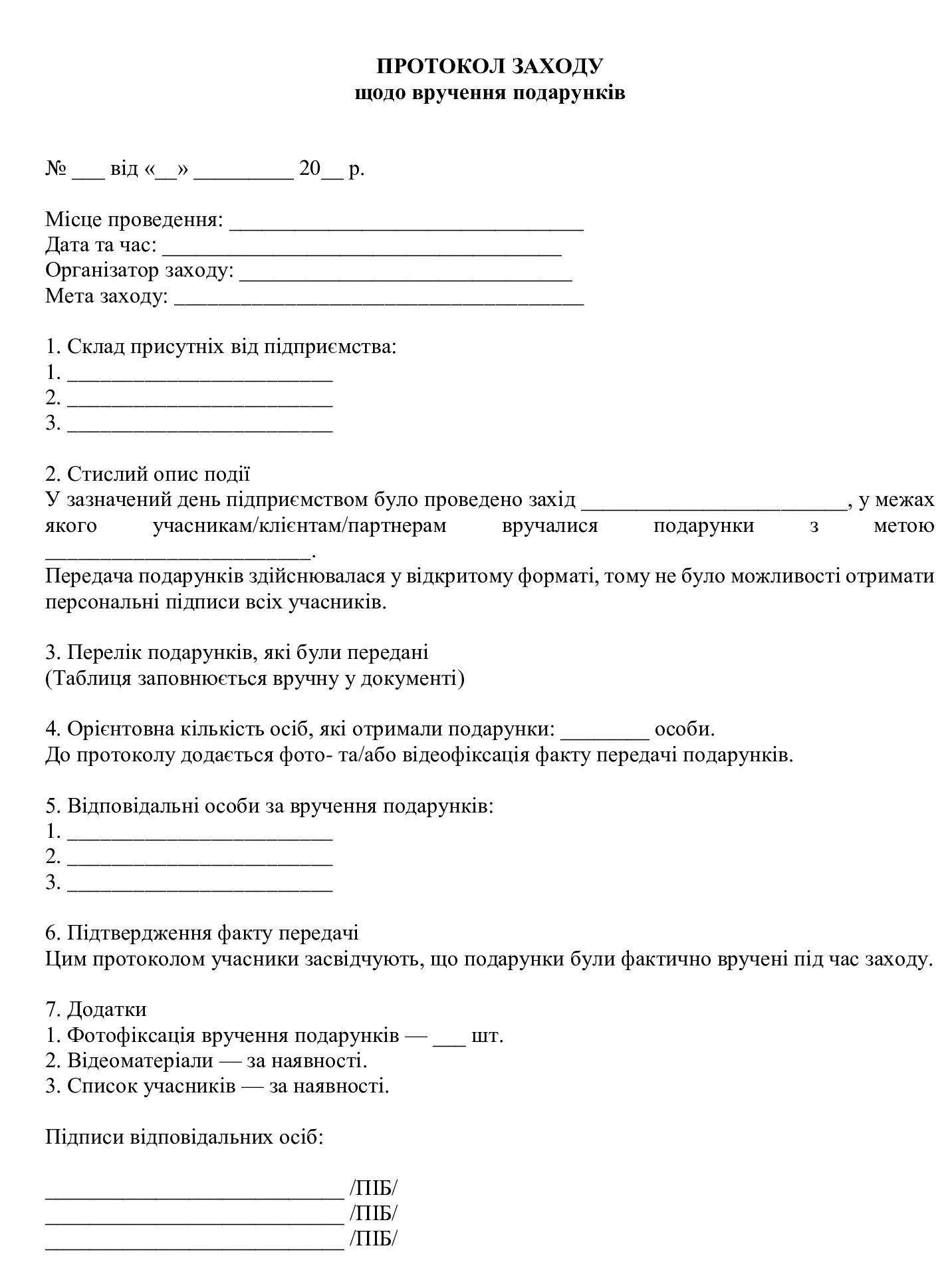

Якщо подарунки роздаються великій кількості осіб, наприклад у рамках промозаходу або маркетингової акції, допускається складання зведеної відомості чи протоколу заходу з підтвердженням факту роздачі.

Примірний шаблон протоколу заходу щодо вручення подарунків

У разі проведення рекламних або PR-активностей до первинного пакета документів доцільно додати положення про акцію, сценарій або план заходу, що підтверджує маркетингову основу передачі.

Комплект таких документів забезпечує безперечність операції, демонструє її господарську мету та дозволяє уникнути податкових ризиків, пов’язаних із ПДВ-наслідками.

Подарунки контрагентам: практичні нюанси

Приклад 1. Подарунки партнеру без підпису на акті

Підприємство вручало подарункові набори ключовим клієнтам на корпоративному заході. Кілька партнерів пішли раніше, не підписавши акти. У бухгалтерії залишилася частина первинки заповненою, але без підписів.

В такому випадку варто скласти протокол заходу, у якому зафіксувати:

- дату та місце події,

- список гостей,

- факт вручення подарунків,

- фото- та відеофіксацію.

Приклад 2. Видача подарунків у торговому центрі

Магазин проводив промоакцію «Купи на 1500 грн – отримай подарунок». Звичайну відомість видачі з підписами скласти було нереально – люди змінювалися щохвилини.

У такому випадку варто: оформити Положення про акцію, вести журнал видачі, де касир фіксує номер чека та вид подарунку, додати фото-вітрини і фото моментів вручення.

Приклад 3. Видача подарунків державним службовцям

Якщо вирішили дарувати щось особам, що працюють в державній сфері, пам’ятайте про те, що подарунки (у грошовій чи негрошовій формі) вважаються доходом і мають бути задекларовані. Національне агентство з питань запобігання корупції (НАЗК) контролює декларування подарунків у деклараціях чиновників і приклад, коли подарунок “негрошового” характеру може стати об’єктом доходу та декларування наведено в Постанові Верховного Суду України № 991/5169/23 від 20.06.2024.

Подарунки контрагентам: податкові ризики та як їх уникнути

1.Ризик перекваліфікації у безповоротну фінансову допомогу

Якщо подарунок не має зрозумілої економічної мети або виглядає як передача активів «просто так», податкова може трактувати це як безповоротну фіндопомогу. У такому випадку для отримувача можуть нарахувати ПДФО та військовий збір, оскільки операцію визнають доходом.

Як уникнути: обов’язково зафіксувати ділову мету, додати наказ чи службову записку, показати зв’язок подарунку з діяльністю компанії – PR, партнерство, підтримка клієнтів.

2. ПДВ при безоплатній передачі

За Податковим кодексом безоплатна передача прирівнюється до постачання товарів. Це означає обов’язок нарахувати податкові зобов’язання та скласти одразу дві податкові накладні – на нульову ціну («02») і на мінімальну базу («15»).

Як уникнути: правильно вести аналітику по подарунках і нараховувати ПДВ не нижче мінбази за п. 188.1 ПКУ, своєчасно складати обидві ПН.

3.Податки при подарунках фізичним особам

Для фізичної особи подарунок може стати оподатковуваним доходом. Якщо вартість подарунку перевищує 25% мінімальної зарплати, доведеться нарахувати ПДФО 18% та військовий збір 5%.

Як уникнути: по можливості дарувати подарунки юрособам або ФОПам; якщо подарунок фізособі — контролювати вартість і правильно віддзеркалювати це у звітності.

4.Ризики неправильного складського обліку

Помилки виникають, коли подарунки списуються до фактичної передачі або без чіткого контролю за рухом ТМЦ. Це може спричинити претензії контролюючих органів.

Як уникнути: вести окремий субрахунок для подарунків (МШП, ТМЦ), фіксувати рух цінностей та списувати їх лише після фактичної передачі отримувачам.

5. Подарунки державним службовцям та питання декларування

Подарунки чиновникам мають особливі обмеження та підпадають під обов’язкове декларування. Це часто призводить до суперечок між різними контролюючими органами.

Як уникнути: легалізувати кожен факт вручення подарунку, документально фіксувати його вартість і підставу, щоб уникнути порушень антикорупційного законодавства.

Висновки

Правильно організований процес дарування – це не тільки приємний жест, а й юридично безпечна та економічно обґрунтована операція. Щоб уникнути податкових претензій, підприємству необхідно:

- фіксувати ділову мету кожного подарунку;

- оформлювати повний комплект первинки;

- коректно визначати вид передачі (подарунок / реклама / промо);

- контролювати ПДВ та ПДФО-наслідки;

- вести облік подарунків через окремий субрахунок;

- мінімізувати ризики через прозорість та документування.

Дотримання цих рекомендацій дозволить підприємству дарувати впевнено, красиво й без зайвих податкових хвилювань.

Юлія КОВАЛЕНКО, головний бухгалтер, бізнес-тренер за програмою сертифікації CIPAEN – курс фінансового обліку 1, програми ACCA DipIFR(ukr), автор статей в профільні видання, лектор, консультант з податкових та бухгалтерських питань, власник сертифікатів ACCA DipIFR, ACPM, САР, CIPA, SertIFRS

Читати більше:

Подарунки на 8 березня у вигляді сертифікатів номіналом 500 грн: облік і оподаткування

Новорічний корпоратив і подарунки працівникам на корпоративі

Подарунки дітям працівників до Дня святого Миколая чи на Новий рік: облік і податки

Головні податкові ризики при роздачі подарункових сертифікатів