- Як оформити проведення корпоративу

- Що з оподаткуванням корпоративу

- Як бути з алкоголем на корпоративі

- Бухоблік витрат на корпоратив

- Висновки

Як оформити проведення корпоративу

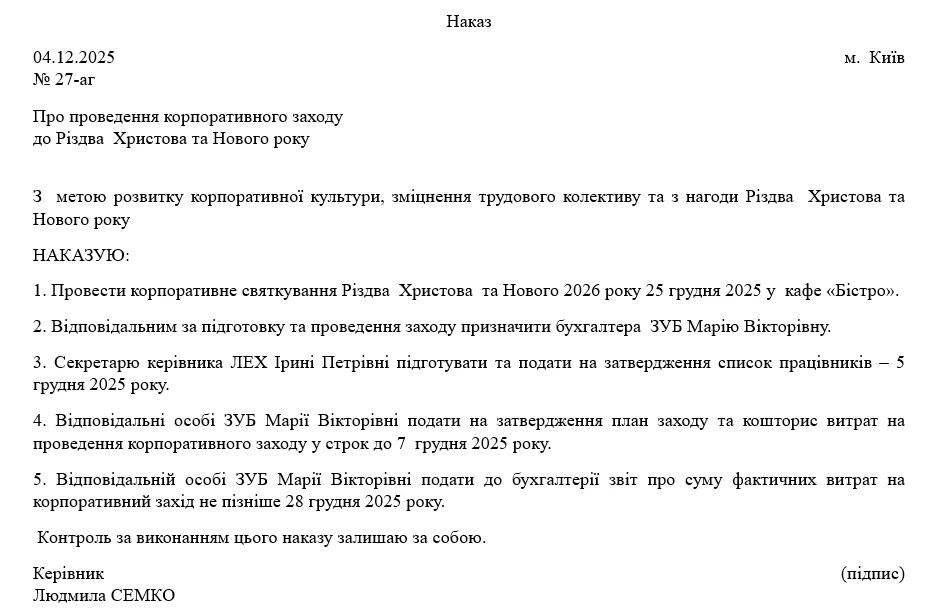

Все починається з наказу на проведення Новорічного заходу коштом роботодавця. Зміст наказу буде залежати від способу, в який буде організовано такий захід.

Корпоративний святковий захід

В наказі визначається відповідальна особа за організацію та проведення заходу, дата та місце проведення заходу та розпорядження відповідальній особі та посадовим особам підприємства. Приклад такого наказу наведено нижче.

Після видання наказу складаються:

- план (програма) проведення новорічного корпоративу в довільній формі;

- кошторис витрат.

По проведенні корпоративу відповідальна особа подає звіт про фактично понесені витрати.

На сьогодні бізнес здебільше не обмежується проведенням класичного святкового бенкету чи корпоративу. До проведення таких заходів залучаються спеціалізовані суб’єкти господарювання (підприємства чи ФОП). В такому разі відсутні питання пошуку зали, новорічних прикрас для прикрашення зали, харчування, розважальної програми. Тобто купують новорічний корпоратив «під ключ».

Керівник видає наказ на проведення новорічного корпоративу та затверджує кошторис на його проведення. Із суб’єктом господарювання укладається договір про надання послуг. Бухгалтер оплачує проведення та слідкує за оформленням підтвердних документів.

Корпоратив як збори трудового колективу (семінар чи конференція)

Метою такого заходу може бути підбиття підсумків поточного року, визначення планів та напрямків роботи на наступний рік, відзнака окремих працівників за досягнення в праці. В такий спосіб доцільно проводити захід «на виїзді». В наказі про проведення заходу не зайвим буде прописати порядок денний зборів трудового колективу, план проведення семінару чи конференції. Відповідно має бути складений протокол зборів трудового колективу. В такий спосіб, до речі, можна проголосувати і за оновлення Правил внутрішнього трудового розпорядку (за потреби).

Як варіант – залучення до проведення корпоративних заходів івент-агентств для організації тімбілдингу (різноманітні групові програми й тренінги, що проводяться в неформальній обстановці й спрямовані на згуртування колективу, підвищення мотивації, лояльності співробітників).

Для проведення заходу зазвичай орендується конференц-зала, в т.ч. заміських закладів відпочинку. Обслуговування харчуванням може бути оформлене окремим актом або включеним у суму орендної плати чи послуги. Тут вже як домовились.

Що з оподаткуванням корпоративу

ПДФО та військовий збір. Найперше питання:

Чи виникає додаткове благо у працівників на вартість святкового вечора (бенкету, корпоративу)?

Адже згідно з пп. «а» пп. 164.2.17 Податкового кодексу України (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку включається дохід, отриманий як додаткове благо, зокрема, у вигляді вартості майна та харчування, безоплатно отриманого платником податку, крім випадків, визначених ПКУ для оподаткування прибутку підприємств.

Тут маємо чітку відповідь від податківців:

оподаткування доходів фізичних осіб, у тому числі одержаних у вигляді додаткового блага, виходячи з положень ПКУ, розглядається лише у разі їх одержання безпосередньо конкретним платником податку.

Враховуючи вищевикладене, вартість святкового вечора (банкету, корпоративу), який проводиться роботодавцем для своїх працівників, не включається до складу загального місячного оподатковуваного доходу цих працівників.

Отже, ПДФО та військового збору можна уникнути. Головна умова – відсутність персоніфікації блюд в актах на обслуговування харчуванням. Зазвичай це досягається оформленням документів із спеціалізованими закладами харчування (підприємства чи ФОП) на кшталт фуршет, шведський стіл. Відповідно в Додатку 4ДФ Податкового розрахунку не має підстав для відображення доходу.

Якщо працівникам до Нового року ще і негрошові подарунки видають, то в межах 2000 грн (в 2025 році – 25% однієї мінімальної заробітної плати у розрахунку на місяць, встановленої на 1 січня звітного податкового року) вартість подарунка не включаються до загального місячного (річного) оподатковуваного доходу платника податку (пп. 165.1.39 ПКУ).

Сума перевищення оподатковується ПДФО як додаткове благо з коефіцієнтом 1,219512 (п. 164.5 ПКУ). В Додатку 4ДФ податкового розрахунку вартість подарунка працівнику відображається за ознакою доходу «160».

Якщо подарунок в межах 2000 грн на місяць формуються тільки рядки 3а та 3. Решта 4а / 4 та 5а / 5 без сумових значень. А от якщо вартість подарунка перевищує 2000 грн на місяць, то виникатиме другий рядок по працівнику із ознакою «126». В такому разі значення граф 3а/а формується із урахуванням коефіцієнта 1,219512.

З огляду на прогнозні показники Держбюджету на 2026 рік неоподатковувана сума подарунків складатиме 2161,75 грн (8647х25%).

ЄСВ. Вартість корпоративу коштом роботодавця не призводить до нарахування ЄСВ. Адже такий дохід не належить до заробітної плати й інших компенсаційних виплат та не персоніфікований.

А от якщо під час корпоративу працівникам надаються подарунки, ЄСВ не уникнути. Адже згідно з пп. 2.3.2 Інструкції зі статистики заробітної плати, яка затверджена наказом Держстату від 13.01.2004 №5, одноразові заохочення працівникам підприємства, не пов’язані з конкретними результатами праці, відносяться до фонду додаткової заробітної плати. Саме це і є подарунки. Тому в Додатку Д1 Податкового розрахунку вартість подарунка відображається по працівнику в зарплатному рядку.

ПДВ. Вартість «вхідного» ПДВ по організації Новорічного корпоративу та придбанню подарунків за отриманими зареєстрованими в ЄРПН податковими накладними формує податковий кредит. Звісно мова про роботодавця, що зареєстрований платником ПДВ.

У разі оплати за проведення корпоративу як відпочинку працівників, має місце негосподарські витрати. А отже виникатиме необхідність нарахувати компенсуючі податкові зобов’язання за п. 198.5 ПКУ.

Разом з цим, якщо проводити корпоратив у вигляді зборів трудового колективу, податковий кредит зберігатиметься, а компенсуючі податкові зобов’язання рахувати не потрібно. Адже мова про адміністративні витрати по організації проведення збору трудового колективу.

Передача подарунків працівникам є постачанням (пп. 14.1.191 та абз. «а» п. 185.1 ПКУ). База оподаткування операцій із постачання товарів визначається із договірної вартості подарунків, але не нижче за ціну придбання таких товарів. (п. 188.1 ПКУ). В такому випадку формується дві податкові накладні:

- перша, на суму, розраховану виходячи з фактичної ціни постачання, тобто на нульову вартість у випадку із безоплатно переданими подарунками;

- друга, на суму перевищення ціни придбання товарів / послуг над фактичною ціною постачання, яку складають із типом причини «15».

При цьому, компенсуючі податкові зобов’язання за п. 198.5 ПКУ не нараховуються.

Якщо мова про роботодавця – не платника ПДВ, то «вхідний» ПДВ у складі вартості подарунка списується на витрати підприємства.

Як бути з алкоголем на корпоративі

Ідеальний варіант – оформлення алкоголю в рахунках закладів харчування чи по організації корпоративного заходу.

Якщо ж роботодавець придбаває алкоголь для корпоративу самостійно, то виникають питання по акцизу.

У разі придбання і використання алкогольних напоїв для власного споживання, а не для подальшої її реалізації (тобто є кінцевими споживачами), отримання ліцензії на право здійснення роздрібної торгівлі алкогольними напоями та тютюновими виробами у разі проведення корпоративних заходів для співробітників та / або партнерів не потрібно (ЗІР, категорія 113.03).

Безоплатне розповсюдження алкогольних напоїв під час проведення рекламних заходів, презентацій тощо для суб’єктів господарювання роздрібної торгівлі без проведення розрахункової операції, тобто кінцеве споживання, не формує базу оподаткування акцизним податком (ЗІР, категорія 114.02).

Бухоблік витрат на корпоратив

Чимало бухгалтерів сумніваються, що витрати на проведення новорічного корпоративу можна віднести на витрати та все більше тяжіють покрити такі витрати за рахунок прибутку підприємства. Таке можливо. У цьому разі таке рішення підтверджується наказом керівника. Бухгалтер на підставі бухдовідки відображає використання прибутку в поточному періоді на субрахунку 443 «Прибуток, використаний у звітному періоді».

При складанні річної фінзвітності сума використаного прибутку списується на зменшення нерозподіленого прибутку проведенням:

- Д-т 441 К-т 443.

З огляду на НП(С)БО 16 «Витрати» витрати на проведення корпоративу можна віднести до складу витрат підприємства. Залежно від способу організації це буде рахунок 92 «Адміністративні витрати» або 94 «Інші витрати операційної діяльності».

№№ | Зміст господарської операції | Дт | Кт | Сума |

Проведення новорічного корпоративу в ресторані як розважального заходу | ||||

1 | Перераховано оплату ресторану, розважальному центру за проведення заходу | 377 | 311 | 60000,00 |

2 | Відображено податковий кредит по зареєстрованій ПН | 641/ПДВ | 644/2 | 10000,00 |

3 | Віднесено на витрати вартість проведення заходу | 949 | 377 | 50000,00 |

4 | Списано сума податкового кредиту | 644/2 | 377 | 10000,00 |

5 | Нараховано компенсуючі податкові зобов’язання з ПДВ | 949 | 641/ПДВ | 10000,00 |

6 | Віднесено на фінансовий результат вартість заходу | 791 | 949 | 60000,00 |

Проведення новорічного корпоративу як збору трудового колективу (семінару, конференції) | ||||

1 | Перераховано передоплату івент-компанії чи ФОП (платники ПДВ) за організацію та проведення заходу | 377 | 311 | 60000,00 |

2 | Відображено податковий кредит по зареєстрованій ПН | 641/ПДВ | 644/2 | 10000,00 |

3 | На підставі акту виконаних послуг віднесено на витрати вартість заходу | 92 | 377 | 50000,00 |

4 | Списано сума податкового кредиту | 644/2 | 377 | 10000,00 |

5 | Віднесено на фінансовий результат вартість заходу | 791 | 92 | 50000,00 |

Витрати на придбання та передачу подарунків працівникам | ||||

1 | Видали підзвіт для закупівлі новорічних подарунків | 372 | 311 | 12000,00 |

2 | За звітуванням підзвітної особи оприбуткували подарунки | 209 | 372 | 10000,00 |

3 | Податковий кредит на підставі зареєстрованої ПН | 641/ПДВ | 372 | 2000,00 |

4 | Видали подарунки 7 працівникам офісу (1250,00 х 7) | 661 | 209 | 8750,00 |

5 | Нараховано податкове зобов’язання на різницю між вартістю придбання та договірною вартістю під час передачі (8750,00 х 20%) | 949 | 641/ПДВ | 1750,00 |

6 | Віднесено на витрати вартість переданих подарунків | 92 | 661 | 8750,00 |

7 | Нараховано ЄСВ на вартість подарунків працівникам (22%) | 92 | 651 | 1925,00 |

Висновки

- Організація та проведення новорічного корпоративу є витратами роботодавця.

- ПДВ наслідки у роботодавця – платника ПДВ залежать від способу організації заходу.

- Вартість переданих працівникам подарунків у негрошовій формі не оподатковується ПДФО та військовим збором в 2025 році в межах 2000, 00 грн на місяць.

- ЄСВ на вартість подарунків працівникам нараховуємо.

Олена ГАБРУК, незалежний експерт-консультант з оподаткування, обліку, кадрових питань

Статті на тему:

Подарунки дітям працівників до Дня святого Миколая чи на Новий рік: облік і податки

Шаблони та зразки документів:

Наказ про проведення корпоративного святкування

Договір про надання послуг з організації і проведення корпоративного заходу