Платник заповнює такі поля реквізиту «Призначення платежу» платіжної інструкції:

- «Код виду сплати» - платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком до Порядку;

- «Додаткова інформація запису» - платник заповнює інформацію щодо переказу коштів у довільній формі (Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затверджене наказом Мінфіну від 22.03.2023 №148, далі – Порядок).

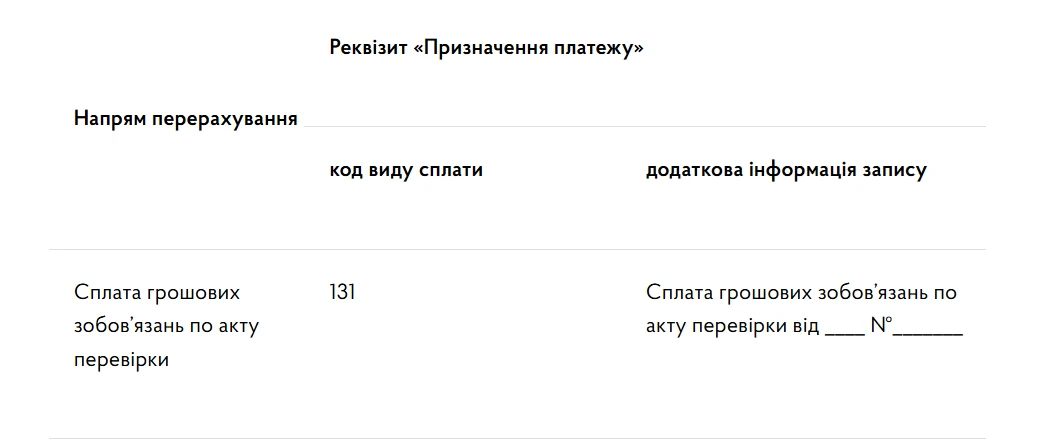

У разі сплати грошових зобов’язань донарахованих за актом перевiрки, у полі «Код виду сплати» платнику необхідно зазначити

- код сплати 131 «Сплата грошових зобов’язань, визначених за результатами документальної/фактичної перевірки підрозділами що здійснюють контрольно-перевірочні заходи».

У полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі, наприклад номер та дату податкового повідомлення-рішення.

Приклад заповнення реквізиту «Призначення платежу» при cплаті грошових зобов’язань, визначених за результатами документальної/фактичної перевірки підрозділами що здійснюють контрольно-перевірочні заходи

Якщо платником не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до Порядку, вважається, що платник сплатив грошове зобов’язання/ єдиний внесок за кодом виду сплати 101.

Джерело: ДПС

Читайте більше:

Код виду сплати: важливий реквізит для платників податків

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Особливості заповнення платіжних інструкцій при готівкових розрахунках з бюджетом

Особливості відображення сплати податків в ІКП, коли була помилка у коді платника