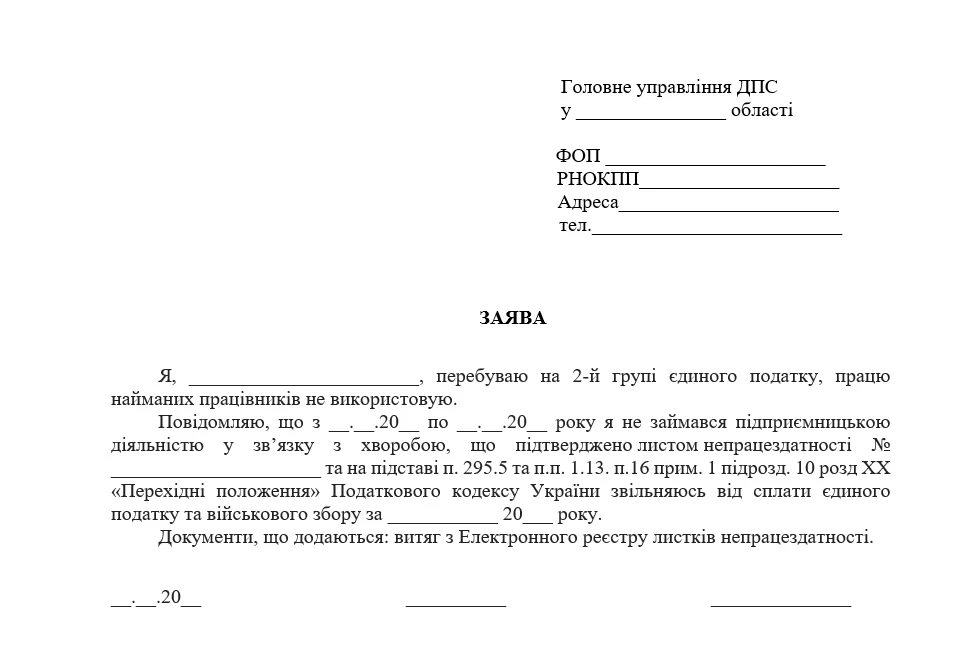

Роботодавець, який на підставі постанови виконавця утримує із фактичного заробітку працівника суми відшкодування моральної шкоди і перераховує їх на рахунок виконавчої служби для подальшої виплати стягувачу – фізичній особі.

При цьому у додатку 4ДФ до Розрахунку дохід у вигляді немайнової (моральної) шкоди, незалежно від його розміру, відображається за ознакою доходу «120» із зазначенням реєстраційного номера облікової картки стягувача.

Джерело: ЗІР, категорія 103.02

Стаття на тему: