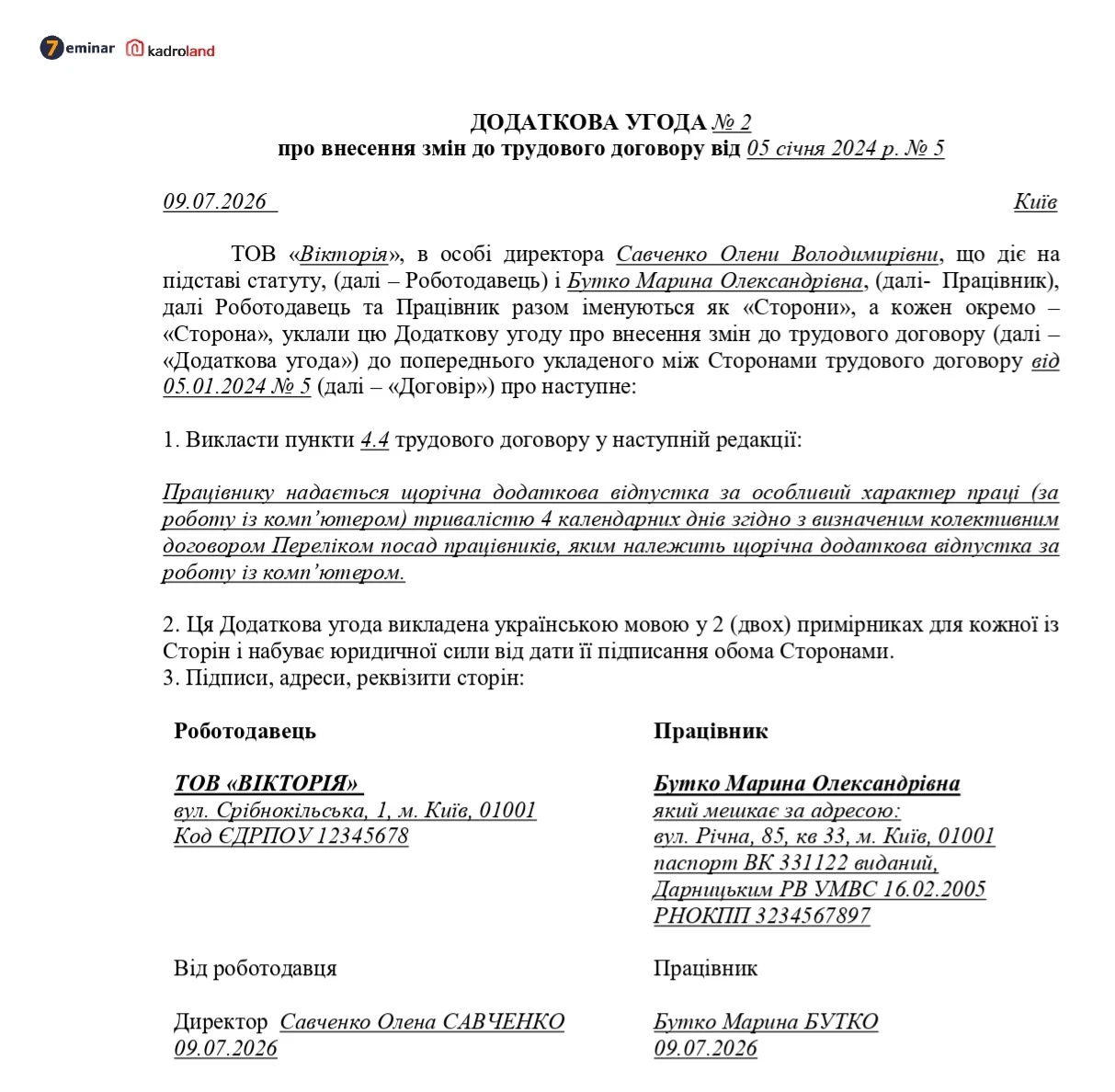

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Виплати ФОП за ознакою доходу 157 відображаються виключно в додатку 4ДФ, який подається юридичною особою за основним місцем реєстрації, незалежно від місцезнаходження ФОПів, які надають послуги.

Згідно з п. 3 розд. ІІ Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 №4, у разі якщо відокремлений підрозділ юридичної особи не уповноважений нараховувати, утримувати і сплачувати (перераховувати) податок до бюджету та не має окремого балансу і самостійно не веде розрахунки із застрахованими особами для сплати єдиного внеску на небюджетні рахунки, то Розрахунок за такий підрозділ подає юридична особа до контролюючого органу за основним місцем обліку.

Важливо розуміти різницю між поданням звітності щодо найманих працівників та ФОПів. Подання окремих звітів за підрозділами обумовлене необхідністю сплати ПДФО до бюджетів територіальних громад за місцезнаходженням цих підрозділів. Це стосується виключно доходів найманих працівників таких підрозділів. ДПС в ЗІР, категорія 103.25, підтверджує, що окремі розрахунки подаються тільки щодо найманих працівників відокремлених підрозділів. Виплати ФОПам не потребують розподілу за територіальною ознакою, оскільки вони не впливають на розподіл ПДФО між місцевими бюджетами.

Щодо співпраці з ФОПами ситуація інша. Оскільки відокремлені підрозділи не мають повноважень на ведення окремого обліку, всі виплати ФОПам здійснює головне підприємство за своїм основним місцем реєстрації, а не підрозділ. Відповідно, виплати усім ФОПам, де б вони не знаходились, відображаються в додатку 4ДФ, який подається за основним місцем реєстрації (у "звітному" податковому розрахунку за головне підприємство).

Отже, при співпраці з ФОПами в різних регіонах нема необхідності створювати окремі розрахунки за територіальною ознакою. Всі виплати ФОПам відображаються в додатку 4ДФ, який подається головним підприємством за основним місцем реєстрації

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал» або «Преміум».

Джерело: 7eminar