- Нормативне підгрунтя

- Строк виплати вихідної допомоги

- Бухоблік вихідної допомоги

- Єдиний внесок

- ПДФО та ВЗ

- Висновки

Вихідна допомога: нормативне підґрунтя

У разі, якщо ініціатором звільнення є роботодавець (наприклад, при скороченні штату, невідповідності працівника займаній посаді, відсутності можливості забезпечити працівника роботою за договором або внаслідок втрати майна, виробничих чи технічних умов через бойові дії), працівнику належить вихідна допомога.

Вона виплачується у розмірі не меншому за середню місячну зарплату, згідно зі статтею 44 Кодексу законів про працю (далі –КЗпП):

При припиненні трудового договору з підстав, зазначених у пункті 6 статті 36 та пунктах 1, 2 і 6 статті 40, пункті 6 частини першої статті 41 цього Кодексу, працівникові виплачується вихідна допомога у розмірі не менше середнього місячного заробітку; у разі призову або вступу на військову службу, направлення на альтернативну (невійськову) службу (пункт 3 статті 36) - у розмірі двох мінімальних заробітних плат; внаслідок порушення роботодавцем законодавства про працю, колективного чи трудового договору, вчинення мобінгу (цькування) стосовно працівника або невжиття заходів щодо його припинення (статті 38 і 39) - у розмірі, передбаченому колективним договором, але не менше тримісячного середнього заробітку; у разі припинення трудового договору з підстав, зазначених у пункті 5 частини першої статті 41, - у розмірі не менше ніж шестимісячний середній заробіток.

Для зручності наведемо в окремій таблиці інформацію про підстави для виплати та розміри вихідної допомоги за рахунок роботодавця у разі звільнення працівника.

Таблиця. Підстави для обов’язкової виплати вихідної допомоги

Підстава для звільнення | Норма КЗпП | Розмір вихідної допомоги |

Відмова працівника від переведення на роботу в іншу місцевість разом з підприємством, установою, організацією, а також відмова від продовження роботи у зв'язку із зміною істотних умов праці | Не менший ніж середній місячний заробіток | |

Зміни в організації виробництва і праці, в тому числі ліквідації, реорганізації, банкрутства або перепрофілювання підприємства, установи, організації, скорочення чисельності або штату працівників | Не менший ніж середній місячний заробіток | |

Виявлення невідповідності працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров'я, які перешкоджають продовженню даної роботи, а так само в разі відмови у наданні допуску до державної таємниці або скасування допуску до державної таємниці, якщо виконання покладених на нього обов'язків вимагає доступу до державної таємниці | Не менший ніж середній місячний заробіток | |

Поновлення на роботі працівника, який раніше виконував цю роботу | Не менший ніж середній місячний заробіток | |

Неможливість забезпечення працівника роботою, визначеною трудовим договором, у зв’язку із знищенням (відсутністю) виробничих, організаційних та технічних умов, засобів виробництва або майна роботодавця внаслідок бойових дій | Не менший ніж середній місячний заробіток | |

Призов або вступ працівника або роботодавця - фізичної особи на військову службу, направлення на альтернативну (невійськову) службу, крім випадків, коли за працівником зберігаються місце роботи, посада відповідно до частини третьої статті 119 КЗпП | Два розміри МЗП | |

Порушення роботодавцем законодавства про працю, колективного чи трудового договору | Передбачений колективним договором, але не менший ніж тримісячний середній заробіток | |

Вчинення мобінгу (цькування) стосовно працівника або невжиття заходів щодо його припинення | Передбачений колективним договором, але не менший ніж тримісячний середній заробіток | |

Припинення повноважень посадових осіб | Не менший ніж шестимісячний середній заробіток |

Якщо роботодавець хоче надавати працівникам вихідну допомогу в ситуаціях, не передбачених статтею 44 КЗпП, він має таке право відповідно до статті 9-1 КЗпП. Ця норма дозволяє підприємствам, установам і організаціям у межах своїх повноважень та за власні кошти встановлювати додаткові трудові та соціальні пільги. Водночас, у локальних актах таку виплату не слід називати «вихідною допомогою», оскільки вона не підпадає під вимоги ст. 44 КЗпП. Доцільно оформити її як разову матеріальну допомогу у зв’язку зі звільненням.

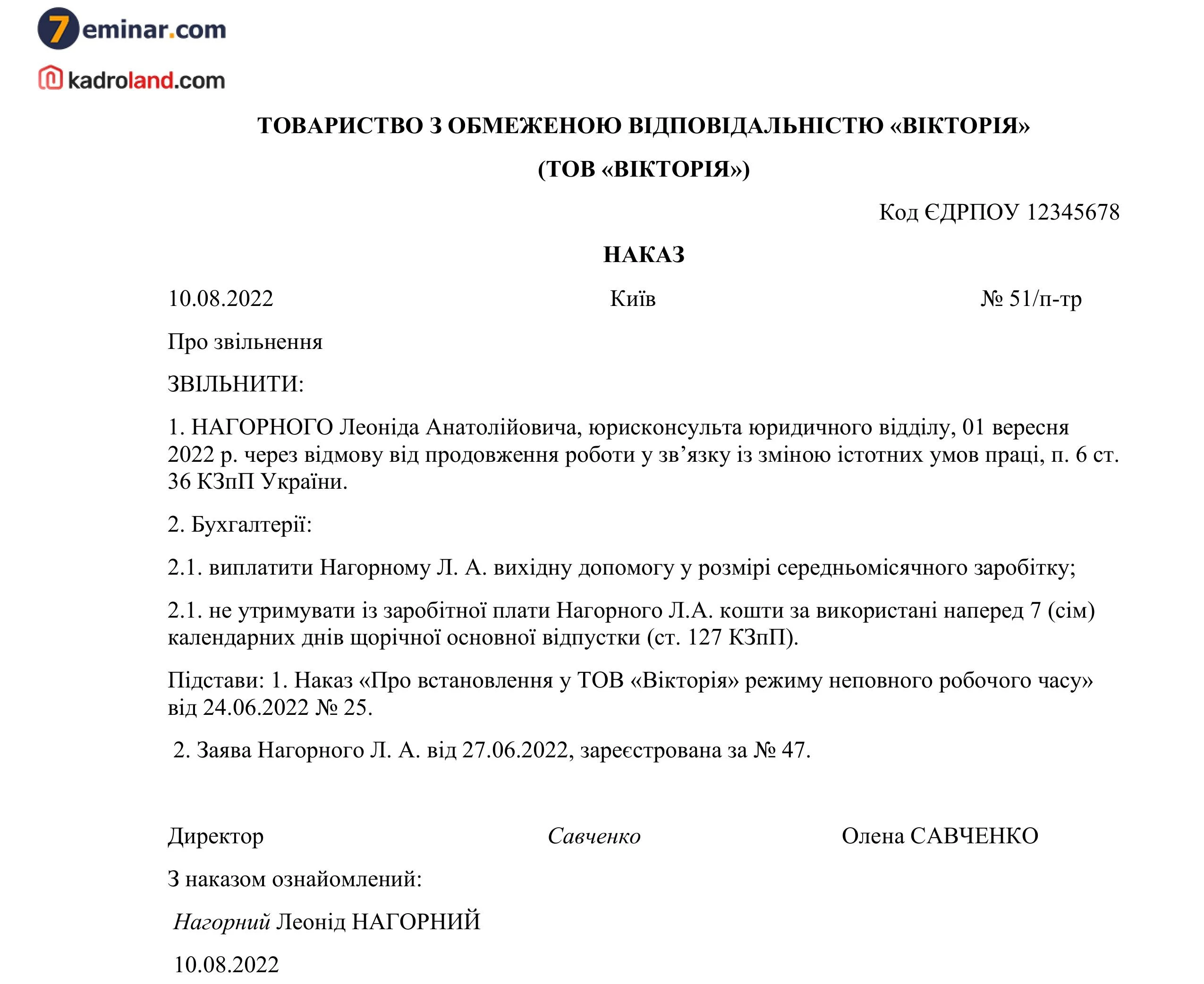

Розмір вихідної допомоги визначається на підставі наказу про звільнення, у якому обов’язково повинно бути зазначено про таку виплату.

Наприклад, якщо працівника звільняють у зв’язку зі зміною істотних умов праці і його відмовою від продовження роботи (п. 6 ст. 36 КЗпП), то у тексті наказу слід чітко вказати про нарахування вихідної допомоги в розмірі середньомісячної заробітної плати.

Зразок Наказу про звільнення при зміні істотних умов праці

Завантажити шаблон та зразок Наказ про звільнення при зміні істотних умов праці.

Строк виплати вихідної допомоги

Згідно зі статтею 47 КЗпП, у день звільнення роботодавець зобов’язаний:

- надати працівникові копію наказу (розпорядження) про звільнення;

- видати письмове повідомлення із зазначенням сум, нарахованих і виплачених при звільненні;

- здійснити остаточний розрахунок;

- на вимогу працівника внести запис про звільнення до трудової книжки, яка зберігається у працівника.

Отже, вихідна допомога має бути виплачена саме в день звільнення. Якщо працівник у цей день був відсутній, виплата здійснюється не пізніше наступного дня після подання ним відповідної вимоги (відповідно до ст. 116 КЗпП).

Сума вихідної допомоги повинна бути чітко зазначена як у наказі про звільнення, так і в письмовому повідомленні про виплати.

Це стане доказом дотримання законодавчих вимог у разі перевірки або можливого трудового спору.

Бухоблік вихідної допомоги

Виплати при звільненні працівника відносяться до витрат того звітного періоду, коли виникає зобов’язання щодо їх виплати. Це передбачено п. 10 П(С)БО 26 «Виплати працівникам»:

«10. Виплати при звільненні визнаються витратами того періоду, у якому виникають зобов'язання за такими виплатами».

Вихідна допомога не є заробітною платою, оскільки її розмір не залежить від обсягу чи якості виконаної роботи. Вона виплачується виключно у зв’язку з фактом звільнення працівника за визначеними законом підставами. Її основне призначення – надати матеріальну підтримку працівникові на період, поки він шукає нову роботу.

Тож вихідна допомога не належить до фонду оплати праці, а включається до складу інших виплат (п. 3.8 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 №5, далі – Інструкція №5). Для її обліку слід використовувати субрахунок 663 «Розрахунки за іншими виплатами» відповідно до Інструкції про застосування Плану рахунків, затвердженої наказом Мінфіну від 30.11.1999 №291. Саме на цьому субрахунку відображаються розрахунки за виплатами, які не включаються до фонду оплати праці, зокрема й вихідна допомога.

У бухгалтерському обліку нарахування вихідної допомоги відображається проводкою:

- Дт 91, 92, 93, 94 – Кт 663, залежно від посади (робочого місця) звільненого працівника.

Вихідна допомога: єдиний внесок

Сума вихідної допомоги, нарахована роботодавцем найманому працівникові при його звільненні, не є базою нарахування ЄСВ, адже таки виплата відноситься до інших виплат, що не належать до фонду оплати праці (пп. 3.8 Інструкції №5).

Також у п. 4 р. 1 Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затвердженого постановою КМУ від 22.12.2010 №1170 вказана вихідна допомога у разі припинення трудового договору як виплата, яка не включається до бази нарахування ЄСВ.

У додатку Д1 Податкового розрахунку вона також не відображається.

Вихідна допомога: ПДФО та ВЗ

Вихідна допомога у зв'язку із звільненням працівника підлягає оподаткуванню ПДФО та ВЗ (пп. 165.1.1 ПКУ).

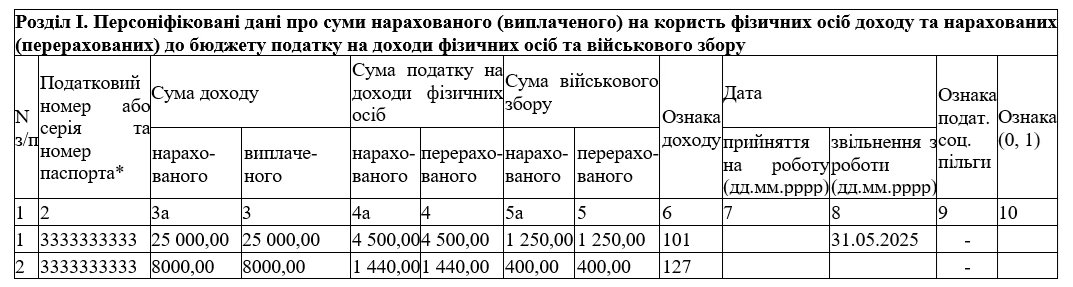

У додатку 4ДФ Податкового розрахунку сума вихідної допомоги вказується у додатку 4ДФ із ознакою доходу «127». Вона відображається окремо від заробітної плати та компенсації за відпустку, які також можуть бути нараховані працівнику при звільненні і вказуються із ознакою доходу «101» (див. зразок).

Зразок додатку 4ДФ Податкового розрахунку

Висновки

- Вихідна допомога виплачується у розмірі не меншому за середню місячну зарплату, згідно зі статтею 44 КЗпП.

- Вихідна допомога не є заробітною платою, оскільки її розмір не залежить від обсягу чи якості виконаної роботи. Тому вона не належить до фонду оплати праці.

- Сума вихідної допомоги не є базою для нарахування ЄСВ, однак підлягаю оподаткуванню ПДФО та ВЗ.

- Вихідна допомога має бути виплачена в день звільнення працівника.

Джерело: 7eminar

Статті на тему:

Розрахунок при звільненні: чекліст для бухгалтера

ЄСВ на суму вихідної допомоги при звільненні не нараховується

Звільнення через виявлену невідповідність займаній посаді внаслідок недостатньої кваліфікації

Шаблони і зразки:

Повідомлення про нараховані суми, належні працівникові при звільненні