- Алгоритм дій бухгалтера при звільненні працівника

- Нарахування зарплати та остаточного розрахунку при звільненні працівника

- Розрахунок невикористаних днів відпусток та нарахування компенсації

- Зайво нараховані відпускні: коли (не) утримувати

- Нарахування вихідної допомоги

- Утримання аліментів (за наявності)

- Перерахунок ПДФО

- Повідомлення про нараховані та виплачені суми при звільненні

- Висновки

Алгоритм дій бухгалтера при звільненні працівника

Під час звільнення працівника необхідно не лише правильно оформити документи на звільнення в кадровій службі, а й коректно провести розрахунки з працівником. І цей обов'язок покладається на бухгалтера.

Наведемо покрокову інструкцію дій бухгалтера при звільненні працівника:

- Нарахувати зарплату працівнику за останній місяць роботи.

- Розрахунок невикористаних днів щорічної основної відпустки та щорічної відпустки на «дітей», що підлягають компенсації при звільненні.

- Нарахувати компенсації за невикористані дні відпусток.

- Утримати зайво нараховані відпускні, якщо працівник використав більше відпустки, ніж належало до звільнення.

- Нарахувати вихідну допомогу, якщо є відповідні підстави.

- Перевірити Колективний договір, Положення про оплату праці та трудовий договір щодо наявності інших обов’язкових виплат при звільненні та їх нарахування.

- Утримати аліменти, якщо звільняється платник, із повідомленням виконавчої служби про припинення трудових відносин та суми боргу (за наявності).

- Перерахувати ПДФО.

- Провести остаточний розрахунок з працівником у день звільнення відповідно до ст. 116 Кодексу законів про працю (далі – КЗпП).

- Видати працівнику повідомлення про нараховані та виплачені суми відповідно до ст. 47 та 116 КЗпП.

Розглянемо основні етапи детальніше.

Нарахування зарплати та остаточного розрахунку при звільненні працівника

Табель є ключовим документом. За допомогою інформації, що в ньому відображено, бухгалтер і нараховує заробітну плату для остаточних виплат працівнику.

У разі звільнення працівника в середині місяця роботодавець у Табелі обліку робочого часу зазначає фактично відпрацьовані дні, включно з датою звільнення. Решта днів позначається як «звільнений» або іншими прийнятими позначками.

Для зручності бухгалтерії можна використовувати незакритий Табель або витяг про конкретного працівника.

Розрахунок невикористаних днів відпусток та нарахування компенсації

Працівник має право на грошову компенсацію за невикористані дні відпустки при звільненні. Проте, ч. 1 ст. 24 Закону України від 15.11.1996 №504/96-ВР «Про відпустки» (далі – Закон про відпустки) наводить вичерпний перелік, які саме це відпустки:

- щорічна відпустка,

- додаткова відпустка працівникам, які мають дітей або повнолітню дитину – особу з інвалідністю з дитинства підгрупи А I групи.

Зверніть увагу, що існують окремі правила нарахування компенсації за відпустки.

Правило 1. За дні відпусток, які були набуті до 31 грудня 2023 року, обраховуємо з виплат нарахованих у 2023 році.

Відповідно до п. 2 Порядку обчислення середньої заробітної плати, затвердженого постановою Кабміну від 08.02.1995 №100 (далі – Порядок №100):

Обчислення середньої заробітної плати для виплати компенсації за невикористані відпустки, на які працівник набув право до 31 грудня 2023 р., проводиться виходячи з виплат, нарахованих у 2023 році.

Правило 2. Починаючи з 1 січня 2024 року, рахуємо за загальними правилами:

- береться 12-місячний розрахунковий період.

Правило 3. Якщо в розрахунковому періоді у працівника не було заробітної плати, розрахунки проводяться з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу (абз. 3 п. 4 Порядку №100).

Правило 4. Якщо розмір посадового окладу є меншим від передбаченого законодавством розміру мінімальної заробітної плати (станом на 2026 рік – 8647 грн), середня заробітна плата розраховується з установленого розміру мінімальної заробітної плати на час розрахунку (абз. 4 п. 4 Порядку №100).

Зайво нараховані відпускні: коли (не) утримувати

У разі звільнення працівника до закінчення робочого року, за який він уже одержав відпустку повної тривалості, для покриття його заборгованості власник або уповноважений ним орган провадить відрахування із заробітної плати за дні відпустки, що були надані в рахунок невідпрацьованої частини робочого року (п. 2 ч. 2 ст. 127 КЗпП та ст. 22 Закону про відпустки).

Детальніше у статті Відрахування відпускних при звільненні працівника: як визначити суму та відобразити в звітності

Таке відрахування може провадитись за наказом (розпорядженням) роботодавця.

Але не завжди відбувається таке відрахування. Так, ст. 22 Закону про відпустки зазначає, що відрахування не провадиться, якщо працівник звільняється з роботи у зв'язку з:

- призовом або прийняттям (вступом) на військову службу, направленням на альтернативну (невійськову) службу;

- переведенням працівника за його згодою на інше підприємство або переходом на виборну посаду у випадках, передбачених законами України;

- відмовою від переведення на роботу в іншу місцевість разом з підприємством, а також відмовою від продовження роботи у зв'язку з істотною зміною умов праці;

- змінами в організації виробництва та праці, в тому числі ліквідацією, реорганізацією або перепрофілюванням підприємства, скороченням чисельності або штату працівників;

- виявленням невідповідності працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров'я, що перешкоджають продовженню даної роботи;

- нез'явленням на роботу понад чотири місяці підряд внаслідок тимчасової непрацездатності, не рахуючи відпустки у зв'язку з вагітністю та пологами, якщо законодавством не встановлено більш тривалий термін збереження місця роботи (посади) при певному захворюванні;

- поновленням на роботі працівника, який раніше виконував цю роботу;

- направленням на навчання;

- виходом на пенсію,

- у разі смерті працівника.

Основні положення утримання зайво нарахованих відпускних:

- Згода працівника не потрібна.

- Заново розраховувати середню зарплату, використовуючи новий розрахунковий період, не потрібно.

- Відображаємо у звітності.

- Враховуємо обмеження щодо відрахувань.

Нарахування вихідної допомоги

Ст. 44 КЗпП регламентує у яких випадках та в якому розмірі виплачується вихідна допомога працівнику:

Обставини звільнення | Розмір вихідної допомоги |

Відмова працівника від переведення на роботу в іншу місцевість разом з підприємством, установою, організацією, а також відмова від продовження роботи у зв'язку із зміною істотних умов праці (п. 6 ст. 36 КЗпП) | Не менше середнього місячного заробітку |

Зміни в організації виробництва і праці, в тому числі ліквідація, реорганізація, банкрутство або перепрофілювання підприємства, установи, організації, скорочення чисельності або штату працівників (п. 1 ч. 1 ст. 40 КЗпП) | |

Виявлено невідповідність працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров'я, які перешкоджають продовженню даної роботи, а так само в разі відмови у наданні допуску до державної таємниці або скасування допуску до державної таємниці, якщо виконання покладених на нього обов'язків вимагає доступу до державної таємниці (п. 2 ч. 1 ст. 40 КЗпП) | |

Поновлення на роботі працівника, який раніше виконував цю роботу (п. 6 ч. 1 ст. 40 КЗпП) | |

Неможливості забезпечення працівника роботою, визначеною трудовим договором, у зв’язку із знищенням (відсутністю) виробничих, організаційних та технічних умов, засобів виробництва або майна роботодавця внаслідок бойових дій (п. 6 ч. 1 ст. 41 КЗпП) | |

Внаслідок порушення роботодавцем законодавства про працю, колективного чи трудового договору, вчинення мобінгу (цькування) стосовно працівника або невжиття заходів щодо його припинення (ст. 38 КЗпП та ст. 39 КЗпП) | Ппередбачено колективним договором, але не менше тримісячного середнього заробітку |

У разі припинення повноважень посадових осіб (п. 5 ч. 1 ст. 41 КЗпП) | Не менше ніж шестимісячний середній заробіток. |

Утримання аліментів (за наявності)

Утримання аліментів з працівників провадиться з усіх видів заробітку і додаткової винагороди як за основною роботою, так і за роботою за сумісництвом, в тому числі з:

- заробітної плати, що зберігається під час відпустки, а також з одержуваної при звільненні компенсації за невикористану протягом кількох років відпустку (п. 1 Переліку видів доходів, які враховуються при визначенні розміру аліментів на одного з подружжя, дітей, батьків, інших осіб, затвердженого постановою Кабміну від 26.02.1993 №146, далі – Перелік №146).

Зверніть увагу! Якщо виплачується компенсація за невикористані дні відпустки за один рік, то утримання не провадиться. Якщо два і більше, то утримують

Це передбачено п. 12 Переліку №146, що утримання аліментів не провадиться з:

- вихідної допомоги при звільненні і сум неоподаткованого розміру матеріальної допомоги;

- компенсації працівникові за невикористану відпустку, крім випадків, коли особа при звільненні одержує компенсацію за відпустку, не використану протягом кількох років.

Перерахунок ПДФО

Під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким роботодавцем, роботодавець платника податку зобов'язаний здійснити, у тому числі за місцем застосування податкової соціальної пільги, перерахунок суми доходів, нарахованих такому платнику податку у вигляді заробітної плати, а також суми наданої податкової соціальної пільги (пп. 169.4.2 Податкового кодексу України, далі – ПКУ).

Якщо внаслідок здійсненого перерахунку виникає недоплата утриманого податку, то сума такої недоплати стягується роботодавцем за рахунок суми будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць, а в разі недостатності суми такого доходу – за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми такої недоплати.

Якщо внаслідок проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з роботодавцем, виникає сума недоплати, що перевищує суму оподатковуваного доходу платника податку за останній звітний період, то непогашена частина такої недоплати включається до складу податкового зобов'язання платника податку за наслідками звітного податкового року та сплачується самим платником (пп. 169.4.4 ПКУ)

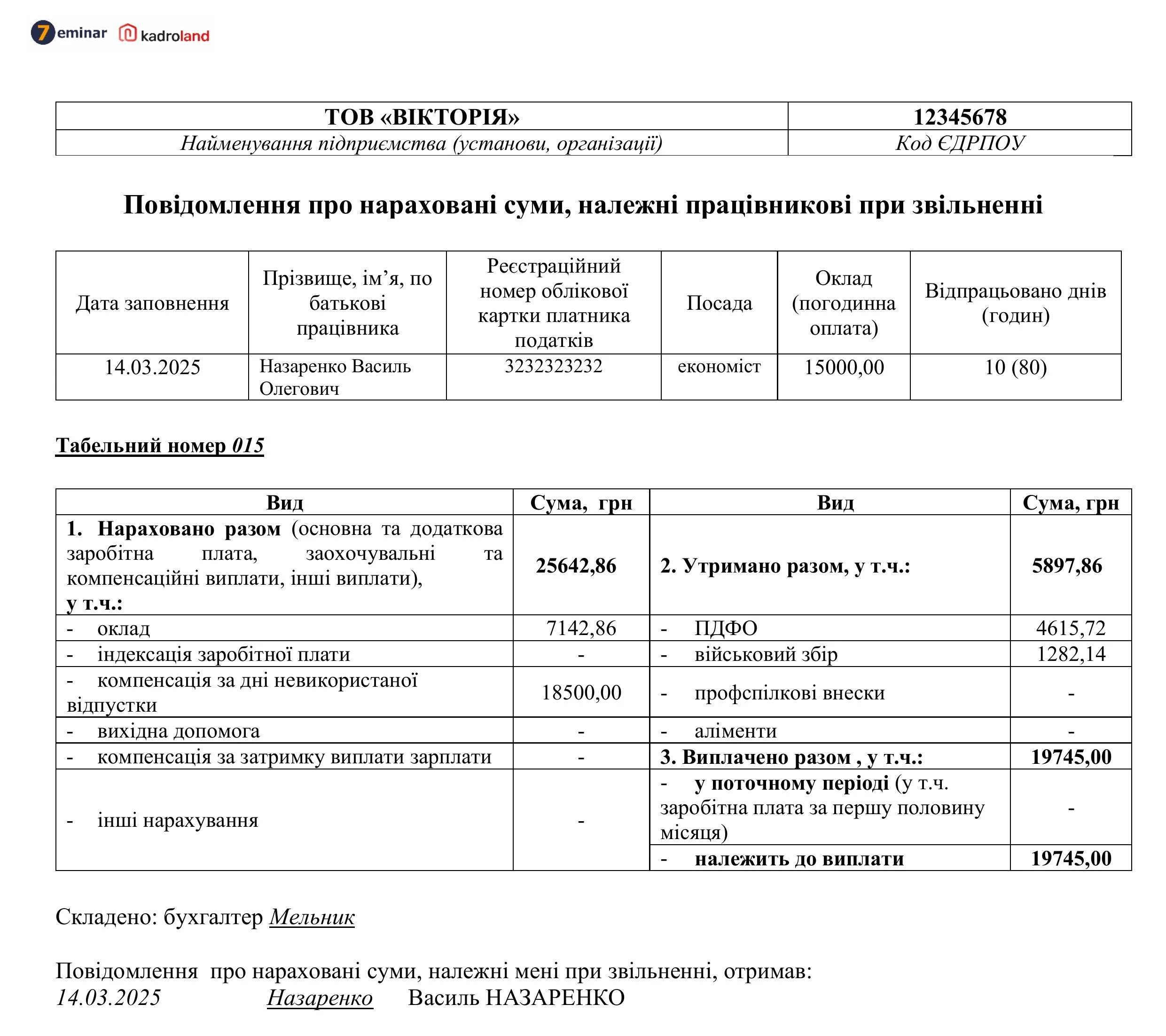

Повідомлення про нараховані та виплачені суми при звільненні

Починаючи з 19.07.2022, згідно з оновленою редакцією статті 47 КЗпП (зміни внесені Законом України від 01.07.2022 №2352-ІХ «Про внесення змін до деяких законодавчих актів України щодо оптимізації трудових відносин»), з'явилось зобов'язання видати працівнику письмове повідомлення про нараховані та виплачені йому суми при звільненні.

Роботодавець зобов’язаний у день звільнення:

- видати працівникові копію наказу (розпорядження) про звільнення, письмове повідомлення про нараховані та виплачені йому суми при звільненні (ст. 116 КЗпП),

- та провести з ним розрахунок у строки, визначені ст. 116 КЗпП,

- а також на вимогу працівника внести належні записи про звільнення до трудової книжки, що зберігається у працівника (ч. 1 ст. 47 КЗпП).

Але, у ч. 1 ст. 116 КЗпП визначено:

про суми, нараховані та виплачені працівникові при звільненні, із зазначенням окремо кожного виду виплати (основна та додаткова заробітна плата, заохочувальні та компенсаційні виплати, інші виплати, на які працівник має право згідно з умовами трудового договору і відповідно до законодавства, у тому числі при звільненні) роботодавець повинен письмово повідомити працівника в день їх виплати.

Тому, в такому випадку складають Повідомлення про нараховані та виплачені суми при звільненні. Складайте цей документ у двох екземплярах:

- один для працівника,

- другий з підписом працівника про отримання залишається у роботодавця.

Адже, відповідно до ст. 233 КЗпП працівник має можливість звернутися до суду y справах про виплату сум, що належать йому при звільненні лише y тримісячний строк, що відліковується з дня одержання працівником повідомлення про суми, нараховані / виплачені йому при звільненні.

Якщо працівник у день звільнення відсутній на роботі, то варто надіслати йому повідомлення поштою або іншими каналами зв'язку, які узгодили з працівником ще до звільнення.

Зразок Повідомлення про нараховані та виплачені суми при звільненні

Завантажуйте шаблон та зразок Повідомлення про нараховані та виплачені суми при звільненні

Висновки

- Бухгалтер має забезпечити точний розрахунок усіх виплат, включаючи зарплату за останній місяць, компенсації за невикористані відпустки та інші належні суми.

- Усі розрахунки та видача документів мають бути виконані в день звільнення працівника відповідно до вимог законодавства.

- Перерахунок ПДФО та утримання аліментів повинні проводитися чітко за встановленими правилами, з урахуванням можливих виключень.

- Документування остаточних виплат, зокрема повідомлення про нараховані суми, має бути оформлено належним чином із забезпеченням підтвердження отримання працівником.

- У разі передбачених додаткових виплат або вихідної допомоги їх необхідно нараховувати з урахуванням умов колективного чи трудового договору.

Джерело: 7eminar

Читайте більше:

Середня зарплата для відпускних: правила розрахунку

Відрахування відпускних при звільненні працівника: як визначити суму та відобразити в звітності

Звільнення за власним бажанням: основні правила

Звільнення за угодою сторін: основні правила

Повідомлення про нараховані та виплачені суми при звільненні: зразок

Шаблони та зразки документів:

Повідомлення про нараховані суми, належні працівникові при звільненні

Сервіси для бухгалтера:

Калькулятор днів щорічних відпусток