☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Відпустка, відпускні

24.06.2026

Зайві відпускні при звільненні працівника: як визначити суму та відобразити в звітності

Розповсюджена ситуація, коли при звільненні працівника йому виплачують компенсацію за невикористану відпустку. Проте буває і навпаки. Працівник перевикористав відпустку. Чи потрібно проводити відрахування таких відпускних при звільненні, як визначити суму, і головне – як це відобразити в податковому розрахунку? Розберемо ці питання у статті

- Утримання зайвих відпускних: законодавчі норми та коли (не)проводити

- Як визначити кількість днів перевикористаної відпустки

- Сума зайвих відпускних, яку слід утримати: як обчислити

- Бухоблік відсторнованих відпускних при звільненні

- Заповнюємо Додаток Д1 та додаток 4ДФ

- Донарахування ЄСВ до МЗП за минулий місяць

- Висновки

Утримання зайвих відпускних: законодавчі норми та коли (не)проводити

В деяких випадках, дійсно буває таке, що працівнику надають відпустку повної тривалості, але він звільняється до завершення робочого року.

Чому так відбувається?

Річ у тім, що ст. 10 Закону України «Про відпустки» від 15.11.1996 №504/96-ВР (далі – Закон про відпустки), передбачені правила надання щорічних відпусток в перший та наступні робочі роки. Нагадаємо ці правила.

Правило 1. Право працівника на щорічні основну та додаткові відпустки повної тривалості у перший рік роботи настає після закінчення шести місяців безперервної роботи на даному підприємстві.

Тобто якщо працівника прийняли на роботу, наприклад, 1 лютого 2026 року, то він має право на використання щорічної відпустки повної тривалості тільки через 6 місяців з дня прийняття на роботу. Тобто, з 1 серпня такому працівнику можна надати відпустку повної тривалості (а це мінімум 24 календарні дні) навіть якщо він відпрацював тільки 6 місяців.

Правило 2. У разі надання працівникові зазначених щорічних відпусток до закінчення шестимісячного терміну безперервної роботи їх тривалість визначається пропорційно до відпрацьованого часу.

Наприклад, працівника прийнято на роботу 1 лютого 2026 року. З 1 травня 2026 року він хоче використати частину щорічної відпустки. Тож такому працівнику може бути надана щорічна відпустка з 1 травня, але її тривалість буде визначатись пропорційно відпрацьованому часу. Тобто такий працівник матиме право на щорічну відпустку тривалістю 6 календарних днів.

Правило 3. Окремим категоріям працівників у перший рік роботи можуть надавати щорічні відпустки повної тривалості до настання шестимісячного терміну безперервної роботи у перший рік роботи на даному підприємстві. Перелік таких категорій працівників тут.

Правило 4. Щорічні відпустки за другий та наступні роки роботи можуть бути надані працівникові в будь-який час відповідного робочого року. Тобто, якщо у працівника починається новий робочий рік, то навіть у перший день такого робочого року працівник має право використати щорічну відпустку повної тривалості.

Але якщо працівник використав відпустку, наприклад повної тривалості за відповідний робочий рік, проте звільняється до закінчення такого робочого року, це означає, що частина днів відпустки була надана в рахунок невідпрацьованої частини робочого року. Тобто він використав певну кількість днів відпустки, на які не набув право.

Відпускні за такі перевикористані дні потрібно відрахувати із заробітку працівника. Це пряма норма ст. 22 Закону про відпустки:

У разі звільнення працівника до закінчення робочого року, за який він уже одержав відпустку повної тривалості, для покриття його заборгованості власник або уповноважений ним орган провадить відрахування із заробітної плати за дні відпустки, що були надані в рахунок невідпрацьованої частини робочого року.

В окремих випадках таке відрахування не проводиться. Так, відрахування не провадиться, якщо працівник звільняється з роботи у зв'язку з:

- призовом або прийняттям (вступом) на військову службу, направленням на альтернативну (невійськову) службу;

- переведенням працівника за його згодою на інше підприємство або переходом на виборну посаду у випадках, передбачених законами України;

- відмовою від переведення на роботу в іншу місцевість разом з підприємством, а також відмовою від продовження роботи у зв'язку з істотною зміною умов праці;

- змінами в організації виробництва та праці, в тому числі ліквідацією, реорганізацією або перепрофілюванням підприємства, скороченням чисельності або штату працівників;

- виявленням невідповідності працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров'я, що перешкоджають продовженню даної роботи;

- нез'явленням на роботу понад чотири місяці підряд внаслідок тимчасової непрацездатності, не рахуючи відпустки у зв'язку з вагітністю та пологами, якщо законодавством не встановлено більш тривалий термін збереження місця роботи (посади) при певному захворюванні;

- поновленням на роботі працівника, який раніше виконував цю роботу;

- направленням на навчання;

- виходом на пенсію.

Відрахування із заробітної плати за невідпрацьовані дні відпустки також не провадиться у разі смерті працівника.

Приклад

Працівнику за робочий рік 01.11.2025–31.10.2026 була надана щорічна відпустка тривалістю 24 календарні дні. З 1 травня 2026 року він звільняється у зв’язку з скороченням чисельності або штату працівників (ч. 1 ст. 40 Кодексу законів про працю, далі – КЗпП).

Незважаючи, що працівник використав відпустку повної тривалості, в тому числі за невідпрацьовану частину робочого року, при звільненні відрахування за «перевикористану» відпустку не проводимо.

Як визначити кількість днів перевикористаної відпустки

Щоб визначити яку кількість днів відпустки було надано в рахунок невідпрацьованої частини року, потрібно знайти різницю між фактично використаними днями відпустки і днями, на які працівник має право на момент звільнення.

Своєю чергою, щоб визначити належну кількість днів відпустки, потрібно застосовувати механізм, який був наведений у численних роз’ясненнях Мінекономіки.

Так, якщо працівник звільняється до завершення робочого року, або в робочому році були періоди, які не зараховуються до відпускного стажу, кількість належних днів відпустки слід визначати розрахунковим шляхом. Спеціальної формули розрахунку днів відпустки немає. Але Мінекономіки листі від 26.02.2024 №4707-05/14491-09 у листі рекомендують використовувати алгоритм розрахунку, передбачений Порядком обчислення середньої заробітної плати, затвердженого постановою КМУ від 8.02.1995 №100 (далі – Порядок №100).

Крок 1. Визначаємо кількість днів відпустки на 1 календарний день за повний робочий рік, виключаючи святкові дні, які приходяться на цей період (якщо такі святкові дні є).

Крок 2. Визначимо календарні дні стажу за робочий рік, зокрема по день звільнення включно.

Крок 3. Перемножуємо отримані показники.

Приклад

Працівнику за робочий рік 01.11.2025 – 31.10.2026 була надана щорічна відпустка тривалістю 24 календарні дні. 30 квітня 2026 року він звільняється за власним бажанням.

1. Для початку визначимо кількість днів відпустки, які приходяться на 1 календарний день за повний робочий рік працівника. При чому враховуйте, що в період дії воєнного стану не діє норма ст. 73 КЗпП щодо святкових днів. Проте, воєнний стан встановлено до 4 травня 2026 року, а отже, на такий повний робочий рік будуть приходитись святкові дні. Таким чином за 1 к.дн приходиться така кількість днів відпустки:

24 : (365 – 6) = 0,0669, де

- 24 – кількість днів щорічної основної відпустки за повний відпрацьований робочий рік,

- 365 – загальна кількість днів за повний робочий рік 01.11.2025 – 31.10.2026,

- 6 – кількість святкових днів, які приходиться на робочий рік 01.11.2025 – 31.10.2026 (8, 31 травня, 28 червня, 15 липня, 24 серпня, 1 жовтня 2026 року).

2. Визначено кількість календарних днів, які зараховуються до відпускного стажу за робочий рік з 01.11.2025 по день звільнення 30.04.2026:

- 30 листопад + 31 грудень +31 січень + 28 лютий + 31 березень + 30 квітень = 181 (к.дн.)

3. Перемножимо отримані показники: 0,0669 х 181 = 12,1089 = 12 к.дн.

Отже, за робочий рік 01.11.2025 – 30.04.2026 працівник набув право на 12 днів відпустки. Проте використав він всі 24 дні. Тож при звільненні потрібно відрахувати відпускні за 12 днів щорічної основної відпустки (24-12), наданої в рахунок невідпрацьованої частини робочого року.

Увага! Відрахування із зарплати за дні перевикористаної відпустки проводимо тільки при звільненні працівника

Наприклад, якщо працівнику була надана щорічна відпустка повної тривалості, а на робочий рік прийшлись періоди, які не зараховуються до відпускного стажу, і відповідно кількість належних днів відпустки зменшилась, відрахування за ст. 22 Закону про відпустки не проводимо, якщо працівник продовжує працювати. В цьому випадку при наданні відпустки за наступний робочий рік слід провести перерахунок тривалості щорічної відпустки залежно від фактично відпрацьованих працівником днів, з урахуванням кількості днів відпустки, отриманої авансом (див. лист Мінекономіки від 30.09.2024 №4701-05/71262-09).

Також норма щодо відрахування відпускних при звільненні стосується тільки щорічних відпусток. Підстав для відрахування за дні навчальної, творчої, чорнобильської відпустки, відпустки УБД, соцвідпустки на дітей тощо немає.

Сума зайвих відпускних, яку слід утримати: як обчислити

Сума відпускних, яку слід відрахувати із заробітку працівника при звільненні, визначається за загальним правилом. Потрібно середню зарплату помножити на кількість перевикористаних днів відпустки.

Важливо! Нову середню зарплату в даному випадку визначати не потрібно

Середня зарплата була визначена при наданні відпустки працівнику. Тому і відраховують суму відпускних за дні відпустки, наданої в рахунок невідпрацьованої частини робочого року, за тією ж самою «середньою», за якою були нараховані відпускні.

Приклад

В лютому 2026 року працівнику була надана щорічна відпустка тривалістю 24 календарні дні. В розрахунковому періоді нарахована зарплата склала 164250 грн. Працівник звільняється 30.04.2026. При звільненні слід відрахувати відпускні за 12 днів відпустки, наданої в рахунок невідпрацьованої частини робочого року.

Відпустка була надана в лютому 2026 року. Розрахунковий період – лютий 2025 – січень 2026 року.

Середня зарплата становила: 164250 : 365 = 450 грн, де

- 164250 – нарахована зарплата в розрахунковому періоді лютий 2025 – січень 2026 року;

- 365 – загальна кількість календарних днів в розрахунковому періоді лютий 2025 – січень 2026 року.

Сума відпускних становила 450 х 24 = 10800 грн.

При звільненні потрібно відрахувати таку суму відпускних:

450 грн х 12 к.дн = 5400 грн, де

- 450 – середня зарплата, за якою були нараховані відпускні в лютому 2026 року,

- 12 – кількість календарних днів щорічної відпустки, наданих в рахунок невідпрацьованої частини робочого року.

Увага! При проведенні остаточного розрахунку із заробітку працівника потрібно відсторнувати суму 5400 грн, тобто в обліку проводимо зі знаком мінус

Бухоблік відсторнованих відпускних при звільненні

Проведення в бухобліку будуть залежати від того нараховує підприємство резерв відпусток чи ні (див. таблицю нижче).

Господарська операція | Підприємство нараховує резерв відпускних | Підприємство не нараховує резерв відпускних | ||

Дт | Кт | Дт | Кт | |

Утримана сума відпускних* | 471 | 661 | 23,91,92,93 тощо | 661 |

*Відображаємо методом «червоне» сторно або зі знаком мінус | ||||

Заповнюємо Додаток Д1 та додаток 4ДФ

Додаток Д1. Сторновані відпускні відображаємо в розрахунку за той звітний період (місяць), коли вони були проведені. При чому Порядком заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну України від 13.01.2015 №4 допускається відображення від’ємних значень сторнованих сум відпускних.

Сторновані суми відпускних відображаємо в окремому рядку від заробітної плати, зазначаючи, зокрема:

- у графі 09 – код типу нарахувань «10»;

- у графі 10 – місяць і рік, за які раніше були нараховані відпускні;

- у графах 16 і 17 – суму сторнованих відпускних зі знаком «мінус»;

- у графі 20 – ЄСВ зі знаком «мінус», що була нарахована на суму сторнованих відпускних.

Додаток 4ДФ. Відсторновану суму відпускних зазначаємо в додатку 4ДФ в загальній сумі зарплати з ознакою доходу «101».

Приклад

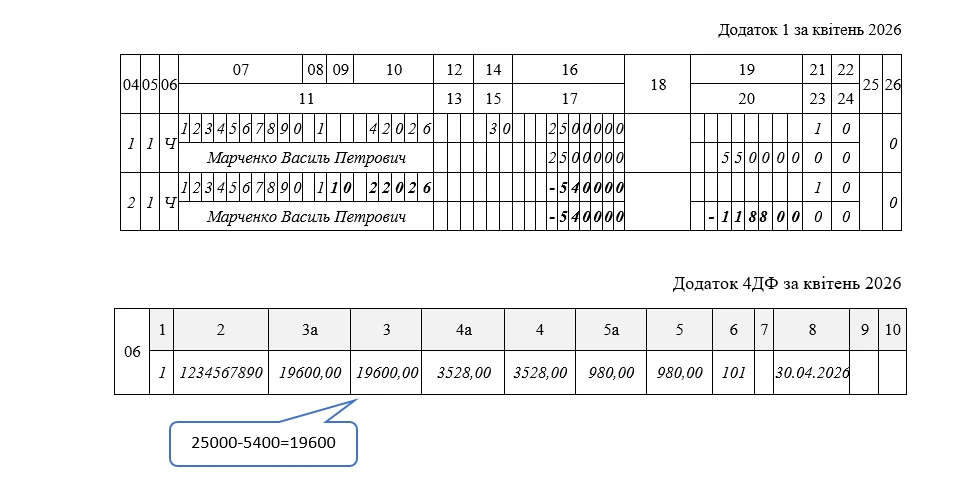

Візьмемо умови попереднього прикладу. Припустимо, що в квітні 2026 року працівнику нараховану зарплату 25000 грн. Також при звільненні відраховану суму відпускних в сумі 5400 грн, за дні відпустки, наданої в рахунок невідпрацьованої частини робочого року (відпустку працівнику було надано у лютому 2026 року).

За умовами наведеного прикладу Додаток 1 та Додаток 4ДФ буде заповнений як зображено нижче.

Донарахування ЄСВ до МЗП за минулий місяць

При відрахуванні відпускних може бути таке, що база нарахування ЄСВ за минулий місяць буде менше мінімальної зарплати. В такому випадку потрібно буде виконати вимогу щодо ЄСВ з мінзарплати.

Важливо! Таку додаткову базу відображають із типом нарахування «14» в графі 9, та в графі 10 зазначають місяць, за який донарахований ЄСВ до МЗП

Приклад

Припустимо, що працівнику в лютому були нараховані відпускні в сумі 7200 грн (300 грн х 24 к.дн) та зарплата за відпрацьовані дні – 1600 грн. Загальна сума нарахованого доходу 8800 грн (7200+1600). Це більше розміру МЗП (8647 грн), тому за лютий ЄСВ був нарахований на фактично нарахований дохід (8800 х 22% = 1936 грн).

В квітні при звільненні працівника були відсторновані відпускні в сумі 1200 грн (300 грн х 4 к.дн).

Визначимо додаткову базу нарахування ЄСВ за лютий 2025 року:

8647 – (7200 + 1600 – 1200) = 1047 грн, де

- 8647 – розмір МЗП, який діяв в лютому 2026 року;

- 7200 – сума відпускних, яка була нарахована в лютому;

- 1600 – нарахована зарплата за відпрацьовані дні лютого;

- 1200 – сторнована сума відпускних.

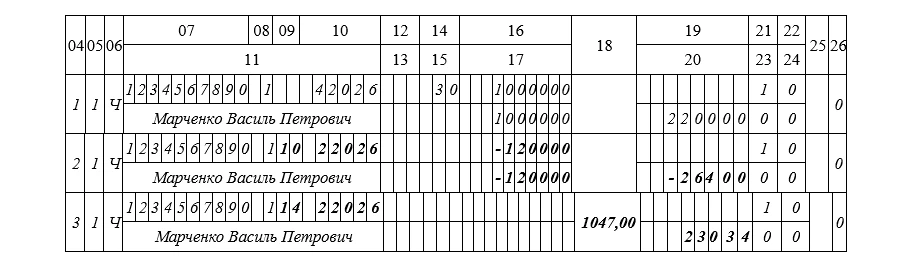

Додаток 1 за квітень буде заповнений таким чином (див нижче).

Висновки

- При звільненні працівника потрібно провести відрахування із зарплати за дні щорічної відпустки наданої в рахунок невідпрацьованої частини робочого року.

- При звільненні з певних підстав таке відрахування не проводиться.

- Для визначення суми за перевикористані дні відпустки нову середню зарплату не визначають.

- В Додатку 1 відсторновану суму відпускних відображають зі знаком мінус.

- В Додатку 4ДФ відсторновану суму відпускних показують в одному рядку із зарплатою з ознакою доходу «101».

- При донарахуванні ЄСВ до МЗП за минулий місяць у разі відрахування відпускних при звільненні, додаткову базу відображають із типом нарахування «14».

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Читайте більше:

Щорічна відпустка «авансом»: умови надання та можливі наслідки

Щорічна основна відпустка: оформлення та зразки документів

Розрахунок при звільненні: чекліст для бухгалтера

Звільнення працівника: алгоритм від А до Я

Сервіси для бухгалтера:

Калькулятор тривалості відпустки

Відстрочки, ВЛК

05.08.2026

Як змінились строки розгляду заяв по оформленню відстрочки

Кабінет Міністрів змінив порядок розгляду заяв про надання та переоформлення відстрочки від мобілізації. Відтепер строки розгляду обчислюються у робочих, а не календарних днях, що фактично подовжує час очікування рішення. Нові правила застосовуються до заяв, які подаються через ЦНАП для розгляду комісіями при ТЦК та СП. Водночас до завершення розгляду заяви зберігається заборона на мобілізацію, однак заявникам варто самостійно контролювати статус розгляду, щоб не пропустити можливу відмову

Відстрочки, ВЛК

05.08.2026

Багатодітні чоловіки можуть втратити відстрочку від мобілізації: що відомо зараз

В Україні пропонують переглянути одну з підстав для надання відстрочки від мобілізації під час воєнного стану. Йдеться про скасування автоматичного права на відстрочку для чоловіків, які мають на утриманні трьох і більше дітей віком до 18 років. Відповідне звернення адресоване Кабінету Міністрів із пропозицією підготувати законодавчі зміни та привести у відповідність підзаконні акти

ПДВ

05.08.2026

Який порядок формування податкового кредиту туроператором

ДПС роз'яснила особливості формування податкового кредиту з ПДВ для туроператорів і турагентів. Незважаючи на спеціальні правила оподаткування туристичних послуг, після запровадження системи електронного адміністрування ПДВ податковий кредит формується за загальними нормами Податкового кодексу. До нього включаються всі суми ПДВ, сплачені при придбанні товарів і послуг, що використовуються у туристичній діяльності

Календар бухгалтера

05.08.2026

Увага ФОП 3 групи! Вчасно сплатіть єдиний податок за ІІ квартал до 19 серпня!

ДПС оприлюднила різні граничні дати сплати єдиного податку для ФОП 3 групи за ІІ квартал 2026 року на своїх інформаційних ресурсах. На офіційному сайті зазначено 20 серпня, тоді як у ЗІР – 19 серпня. Аналіз норм Податкового кодексу свідчить, що правильною граничною датою є саме 19 серпня 2026 року. Щоб уникнути можливих штрафних санкцій рекомендуємо сплатити до цієї дати не лише єдиний податок, а й військовий збір

ПДВ

05.08.2026

Публічні закупівлі та ПДВ: ДПС надала роз'яснення на запит Мінекономіки

ДПС у листі від 29 липня 2026 року роз'яснила, які операції є об'єктом оподаткування ПДВ, а які не підлягають оподаткуванню або звільняються від нього. Роз'яснення надано на запит Мінекономіки у зв'язку з визначенням очікуваної вартості предмета закупівлі під час проведення публічних закупівель. Податківці нагадали, що для правильного визначення податкових наслідків необхідно враховувати статус постачальника, характер господарської операції та наявність податкових пільг

Нематеріальні активи

05.08.2026

ПЗ за ліцензією амортизують щонайменше два роки навіть після завершення договору

ДПС роз’яснила, коли починати податкову амортизацію програмного забезпечення, який мінімальний строк установлювати та як враховувати витрати на розширення його функціоналу. Ключовий висновок податківців: якщо право користування програмним забезпеченням визнано нематеріальним активом групи 5, його амортизують у податковому обліку не менше двох років – навіть якщо строк ліцензії або договору закінчився раніше

ПДФО

05.08.2026

Приз безкоштовно або товар за 1 гривню: які податкові наслідки для переможця

Участь у рекламних розіграшах може мати не лише приємні, а й податкові наслідки. Податкова служба роз'яснила, коли у фізичної особи виникає оподатковуваний дохід у разі отримання призу або права придбати товар за символічною ціною. Порядок оподаткування залежить від того, чи отримує переможець приз безкоштовно, чи користується індивідуальною знижкою. В обох випадках функції податкового агента виконує юридична особа, яка проводить розіграш

Судова практика

05.08.2026

Чи має мобілізований працівник право вимагати завершення оцінювання для отримання премії: позиція ВС

Верховний Суд роз'яснив, чи може суд зобов'язати роботодавця завершити оцінювання мобілізованого працівника для нарахування річної премії. У постанові від 4 березня 2026 року суд дійшов висновку, що саме по собі проходження військової служби не свідчить про порушення трудових прав. Вирішальне значення мають положення внутрішніх документів підприємства та дії самого працівника щодо ініціювання процедури оцінювання. Суд також наголосив, що не має права втручатися в кадрові процеси роботодавця та підміняти його управлінські рішення

Працевлаштування, переведення

05.08.2026

Випробування під час прийняття на роботу в період воєнного стану: чи можливе

У Держпраці пояснили, що чинне законодавство дозволяє при укладенні трудового договору в період дії воєнного стану встановлювати умову про випробування під час прийняття на роботу для будь-якої категорії працівників

РРО / ПРРО, фіскальні чеки

05.08.2026

З 1 січня 2027 року нові фіскальні чеки: що зміниться для бізнесу

З 1 січня 2027 року фіскальні чеки можуть змінитися – Мінфін оприлюднив відповідний проєкт змін до Положення №13. Серед новацій – уточнення щодо адреси та назви господарської одиниці, новий реквізит IMEI для певних товарів, спрощення у формах оплати та важливі зміни для інтернет-торгівлі. Поки документ ще на стадії проєкту – саме час розібратися в деталях

Податкова та фінзвітність

05.08.2026

ФОП подав місячні Розрахунки: як виправити помилку, якщо квартальний «Звітний новий» не приймають

ФОП подавав Об'єднану звітність за 2 квартал 2026 року за місячними формами. Зараз виявив помилку, яку хотів виправити квартальним звітом. «Звітний новий» Розрахунок за квартальною формою не прийнятий, помилка: Документ не відповідає всім вимогам електронного документа, оскільки виявлено недостовірність обов’язкового реквізиту щодо типу документа (новий звітний документ подається після подання звітного документа до закінчення граничного строку подання). Як виправити помилку?

Інше

05.08.2026

Держспецзв’язку вчергове оновила Перелік забороненого ПЗ: 2020 найменувань у списку!

Держспецзв’язку вкотре оновила перелік програмного забезпечення та комунікаційного обладнання, забороненого до використання в Україні. Після оновлень від 5 серпня 2026 року до списку додано нові російські програмні продукти та розробників, а загальна кількість заборонених позицій уже досягла 2020. Роботодавцям, державним органам і підприємствам варто перевірити, чи не використовують вони програмне забезпечення, яке потрапило до оновленого переліку. Використання підсанкційного ПЗ може призвести до обов'язкової його заміни, а за невиконання припису – до адміністративної відповідальності

Бронювання, критичність

05.08.2026

Як не втратити критичність з липня 2026 року: контроль середньої зарплати по підприємству

У статті розбираємо зарплатні критерії для критично важливих підприємств з червня 2026 року. Пояснюємо, які рядки нового Податкового розрахунку використовуються для обчислення середньої нарахованої зарплати працівників, кого включають до розрахунку та кого не враховують. Розбираємо, як правильно застосовувати ці дані для перевірки

Відпустка, відпускні

05.08.2026

Нові правила отримання відпустки, переведення та звільнення: кого стосуються

В Україні набирає чинності закон, який розширює права військовослужбовців, умовно-достроково звільнених від відбування покарання для проходження військової служби за контрактом. Документ усуває низку законодавчих прогалин і прирівнює їхні соціальні гарантії до інших категорій військових. Зокрема, вони отримали право на щорічні оплачувані відпустки, переведення між підрозділами ЗСУ та додаткові підстави для дострокового припинення контракту. Також врегульовано питання відпусток після звільнення з полону, лікування та відпусток у зв'язку з вагітністю і пологами

Податкова та фінзвітність

05.08.2026

Чому в Додатку Д1 не дає поставити «Ж» у жінок і «Ч» у чоловіків: що робити

Заповнюю новий квартальний Податковий розрахунок в ЕК. В додатку Д1 в графі 06 (жінка-Ж, чоловік-Ч) програма не дає проставити літери, вибиває помилку і перетворює букву на 0. Як вийти з даної ситуації?

Перевірки, штрафи

05.08.2026

Яким чином податкова повідомляє платника податків про продовження термінів перевірки

Податкові органи можуть продовжувати строки перевірок для великих платників податків на 15 робочих днів, суб’єктів малого підприємництва – на 5 днів, та інших платників – на 10 днів за рішенням керівника. Якщо під час перевірки платник надає документи менше ніж за три робочі дні до завершення перевірки, її строк може бути додатково продовжений на три дні