Наказом Мінфіну від 11.04.2025 №195 затверджено зміни до:

- форми декларації з акцизного податку, затвердженої наказом Мінфіну від 23.01.2015 №14;

- Порядку заповнення та подання декларації з акцизного податку.

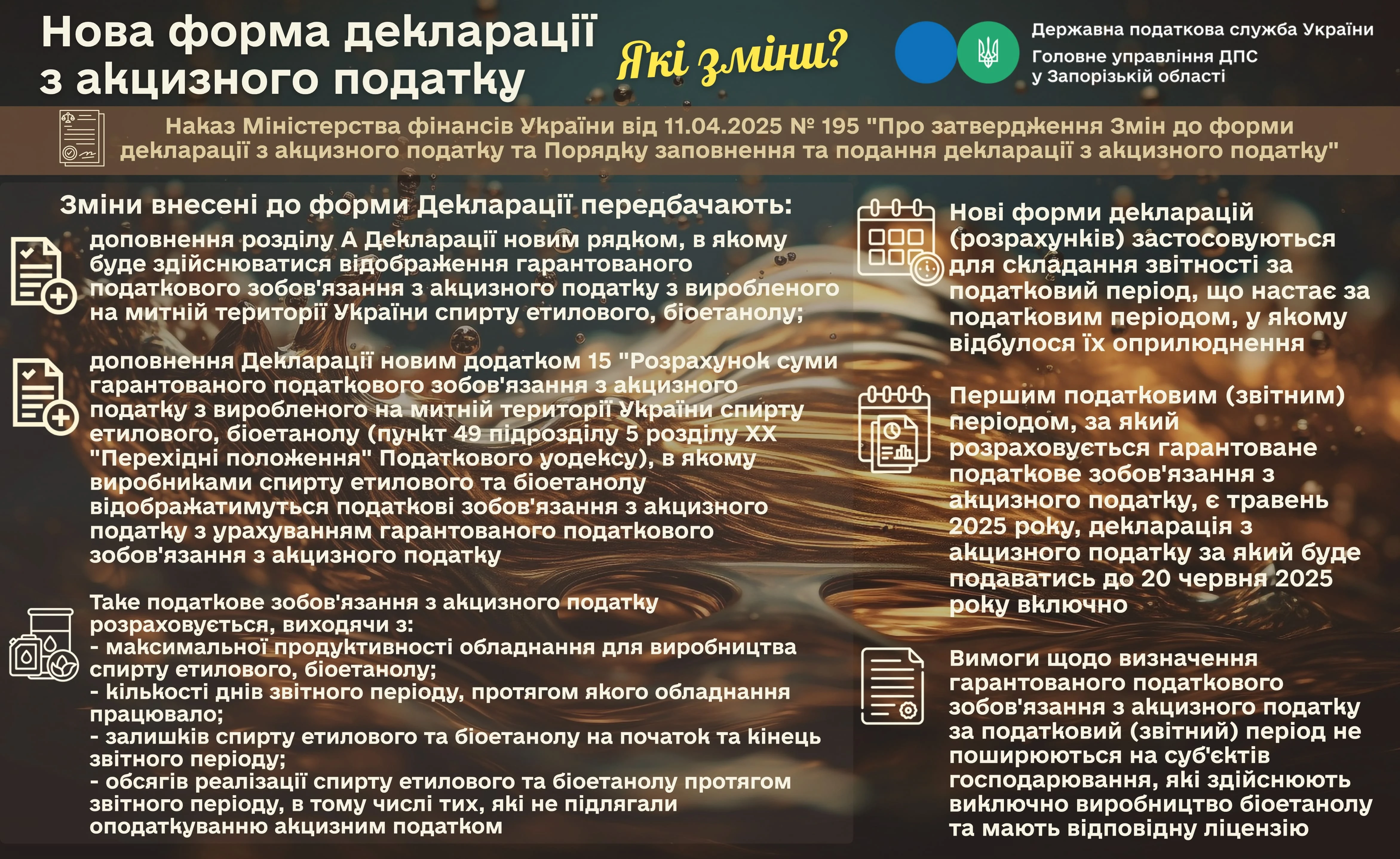

Зміни внесені до форми Декларації передбачають:

- доповнення розділу А Декларації новим рядком. У ньому відображатимуть гарантоване податкове зобов'язання з акцизного податку з виробленого на митній території України спирту етилового, біоетанолу;

- доповнення Декларації новим додатком 15 «Розрахунок суми гарантованого податкового зобов'язання з акцизного податку з виробленого на митній території України спирту етилового, біоетанолу (пункт 49 підрозділу 5 розділу XX «Перехідні положення» Кодексу)». У ньому виробники спирту етилового та біоетанолу відображатимуть податкові зобов'язання з акцизного податку з урахуванням гарантованого податкового зобов'язання з акцизного податку.

Таке податкове зобов'язання з акцизного податку розраховується, виходячи з:

- максимальної продуктивності обладнання для виробництва спирту етилового, біоетанолу;

- кількості днів звітного періоду, протягом якого обладнання працювало;

- залишків спирту етилового та біоетанолу на початок та кінець звітного періоду;

- обсягів реалізації спирту етилового та біоетанолу протягом звітного періоду, в тому числі тих, які не підлягали оподаткуванню акцизним податком.

Першим податковим (звітним) періодом, за який розраховується гарантоване податкове зобов'язання з акцизного податку, є травень 2025 року, декларація з акцизного податку за який буде подаватись до 20 червня 2025 року включно.

Вимоги щодо визначення гарантованого податкового зобов'язання з акцизного податку за податковий (звітний) період не поширюються на суб'єктів господарювання, які здійснюють виключно виробництво біоетанолу та мають відповідну ліцензію.

Наказ №195 набув чинності 29 квітня 2025 року, в день офіційного опублікування в Офіційному віснику України від 29.04.2025 №34.

F/J 0209512 – Декларація з акцизного податку (Форма вже є у Єдиному вікні звітності).

Інструкція із заповнення декларації з акцизного податку за посиланням