Як пояснює Мар’яна Кавин:

Якщо дуже треба – бухгалтер може все! Хіба ні?

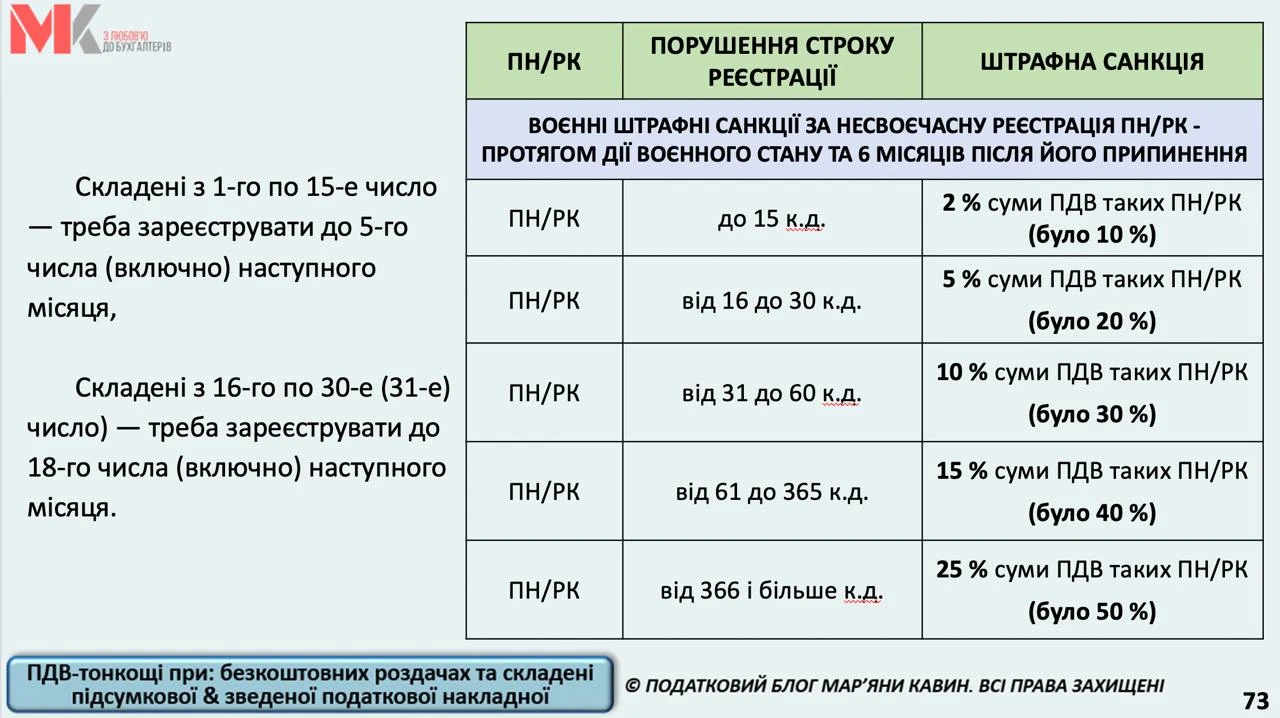

Мар’яна Кавин нагадує строки реєстрації податкових накладних та штрафні санкції за несвоєчасну реєстрацію:

Вона пропонує наступні способи порятунку ситуації:

1. Якщо перша подія відвантаження – пробуємо пересунути дату. В залежності від того, про що йдеться – послуга, робота чи товар – «поправляємо» дату у первинному документі.

Але, при цьому не втрачаємо голову! І «дивимося» на ситуацію з усіх сторін. До прикладу, якщо це товар – чи була ТТН, а отже фіксація дати вже є. Якщо це послуга, то покупець можливо нею уже скористався і ця послуга стала складовою послуги на продаж Покупцем в операції, де він уже Постачальник.

Іншими словами – експерт не закликає підробляти документи, чи переписувати їх. Але там, де можливо «пересунути» із «головою» та із врахуванням усіх інших деталей – то чому б ні. Особливо, якщо сума ПДВ значна або ж по договору передбачено штраф за несвоєчасну реєстрацію.

2. Якщо «посунути» дату відвантаження не можливо, або якщо перша подія оплата можемо «погратися» в операції, що мають ритмічний / безперервний характер. Ось тут важливо, щоб протягом місяця було ДВІ і більше поставки. І якщо поставка ОДНА –нічого не заважає нам розбити ОДНУ накладну на ДВІ.

І знову ж таки, перевірити чи цей факт «ніде не вилазить». Якщо в інших документах є посилання на одну накладну – врегульовуємо цей момент. Мабуть хтось скаже, а про ритимічний характер має бути сказано в договорі!

Ось тут важливо розуміти, що:

- вимога вказувати про характер ритмічності – в ПКУ відсутня;

- згадка про ритмічний характер у договорі – радше рекомендація, а не вимога. Щоб ваш постачальник не отримавши вчасно податкову накладну не сивів, а побачив з договору, що податкові накладні будуть виписані, за ритмічним характером – і це буде зведена, що складена останнім днем місяця, або подекадно, або у інший проміжок часу. Головне – не пізніше останнього числа місяця.

До речі, складати зведені ритмічні податкові накладні – право (а не обов’язок) платника. Тому, які складати податкові накладні (зведені ритмічні чи звичайні), платники мають право вирішити самостійно (лист ДПСУ від 29.03.2021 №1247/ІПК/99-00-21-03-02-06).

І ще Мар’яна Кавин додає обґрунтування своїм висновкам.

Скласти зведену ритмічну податкову накладну не пізніше останнього дня місяця можна і на ритмічні постачання, здійснені покупцеві протягом одного дня (листи ДПСУ від 26.11.2021 №4532/ІПК/99-00-21-03-02-06, ГУ ДПС у Львівській обл. від 02.03.2021 №762/ІПК/13-01-18-04-09). Це якраз про випадок коли кілька накладних протягом ОДНОГО дня.

Ну і ще, є випадки коли ритмічність не спрацює, зокрема якщо це оренда. На комуналку можна.

Джерело: Мар’яна Кавин