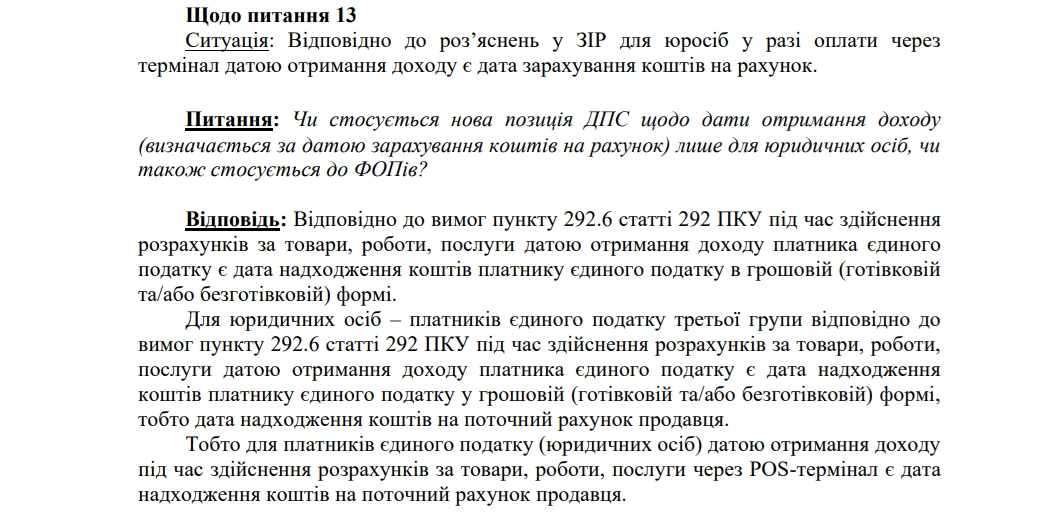

У листі ДПС від 24.02.2025 №162/2/99-00-24-01-03-02 зазначає, що для платників єдиного податку (юридичних осіб) датою отримання доходу під час здійснення розрахунків за товари, роботи, послуги через POS-термінал є дата надходження коштів на поточний рахунок продавця.

Проте, Мінфін в листі від 10.03.2025 11110-02-2/7250 зазначає, що

Позиція ДПС, відповідно до якої «для платників єдиного податку (юридичних осіб) датою отримання доходу під час здійснення розрахунків за товари, роботи, послуги через POS-термінал є дата надходження коштів на поточний рахунок продавця» потребує перегляду.

Оскільки:

- по-перше, не надає відповіді на порушене питання 13 по суті;

- по-друге, не узгоджується з позицією ДПС, викладеною в останньому абзаці відповіді щодо питань 12, 14–16, відповідно до якої «дата отримання доходу суб’єкта господарювання при здійсненні розрахунків в безготівковій формі (з використанням POS-терміналів, технологій «Tap to phone/Tap on phone») є дата формування фіскального чека, а у всіх інших випадках отримання доходів у безготівковій формі – дата зарахування коштів на поточний та/або платіжний рахунок».

У зв’язку з цим, Мінфін додатково звернувся до ДПС для отримання позиції щодо питання 13.

Після надходження і опрацювання відповідної інформації від ДПС Мінфін додатково поінформує Комітет Верховної Ради України з питань фінансів, податкової та митної політики.