- Загублена літера в 20-ОПП = недійсність усіх чеків і РРО-штраф у 370 тисяч

- Готовність ПРРО друкувати нові чеки + приклади від Мінфіну щодо рядків 18 і 19

- Цифровізація логістики або Нова система Е-ТТН в Україні: кому приготуватися

- Повідомлення про прийняття на роботу «потовстішало» ще на графу

- 20-ОПП: строк у три роки для покарання за неподання

- Згортання бізнесу – (не) привід забути про 20-ОПП

- Виплати на користь ФОП в Додатку 4ДФ: свіжа фіскальна позиція

- «Фініта ля Господарський кодекс»! Переваги та ризики для бізнесу

- Фінансові стимули підприємствам для благодійництва

- Чинність броні та відстрочок продовжили до 31 березня

- Працевлаштуй або плати: новий закон про робочі місця для осіб з інвалідністю

Загублена літера в 20-ОПП = недійсність усіх чеків і РРО-штраф у 370 тисяч

Розпочнемо випуск із досить резонансної, як на нашу думку, справи, але зі «щасливим» кінцем.

До Податкового комітету Верховної Ради України звернувся підприємець із проблемою, пов’язаною із накладенням штрафу за невидачу чеків встановленої форми та змісту.

Ситуація виглядала наступним чином: підприємець зареєстрував програмний реєстратор розрахункових операцій (ПРРО) у жовтні 2023 року. Всі продажі супроводжувалися чеками, податки ФОП сплачував вчасно. Проте під час податкової перевірки було виявлено розбіжність у даних: у договорі оренди приміщення фігурувала адреса «вул. Церковна, 19а», а в поданій формі №20-ОПП – «вул. Церковна, 19».

За результатами перевірки податківці дійшли просто «залізобетонного» висновку, що ФОП безпідставно вніс відомості до форми №20-ОПП, вказав неправдиву інформацію і як наслідок – порушив обов’язок створювати та видавати розрахунковий документ встановленої форми і змісту. Відповідно, перевіряльники визнали всі видані чеки недійсними та застосували до бідолахи штраф у розмірі 370 148,50 грн.

На щастя, на захист «потерпілого» став Голова комітету Данило Гетманцев, визнавши рішення про штраф у розмірі 370 тисяч гривень необґрунтованим і таким, що суперечить чинному законодавству. Голова наголосив, що юридична відповідальність має бути справедливою та пропорційною, як це передбачає ст. 61 Конституції України. До того ж Податковий кодекс України та Закон України «Про застосування реєстраторів розрахункових операцій» не передбачають штрафів за технічні помилки, які не завдали шкоди бюджету.

❗ Гетманцев зазначив, що помилка у номері будинку, зазначеному в адресі господарської одиниці, не змінює факт придбання товару покупцем у конкретного продавця. Видані чеки все одно підтверджують здійснені розрахункові операції.

Судова практика також свідчить про те, що технічні помилки, які не вплинули на податковий облік чи контроль, не є підставою для штрафів. Крім того, законодавство дозволяє коригувати реєстраційні дані у разі виявлення неточностей.

Данило Гетманцев закликав податкові органи керуватися принципами законності та справедливості, щоб уникнути непорозумінь і не дискредитувати реформи, спрямовані на покращення податкової системи.

Ми цілком та повністю підтримуємо таку справедливу й адекватну позицію. Головне – аби її дослухалися контролюючі органи і не вводили зайво в стрес добросовісних, хай і трошки неуважних, бізнесменів 😊

Готовність ПРРО друкувати нові чеки + приклади від Мінфіну щодо рядків 18 і 19

Укотре нагадаємо про обов’язкове використання у роботі оновлених фіскальних чеків із 1 березня 2025 року. Із цієї дати фіскальні чеки, видані за старою формою, не будуть вважатися розрахунковим документом. Це означає, що торговця можуть оштрафувати на суму 100% вартості товарів, проданих з порушенням, і на 150% – при повторному порушенні. Для певної категорії ФОП-«єдинників» – на 25% та 50% відповідно.

Відповідно, ДПС робить усе необхідне щодо їх вчасного старту (див. ЗІР, категорія 109.10).

При запуску ПЗ «ПРРО ДПС» система автоматично перевірить, чи є нова версія програмного забезпечення. За наявності оновлення користувачеві запропонують завантажити його для встановлення.

Процес оновлення є аналогічним до встановлення нової програми. Для цього після запуску інсталятора необхідно обрати опцію «оновлення».

Асоціація ПРРО повідомила, що програмні рішення її членів вже готові до впровадження нових вимог щодо чеків. Усі учасники Асоціації (Checkbox, Вчасно.Каса, Є-ЧЕК, Poster, SM POS) активно публікують оновлені версії своїх продуктів, які з 1 березня 2025 року будуть доступні для користувачів. Тож оперативно реагуйте на оновлення ПРРО, щоб вчасно перейти на нову версію, та дотримуйтесь порад провайдера щодо правильного використання оновлень для запобігання можливим помилкам у фіскальних чеках. Це дозволить уникнути можливих штрафних санкцій за невідповідність новим стандартам.

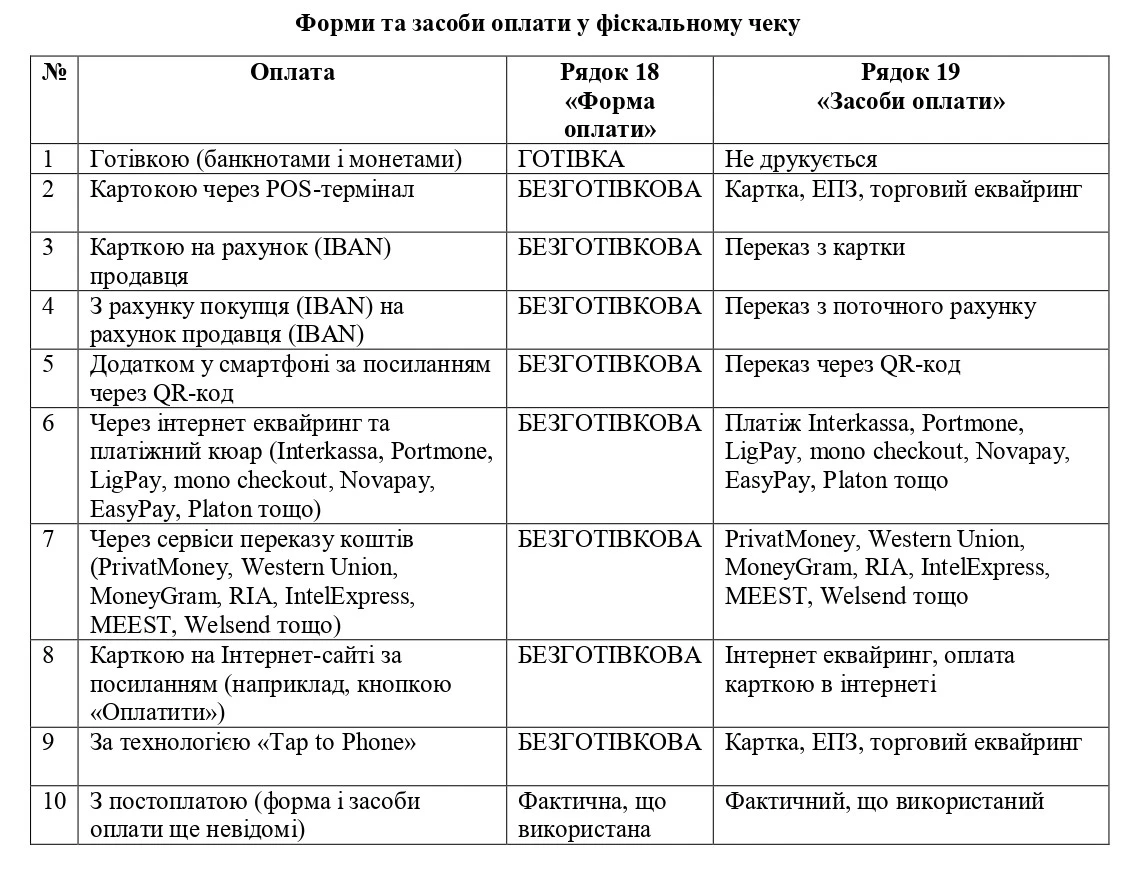

Зважте, що серед ключових змін — обов'язкове зазначення форми (рядок 18) та засобів оплати (рядок 19) у фіскальному чеку.

Зокрема, у рядку 18 слід вказувати форму оплати, суму коштів за цією формою та валюту операції. Форми оплати поділяють на три категорії:

- ГОТІВКА: оплата банкнотами та монетами;

- БЕЗГОТІВКОВА: оплата електронними платіжними засобами, такими як платіжні картки;

- ІНШЕ: інші способи оплати, наприклад, талони, жетони, подарункові сертифікати тощо.

Рядок 18 повторюється для кожної форми оплати, використаної в транзакції.

Новий рядок 19 призначений для деталізації засобів оплати, використаних у транзакції. Тут вказується конкретний вид платіжного інструменту, наприклад: платіжна картка (Visa, MasterCard тощо), подарунковий сертифікат, талон або жетон. Рядок 19 повторюється для кожної форми оплати відповідно до кількості використаних засобів оплати. У разі здійснення оплати лише готівкою дозволено не друкувати цей рядок.

Мінфін у листі від 20.02.2025 №11110-10-10/5794 навів кілька прикладів зазначення інформації у відповідних рядках (див. Таблицю 1).

Таблиця 1

Для підстраховки регулятор застеріг, що запропоновані ним варіанти відображення даних у рядках 18 та 19 чеку є довідковою інформацією, яка не має статусу податкової консультації. Вона не є вичерпною, не може бути формалізована та використана у вигляді довідника.

Цифровізація логістики або Нова система Е-ТТН в Україні: кому приготуватися

Затверджено Порядок функціонування системи електронного документообігу електронна товарно-транспортна накладна (далі – Система е-ТТН). Підстава – наказ Мінінфраструктури від 27.12.2024 №1491.

Дія Порядку поширюється на учасників експериментального проєкту з впровадження ТТН в електронній формі у сфері внутрішніх вантажних перевезень.

Ідеться про централізовану інформаційну систему, яка забезпечує обмін електронними товарно-транспортними накладними (далі – е-ТТН) між усіма учасниками перевезень. Вона дозволяє реєструвати, підписувати та перевіряти документи в реальному часі, що значно знижує ймовірність підробок та втрати важливих паперових документів. Крім того, система зменшує необхідність фізичної присутності для обміну документацією, що підвищує ефективність процесів.

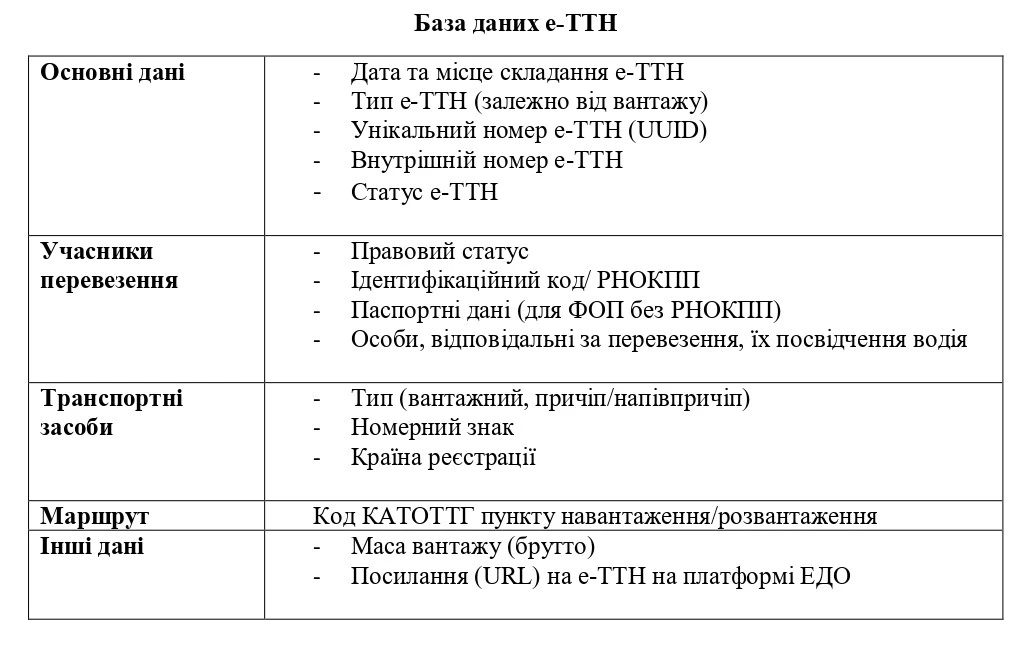

Складовою системи є база даних е-ТТН, яка міститиме всю потрібну інформацію про електронні ТТНки (див. Таблицю 2) та працюватиме цілодобово сім днів на тиждень, крім часу, необхідного для проведення планових профілактичних робіт та позапланових технічних перерв.

Таблиця 2

У рамках системи е-ТТН можна буде складати такі коригуючі документи:

- акт відмови у вантаженні;

- акт перевантаження;

- акт розбіжностей щодо вантажу;

- акт зміни пункту призначення;

- акт коригування е-ТТН при помилках у реквізитах.

У системі будуть задіяні такі учасники як: вантажовідправники (створюють е-ТТН), перевізники, вантажоодержувачі,

Укртрансбезпека та інші уповноважені органи, які мають доступ для перевірки інформації.

Для роботи з системою е-ТТН потрібні:

- реєстрація на авторизованій платформі ЕДО;

- використання КЕП для підпису документів;

- доступ до інтернету та інтеграція з бухгалтерськими програмами для автоматичного обміну даними;

- наявність необхідного техобладнання (комп’ютери, мобільні пристрої).

Для реєстрації та отримання доступу до особистих кабінетів користувачі (юридичні особи, фізичні особи та ФОП) укладають договори з операторами платформ ЕДО, визначаючи зі свого боку відповідальну особу. Правила реєстрації, права та обов’язки користувачів встановлює оператор платформи.

Звісно, система е-ТТН є важливим етапом у процесі цифровізації логістики в Україні. Вона спрощує документообіг, підвищує контроль за перевезеннями та зменшує паперову бюрократію. Проте її впровадження вимагає технічної підготовки (у т. ч. персоналу) та адаптації бізнес-процесів, що повинні врахувати всі учасники ринку. Не забуваймо й про такі болючі на сьогодні проблеми як: залежність від стабільності роботи електронних платформ та потреба у стабільному інтернет-з’єднанні.

Якщо маєте запитання з бухобліку та оподаткування, а також складання звітності та виправлення помилок в обліку, звертайтеся на наш унікальний сервіс «Особистий консультант» і отримаєте відповідь від 15 хвилин до 24 годин.

Повідомлення про прийняття на роботу «потовстішало» ще на графу

Кабмін оновив форму повідомлення про прийняття працівників на роботу, додавши до неї графу 9 для вказівки громадянства.

Ці зміни передбачено постановою №184 від 21 лютого 2025 року, яка набула чинності 26 лютого.

У графі 9 слід зазначати: 0 – якщо працівник є іноземцем або особою без громадянства; 1 – якщо працівник є громадянином України. Її мають обов’язково заповнювати всі роботодавці. Інші поля форми залишилися без змін, але тепер форма складається з 12 граф замість попередніх 11.

В електронному форматі повідомлення про прийняття працівника на роботу подаватимемо за новою формою після того, як податкова служба оновить Реєстр форм електронних документів. До того часу повідомлення подавайте за попередньою версією форми.

20-ОПП: строк у три роки для покарання за неподання

Податківці вказали, що до строків застосування штрафів за неподання чи несвоєчасне подання форми №20-ОПП застосовують строки позовної давності, визначені ст. 102 ПКУ.

Тобто, якщо в ході перевірки податківці виявлять порушення щодо 20-ОПП, то можуть накласти на порушника штрафи, але не пізніше 1095 днів із дня вчинення порушення.

Якщо ж податкова протягом цього строку не визначить суму штрафних санкцій, платник звільняється від їх сплати, а спори щодо них не розглядатимуть у суді чи адміністративному порядку.

Нагадаємо розміри штрафу за неподання форми №20-ОПП згідно зі ст. 117 ПКУ:

- 340 гривень – для ФОП та осіб, які здійснюють незалежну професійну діяльність (повторне порушення протягом року – 680 гривень);

- 1020 гривень – для юросіб (повторне порушення протягом року – 2040 гривень).

Причому, якщо виявлять порушення термінів подання кількох форм №20-ОПП, накладуть штраф за кожним таким фактом у розмірах, зазначених вище. Тобто за кожен незазначений у повідомлення об’єкт окремо.

Завжди вчасно сплачувати податки та збори, а також звітувати, допоможе наш зручний та безкоштовний «Календар бухгалтера». Віримо, він стане вашим основним інструментом у роботі!

Згортання бізнесу – (не) привід забути про 20-ОПП

Платник податків, який припиняє свою діяльність, повинен перед поданням документів про припинення до державного реєстратора повідомити податкові органи про закриття об’єктів оподаткування (див. роз’яснення ГУ ДПС в Івано-Франківській обл.). Для цього необхідно подати Заяву за формою №20-ОПП, на основі якої податкові органи закривають об’єкти оподаткування, які перебувають у них на обліку.

Інформація про закриття об’єктів оподаткування відображається в Електронному кабінеті.

Якщо платник податків припиняє діяльність, але не подав 20-ОПП про закриття об’єктів оподаткування, то ці об’єкти закриваються автоматично на дату припинення платника податків. Ця дата відповідає запису про державну реєстрацію припинення в Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань.

Якщо в приватній частині Електронного кабінету вже є інформація про закриття об’єктів оподаткування, подавати Заяву №20-ОПП не потрібно.

Виплати на користь ФОП в Додатку 4ДФ: свіжа фіскальна позиція

Податковий агент зобов’язаний відображати в Податковому розрахунку виплати доходів на користь самозайнятих осіб – ФОП та осіб, що провадять незалежну професійну діяльність. Це стосується і звітності за IV квартал 2024 року, незважаючи на втрату чинності відповідних норм із 01.01.2025.

Таку позицію висловила ДПС у листі від 24.02.2025 №162/2/99-00-24-01-03-02.

І не має значення те, що Податковий кодекс узагалі-то передбачає звільнення податкового агента від обов’язку нарахування і сплати ПДФО та військзбору із зазначених доходів за умови надання підприємцем копії документів, що підтверджують його держреєстрацію, а також за потреби – витяг з реєстру платників єдиного податку.

Дохід, виплачений самозайнятій особі, податковий агент відображає у додатку 4ДФ до Податкового розрахунку за ознакою доходу «157».

Радимо взяти участь у нашому безкоштовному вебінарі «Зарплата та лікарняні цієї весни: оподаткування, індексація та виправлення помилок без штрафів». Трансляція відбудеться 5 березня.

«Фініта ля Господарський кодекс»! Переваги та ризики для бізнесу

26 лютого Президент Володимир Зеленський підписав закон «Про особливості регулювання підприємницької діяльності окремих видів юридичних осіб та їх обʼєднань у перехідний період» від 09.01.2025 № 4196-ІХ (законопроєкт 6013).

Цей закон не лише ліквідовує Господарський кодекс України, але й кардинально змінює правила ведення бізнесу в країні. Документ набуває чинності через шість місяців після його офіційного оприлюднення, а трирічний перехідний період має забезпечити поступовий процес адаптації.

Що зміниться після ліквідації Господарського кодексу?

По-перше, скасування Господарського кодексу усуває дублі в регулюванні господарської діяльності. Тепер головним законом, що встановлює правила для бізнесу, буде Цивільний кодекс України.

Основні нововведення включають:

- Нове визначення господарської діяльності, яка тепер чітко поділена на підприємницьку (прибуткову) і некомерційну (без мети отримання прибутку).

- Змінюються підходи до визначення суб’єктів господарювання, а також реформується статус підприємств.

- Спрощується процес реєстрації підприємств, а нові критерії чітко розмежовують мікро-, малі, середні та великі підприємства.

- Для ліквідації або реорганізації підприємств вводяться нові прозорі процедури, зокрема для перетворення державних підприємств у товариства з обмеженою відповідальністю (ТОВ) або акціонерні товариства (АТ), де держава матиме 100% власності. Аналогічно, комунальні підприємства стануть ТОВ, АТ чи комунальними некомерційними товариствами.

Закон уточнює, хто такі суб’єкти господарювання. Це юридичні особи та фізичні особи-підприємці, які діють у межах своєї господарської компетенції, мають відокремлене майно та відповідають за свої зобов’язання.

Такі об’єднання юросіб, як асоціації, корпорації, консорціуми чи концерни, отримають чітке регулювання, що сприятиме кращій координації їхньої діяльності.

Перехідний період дозволяє державним і комунальним підприємствам провести інвентаризацію активів, адаптувати документи та розпочати процес змін. Це має відбуватися прозоро й контрольовано.

Втім, ліквідація Господарського кодексу має і ризики: можливість правової невизначеності, потребу у реорганізації та прогалини у регулюванні окремих питань.

Закон створює умови для спрощення ведення бізнесу, оптимізації державного сектору та усунення бюрократичних бар’єрів. У той же час він вимагає від бізнесу оперативної адаптації до нових реалій.

Фінансові стимули підприємствам для благодійництва

Маємо гарні новини для благодійних фондів. 25 лютого Рада прийняла закон про внесення змін до Податкового кодексу України щодо стимулювання благодійництва у період воєнного стану (законопроєкт № 12328- д).

Документ удвічі збільшує суму, яку підприємства можуть без оподаткування спрямовувати на фінансування благодійних організацій.

Зокрема, йдеться про те, що платники податку на прибуток зможуть спрямовувати на благодійність без додаткового податкового навантаження 8% від прибутку. Зараз цей показник складає лише 4%.

Передбачено також урівняти податкові наслідки щодо оподаткування ПДФО благодійної допомоги у грошовій та негрошовій формах.

В умовах обмежених можливостей для залучення зовнішнього фінансування це може стати підтримкою для фондів, які надають допомогу армії, внутрішньо переміщеним особам та освітянам. А українському бізнесу дозволить ще більше підтримувати армію.

Чинність броні та відстрочок продовжили до 31 березня

Підприємства, що ще не підтвердили свою критичність і не перебронювали працівників, можуть зробити це до 31 березня 2025 року. Відстрочки від призову, надані військовозобов’язаним рішеннями Мінекономіки або через Портал «Дія» та чинні на момент ухвалення змін, також діють до 31.03.2025.

Цим завдячуємо постанові КМУ від 25.02.2025 №208, яка набрала чинності 26.02.2025.

Уряд зобов’язав державні органи протягом чотирьох місяців переглянути рішення про визначення підприємств критично важливими для функціонування економіки й забезпечення життєдіяльності населення в особливий період.

Також внесено зміни до постанови КМУ від 14.01.2025 №36, що дозволяють здійснювати перебронювання працівників засобами Порталу «Дія» до 01.04.2025 без обов’язкової 72-годинної верифікації. Це стосується підприємств, критично важливих для економіки, життєдіяльності населення, або забезпечення потреб Збройних Сил та інших військових формувань.

Для бронювання працівників необхідно відповідати критеріям і подати підтверджувальні документи до відповідного органу (Мінекономіки, Мінагро, Міненерго, Мінцифри тощо). Після підтвердження критичності підприємства працівників можна забронювати, скориставшись Порталом «Дія»:

- Увійдіть у кабінет громадянина на порталі.

- Виберіть послугу «Бронювання працівників» і натисніть «Подати заяву».

- Дотримуйтесь інструкцій порталу.

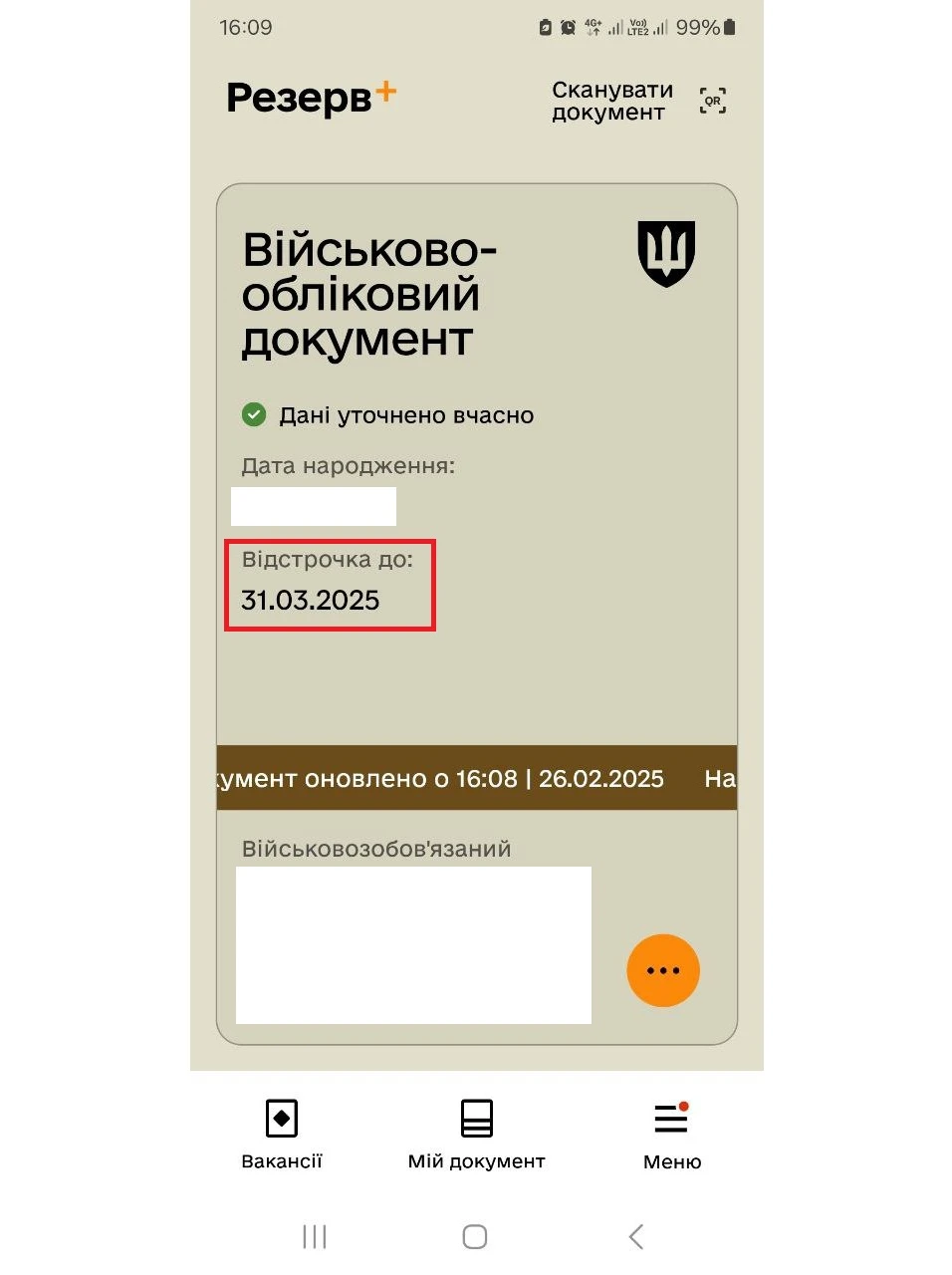

Результати розгляду заявки надходять окремо для кожного працівника в особистий кабінет і на електронну пошту керівника. У разі позитивного рішення інформація з’являється у працівника в застосунку «Резерв+».

До речі, деякі наші підписники вже 26 лютого проінформували, що після оновлення даних у «Резерв+» відображається нова дата – 31.03.2025. Радимо перевірити вам це оновлення й на собі 😉

Працевлаштуй або плати: новий закон про робочі місця для осіб з інвалідністю

27 лютого 2025 року Президент підписав закон від 15.01.2025 №4219-IX, який вводить нові механізми для працевлаштування осіб з інвалідністю та їх інтеграції в робочий процес (законопроєкт № 5344-д). Документ передбачає збільшення фінансування на соціальний захист і навчання таких осіб.

Згадаємо основні нововведення документу для роботодавців:

- працевлаштування осіб з інвалідністю: 1 місце (штат 8–25 осіб), 2% (підприємства реабілітації), 4% (штат понад 25 осіб);

- альтернатива – сплата внеску до Фонду соціального захисту, якщо квота працевлаштування не виконана. Розмір внеску: 40% середньої зарплати за квартал × кількість місяців × недоотримана квота працевлаштування.

Закон поширює вимоги щодо дотримання квот не лише на приватні компанії, а й на державні, комунальні підприємства та організації.

Для заохочення роботодавців вводиться компенсація витрат на облаштування «розумних» робочих місць для працівників з інвалідністю. Причому пріоритет надається людям із важкими порушеннями функціонування.

Закон набирає чинності з наступного дня після опублікування, а більшість норм вводяться в дію з 1 січня 2026 року.

Джерело: 7eminar