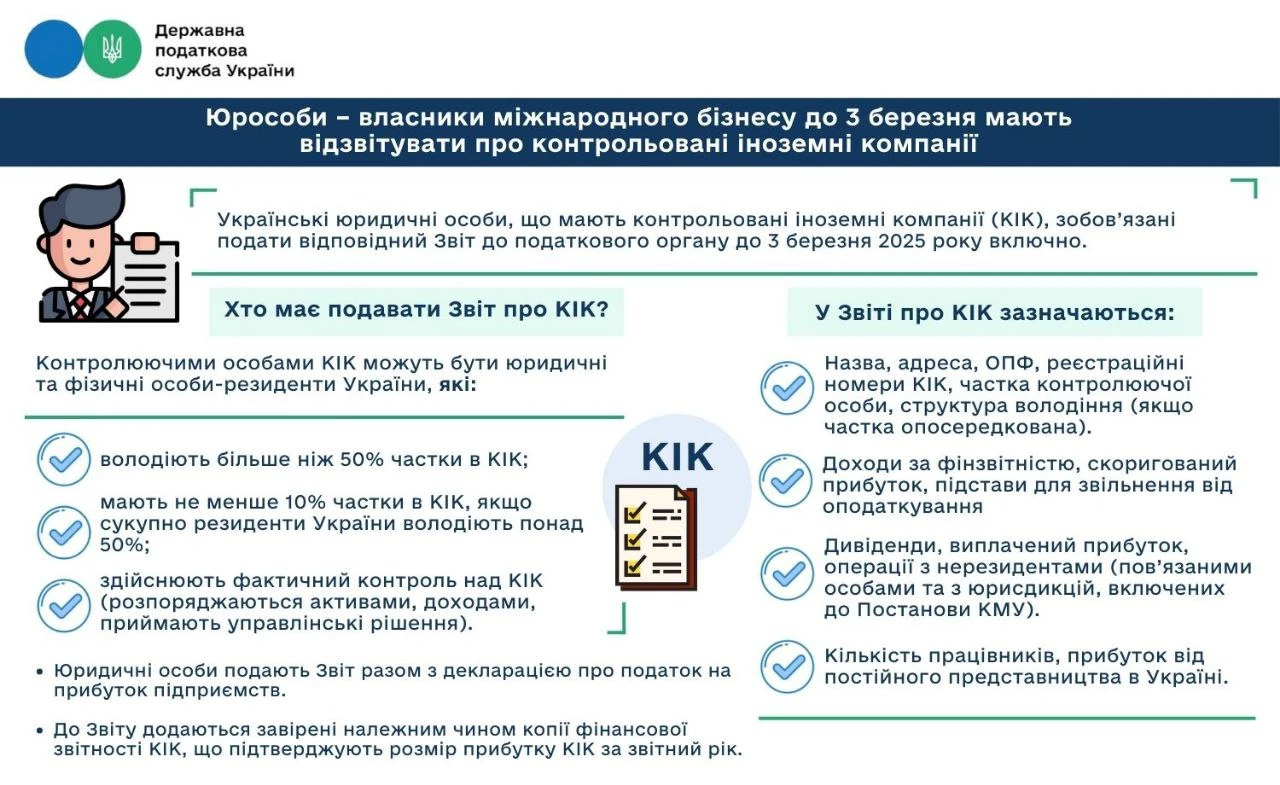

Хто має подавати Звіт про КІК?

Контролюючими особами КІК можуть бути юридичні та фізичні особи-резиденти України, які:

- володіють більше ніж 50% частки в КІК;

- мають не менше 10% частки в КІК, якщо сукупно резиденти України володіють понад 50%;

- здійснюють фактичний контроль над КІК (розпоряджаються активами, доходами, приймають управлінські рішення).

Юридичні особи подають Звіт разом з декларацією про податок на прибуток підприємств.

Як заповнити та подати Декларацію з податку на прибуток із додатками дізнавайтесь з відео-інструкції. А щоб звітна кампанія пройшла успішно, то перегляньте матеріал «ТОП-10 помилок, які допускають бухгалтери при складанні та поданні декларації з податку на прибуток»

До Звіту додаються завірені належним чином копії фінансової звітності КІК, що підтверджують розмір прибутку КІК за звітний рік.

У Звіті про КІК зазначаються:

- Назва, адреса, ОПФ, реєстраційні номери КІК, частка контролюючої особи, структура володіння (якщо частка опосередкована).

- Доходи за фінзвітністю, скоригований прибуток, підстави для звільнення від оподаткування.

- Дивіденди, виплачений прибуток, операції з нерезидентами (пов’язаними особами та з юрисдикцій, включених до Постанови КМУ).

- Кількість працівників, прибуток від постійного представництва в Україні.

Як правильно скласти звіт КІК у детальній інструкції за посиланням.

Джерело: ДПС