Хто подає Звіт про КІК

Звіт про контрольовані іноземні компанії (далі – Звіт про КІК) складають і подають контролюючі особи, які є контролерами КІК за визначенням пп. 39-2.1.2 Податкового кодексу України (далі – ПКУ):

- фізичні особи – резиденти України;

- юридичні особи – резиденти України.

На замітку! КІК – це ЮРИДИЧНА ОСОБА, зареєстрована в іноземній державі, яку контролює резидент України (фізична чи юридична особа). Якщо зареєструвати фізособу-підприємця за кордоном (аналог нашого ФОП), але не створити юридичну особу – це не є КІК, а, отже, Повідомлення і Звіт про КІК подавати не потрібно, з позиції юристів

Які строки подання Звіту про КІК

Звіт про КІК контролююча особа подає одночасно з поданням річної звітності (пп. 39-2.5.2 ПКУ):

- фізичними особами – до 01 травня року, наступного за звітним (одночасно з поданням річної декларації про майновий стан і доходи);

- юридичними особами – протягом 60 календарних днів після завершення звітного року (одночасно з поданням податкової декларації з податку на прибуток підприємств).

Якщо останній день строку подання Звіту про КІК припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати Звіт про КІК

Звіт про КІК подають до контролюючого органу, в якому контролер перебуває на обліку (для юридичних осіб – за основним місцем обліку).

Яка відповідальність за неподання Звіту про КІК

Відповідальність за неподання звітності по КІК визначена в п. 120.7 ПКУ. Ідеться про штрафи у розмірі:

- 100 прожиткових мінімумів для працездатної особи (далі – ПМПО) на 1 січня звітного року – за неподання контролюючою особою Звіту про КІК;

- 1 ПМПО за кожен календарний день неподання, але не більше ніж 50 ПМПО – за несвоєчасне подання контролюючою особою Звіту про КІК;

- 3% суми доходу КІК або 25% скоригованого прибутку КІК за відповідний рік, що їх не відобразили у Звіті про КІК, залежно від того, яке із цих значень є більшим, але не більше ніж 1000 ПМПО, за кожен факт невідображення та/або за всі невідображені суми – за невідображення контролюючою особою у Звіті про КІК відомостей щодо наявних контрольованих іноземних компаній та / або невідображення інформації, визначеної пп. «г»–«з» пп. 39-2.5.3 ПКУ, щодо наявних контрольованих іноземних компаній;

- 5 ПМПО за кожен календарний день неподання Звіту про КІК, але не більше ніж 300 ПМПО – за неподання Звіту про КІК протягом 30 календарних днів, наступних за останнім днем граничного строку сплати штрафів, передбачених у п. 120.7 ПКУ.

Податківці зауважують, що чинна редакція п. 120.7 ПКУ не передбачає окремої відповідальності за недостовірні відомості у Звіті про КІК щодо:

- розміру частки контролю;

- адреси КІК;

- визначення середньозваженого валютного курсу.

Водночас звертають увагу, що некоректне визначення валютного курсу під час перерахунку показників фінансової звітності КІК у гривню може призвести до викривлення значення показника, що відображають у графі 22 Звіту про КІК, та, відповідно, вплинути на правильність визначення об’єкта оподаткування (ЗІР, категорія: 102.23).

Увага! Штрафи згідно з п. 120.7 ПКУ не застосовують із 01.01.2022 протягом дії воєнного стану, якщо платник виконає свої обов'язки щодо подання Звіту про КІК за періоди, що припадали на період воєнного стану, протягом шести місяців після його завершення (п. 72 підрозд. 10 розд. ХХ ПКУ)

Форма, за якою звітують про КІК

Форму Звіту про КІК, Порядок його заповнення і подання до контролюючого органу затверджено наказом Мінфіну від 25.08.2024 №254 (далі – Порядок №254).

📄 Завантажити бланк: Звіт про контрольовані іноземні компанії.

Який порядок заповнення Звіту про КІК

Звіт про КІК подають за кожну контрольовану іноземну компанію (КІК) окремо.

Наприклад, якщо фізична особа є контролером трьох КІК, то потрібно подати три Звіти про КІК.

Всі вартісні показники у Звіті про КІК наводяться в гривнях без копійок (п. 12 Порядку №254).

Звіт про КІК складається із заголовної частини, загальних відомостей про контролюючу особу та відомостей про контрольовану іноземну компанію, додатків до Звіту.

Додатками до Звіту про КІК є:

- додаток К (коригування);

- додаток ТЦ (контрольовані операції КІК);

- додаток ЦП (операції з цінними паперами).

Також обов'язковим додатком до Звіту про КІК є завірена належно копія фінансової звітності КІК (див., як завіряти нижче у статті).

До Звіту про КІК може бути додана Заява про відмову від звільнення від оподаткування прибутку контрольованої іноземної компанії. Її подають у довільній формі.

Заголовна частина Звіту про КІК містить загальні відомості про звітний (податковий) період, за який подають звіт, та звітний (податковий) період, що уточнюють.

Загальні відомості про контролюючу особу – тут наводять дані про платника податків, який подає скорочений Звіт, найменування контролюючого органу, до якого подають документ, вид контролю, який здійснює контролююча особа над КІК.

У розділі Відомостей про контрольовану іноземну компанію зазначають (пп. 39-2.5.3 ПКУ):

- дані про КІК, розмір частки, структура володіння часткою;

- інформацію про розмір доходу (виручки) від реалізації товарів (робіт, послуг) та прибутку до оподаткування, розрахунок скоригованого прибутку контрольованої іноземної компанії;

- інформацію про підстави звільнення від оподаткування прибутку контрольованої іноземної компанії;

- суми дивідендів, суми прибутку контрольованої іноземної компанії, що були фактично виплачені на користь контролюючої особи;

- перелік операцій контрольованої іноземної компанії із нерезидентами – пов'язаними особами, нерезидентами, що зареєстровані у державах (на територіях), що включені до Переліку держав (територій), затвердженого відповідно до пп. 39.2.1.2 ПКУ постановою Кабміну від 27.12.2017 №1045 (далі – Перелік №1045), а також з нерезидентами, організаційно-правова форма яких включена до Переліку організаційно-правових форм, затвердженого відповідно до пп. г пп. 39.2.1.1 ПКУ постановою Кабміну від 04.07.2017 №480 (далі – Перелік №480);

- кількість працівників КІК;

- інформацію про суму прибутку КІК, отриману від постійного представництва в Україні (пп. 39-2.5.3 ПКУ).

Почнемо із заголовної частини Звіту про КІК.

Графа | Що зазначати | |

Заголовна частина | ||

Графа 1. Тип звіту | Тут зазначають:

| |

Графа 2. Звітний (податковий) період | Вказуємо звітний рік, за який подають Звіт про КІК. Звітним періодом може бути:

Наприклад, у країні КІК звітний рік – починається 01.07.2024 і закінчується 30.06.2025. Оскільки звітний період закінчується в 2025, то зазначають у графі 2 – 2025 рік | |

Графа 3. Звітний (податковий) період, що уточнюється, рік | Якщо треба уточнити, наприклад, Звіт про КІК за 2024 рік, то в графах 2 та 3 наводять однаковий рік – 2024 | |

Загальні відомості про контролюючу особу | ||

Графа 4. Найменування контролюючої особи |

| |

Графа 5. Податковий номер платника податків |

| |

Графа 6. Найменування контролюючого органу, до якого подається документ | Тут зазначають найменування контролюючого органу, в якому платник перебуває на обліку | |

Графа 7. Вид контролю | Далі маєте обрати один з видів контролю, вказаний у графі 7.1 або 7.2 (поставити позначку «+» або «х») | |

Графа 7.1. Формально-юридичний контроль | Формально-юридичний контроль обирають у разі володіння контролюючою особою часткою в КІК прямо або опосередковано, що оформлено юридично. Такий контроль визначений у пп. 3-2.1.1–39-2.1.5 ПКУ | |

Графа 7.2. Фактичний контроль | Фактичний контроль зазначають, якщо особа має можливість здійснювати суттєвий або вирішальний вплив на рішення такої юридичної особи щодо укладення угод, розпорядження активами та прибутком, припинення діяльності незалежно від юридичного оформлення такого впливу. Фактичний контроль визначений у пп. 39-2.1.6 ПКУ | |

Відомості про контрольовану іноземну компанію | ||

Графа 08. Повне найменування контрольованої іноземної компанії (українською мовою) | Рекомендуємо забезпечити переклад на українську мову реєстраційних даних іноземної компанії, щоб коректно заповнити цю графу та інші реквізити звіту | |

Графа 09. Повне найменування контрольованої іноземної компанії (англійською мовою) | Якщо реєстраційні дані КІК містять англійський варіант найменування цієї компанії, то використовують ці дані. Якщо реєстраційні дані КІК не містять англійського варіанту найменування цієї компанії, рекомендуємо забезпечити переклад на англійську мову реєстраційних даних іноземної компанії, щоб коректно заповнити цю графу | |

Графа 10. Інший звітний період контрольованої іноземної компанії | Заповнюють тільки у разі, якщо звітний період КІК не співпадає з календарним роком. Якщо звітний період КІК – це календарний рік (з 1 січня по 31 грудня), то графи 10.1 та 10.2 не заповнюють. Далі слід вказати у графах 10.1 та 10.2 дані про початок та кінець такого іншого звітного періоду:

Дані наводять у форматі ДД.ММ.РРРР (день, місяць, рік). Наприклад, якщо фінансовий рік в країні КІК починається з 01.09.2024, а закінчується 31.08.2025 наступного календарного року, то Звіт про КІК подають за 2025 рік, в якому наводять:

| |

Графа 11. Кількість працівників контрольованої іноземної компанії | У Звіті про КІК зазначають кількість працівників КІК станом на кінецьзвітного (податкового) року (пп. «з» пп. 39-2.5.3 ПКУ). Працівником вважається фізична особа, з якою уклали трудовий договір (контракт) (пп. 14.1.195 ПКУ). Якщо директор (він же власник) оформлений як працівник (отримує зарплату), – то його врахують у цій кількості | |

Графа 12. Держава (територія), в якій здійснює діяльність контрольована іноземна компанія | Дані в графах 12.1 та 12.2 наводять з урахуванням Переліку кодів країн світу для статистичних цілей, затвердженого наказом Держстату від 08.01.2020 №32. Рекомендуємо використовувати розділ 2 цього Переліку (абетковий) для зручності:

Наприклад, КІК зареєстрована в Польщі, відображають так:

| |

Графа 13. Адреса контрольованої іноземної компанії |

| |

Графа 14. Організаційно-правова форма | Ця інформація фігурує в статуті КІК та в реєстраційних даних КІК. Дані наводять українською мовою:

| |

Графа 15. Номер податкової реєстрації | Тут зазначають номер податкової реєстрації, який використовують податкові органи держави (території) податкового резидентства КІК | |

Графа 16. Номер державної реєстрації | Наводять номер державної реєстрації або зазначають інформацію про будь-які інші ідентифікаційні номери (реєстраційний номер компанії або глобальний код ідентифікації юридичної особи). Наприклад, компанія в Польщі має номер державної реєстрації (Region, 9 знаків) і номер податкової реєстрації (NIP, 10 знаків). Ці дані наведені в довідці з Державного судового реєстру (аналог українського ЄДР) | |

Графа 17. Розмір частки в контрольованій іноземній компанії (%) | Графу 17 заповнюють у разі, якщо заповнювали графу 7.1 (формально-юридичний контроль). Розмір частки контролера в статутному капіталі КІК визначають за правилами пп. 39-2.1.3–39-2.1.5 ПКУ з урахуванням норм пп. 39-2.1.1 та 39-2.1.2 ПКУ. Дані наводять із двома знаками після коми | |

Графа 17.1. Всього | Наводять загальний розмір частки (%) | |

Графа 17.2. Безпосереднє володіння | Безпосереднім володінням є, наприклад, володіння фізособою-резидентом 70% корпоративних прав іноземної компанії, або 100%. Або володіння фізособою-резидентом 30% (більше 25%) корпоративних прав іноземної компанії, якщо є ще інші власники – резиденти України, які в сукупності володіють більше ніж 50% іноземної компанії (пп. 39-2.1.2 ПКУ). Увага! Починаючи з 2024 року – якщо частка резидента в іноземній компанії більше 10%, то вже є підстави перевірити – чи є резидент контролером КІК. За 2022 та 2023 роки резидент не був контролером, якщо мав частку не більшу за 25% (п. 54 підрозд. 10 розд. ХХ ПКУ) | |

Графа 17.3. Опосередковане володіння | Опосередкованим володінням є володіння іноземною компанією через іншу компанію. В такій ситуації частки володіння перемножують (пп. 39-3.1.3 ПКУ). Наприклад, фізособа-резидент володіє 90% у компанії А, а компанія А володіє 50% компанії В (іноземна компанія). Тоді фізична особа володіє 45% компанії В (90% × 50%), і якщо є інші особи-резиденти, з якими володіння складає більше 50%, то така фізособа є контролером компанії В у розмірі 45% | |

Графа 18. Структура володіння часткою в контрольованій іноземній компанії у разі опосередкованого володіння такою часткою (%) | Ця графа фактично розшифровує графу 17.3:

Наприклад, чоловік і дружина (пов'язані особи) володіють частками в іноземній компанії 90% та 10% відповідно. Чоловік визнає себе 100% контролером КІК – 90% пряме володіння, 10% – опосередковане через пов'язану особу (дружину). Звітує щодо КІК тільки чоловік. На такий підхід вказує ДПС в Інформаційному листі №3/2024 (питання 2.1). У цій ситуації будуть заповнені:

| |

Графа 19. Інформація щодо підстав фактичного контролю | У графах з 19.1 по 19.5 ставлять позначку («х») навпроти тієї підстави фактичного контролю, за якою особа-резидент визнана контролером КІК. Може бути обрано декілька підстав одночасно. Підстави фактичного контролю відповідають пп. 39-2.1.6 ПКУ. Важливо! Якщо заповнені графи 7.1, 17 та 18, то не заповнюють графи 7.2 та 19, і навпаки | |

Графа 20. Дані про номінального утримувача (номінального власника) у розумінні пункту 103.3 статті 103 ПКУ | У випадку опосередкованого контролю можливі ситуації, коли одні особи номінально (юридично) є власниками іноземної компанії, але право розпоряджатися активами і прибутками такої компанії належить іншій особі – бенефіціару (резиденту України). Тоді такий бенефіціар (фактичний контролер) має вказати у Звіті про КІК – хто є номінальним власником КІК. Щодо такого номінального утримувача наводять:

Якщо таких власників декілька, дані про всіх них наводять у графі 20 у довільній черговості | |

Графа 21. Код валюти звітності контрольованої іноземної компанії | Для цього застосовують тризначний літерний код відповідно до Класифікатора іноземних валют та банківських металів, затвердженого постановою Правління НБУ від 04.02.1998 №34. Наприклад, USD. Графа 21.1. валюта контрольованої іноземної компанії. Наприклад, «долар США». Хоча в матеріалах податківців про заповнення Звіту про КІК у цій графі наведений тризначний цифровий код валюти – «840». Графа 21.2. обмінний курс перерахунку у гривню. Зазначають середньозважений офіційний курс НБУ за звітний (податковий) період. Середньозважений курс валюти розраховують за формулою: в чисельнику сума всіх курсів НБУ за цією валютою за кожен день протягом періоду, а в знаменнику – кількість календарних днів у звітному періоді. Точність розрахунку – шість знаків після коми. Для розрахунку середньозваженого курсу використовують дані офіційного курсу НБУ з офіційного сайту НБУ. Так на сайті НБУ зліва є така інформація «Офіційний курс гривні до іноземних валют (середній за період)». Якщо потрібен середньозважений курс НБУ із шістьма знаками після коми, то потрібно використовувати дані офіційного курсу НБУ за цим посиланням. Врахуйте, що курс валюти, що діяв в день перед вихідним та святковим днем, діє в вихідні / святкові дні. Увага! Подальші дані, які слід розраховувати у гривні, визначають як відповідний показник фінансової звітності КІК (звіт про фінансові результати) у валюті, помножений на середньозважений курс НБУ, який наведений у графі 21.2. Також зважте, що звітність може бути зведена, наприклад, у тисячах євро. Тож треба спочатку привести показники звітності до євро (помножити на 1000), а потім вже помножити на середньозважений курс НБУ з євро | |

Графа 22. Дохід (виручка) від реалізації товарів (робіт, послуг) контрольованої іноземної компанії | Тут зазначають суму доходу (виручки) КІК за звітний фінансовий рік. Доходи мають включати дохід від продажу товарно-матеріальних цінностей та майна, послуг, роялті, відсотки, премії та будь-які інші суми. На замітку! В цій графі мають стояти всі доходи КІК. За аналогією з українською формою№2 «Звіт про фінансові результати» – всі рядки зі словом «дохід»: чиста виручка від реалізації товарів / робіт, послуг, інші операційні доходи, фінансові доходи, інші доходи, доходи від участі в капіталі. Як роз’яснила ДПС у ЗІР (категорія: 102.23), у графі 22 Звіту про КІК контролююча особа фінансовий показник контрольованої іноземної компанії відображає у перерахунку на гривню. Оскільки дані фінзвітності формують на підставі даних бухобліку, то відповідні показники мають бути перераховані за середньозваженим офіційним курсом НБУ за звітний (податковий) період, зазначений у графі 21.2 Звіту про КІК. Тобто числові показники у Звіті заповнюють у такому форматі:

| |

Графа 23. Прибуток від операційної діяльності (грн) | Як і в українській формі №2 (ряд. 2190/2195), у фінзвітності КІК може бути вже прямо приведений такий показник. Тоді так само переводять його в гривню, як прописано для рядка 22. Якщо прямо такий показник не зазначений у фінзвітності КІК, слід порахувати його самостійно: скласти дохід від виручки від реалізації товарів / робіт / послуг (основний дохід) та інші операційні доходи та відняти собівартість реалізації, адміністративні витрати, витрати збуту та інші операційні витрати. Дані можуть бути або позитивні, або з мінусом. На нашу думку, дані цієї графи є довідковими і в подальшому не мають впливу на оподаткований прибуток особи-контролера | |

Графа 24. Прибуток до оподаткування відповідно до даних фінансової звітності (грн) | Зазначають прибуток до оподаткування КІК відповідно до даних фінансової звітності КІК. В українській фінзвітності аналог цього показника – ряд. 2290/2295 в форми №2. Під час заповнення цієї графи допустиме як позитивне значення (прибуток), так і від'ємне значення (збиток). Позиція ДПС – ЗІР, категорія 101.29: «У разі, якщо відповідно до даних фінансової звітності контрольованої іноземної компанії отримано збиток від операційної діяльності, фінансовий результат до оподаткування – збиток, то у графах 23 та 24 Звіту зазначаються суми таких збитків, тобто проставляються від’ємні числа.» | |

Графа 25. Розрахунок скоригованого прибутку контрольованої іноземної компанії (грн) | У графах 25.1–25.3, які йдуть до графи 25, відображають розрахунок скоригованого прибутку контрольованої іноземної компанії, який здійснюють на підставі фінансової звітності КІК із застосуванням особливостей, встановлених пп. 39-2.3.2 ПКУ. Ця графа 25 розбита на три самостійні графи. Графа 25.1. Фінансовий результат до оподаткування контрольованої іноземної компанії (+, -). Зазначають фінансовий результат до оподаткування КІК відповідно до даних її окремої (неконсолідованої) фінансової звітності, складеної за звітний період відповідно до стандартів бухгалтерського обліку, що застосовуються КІК, та строків для підготовки такої звітності у відповідній іноземній юрисдикції. Важливо! У разі якщо згідно із законодавством іноземної юрисдикції податкового резидентства КІК не передбачено обов'язку складання фінансової звітності, контролююча особа повинна забезпечити складання фінансової звітності КІК відповідно до міжнародних стандартів фінансової звітності Фактично в графу 25.1 переносять значення ряд. 24 (+/-). Графа 25.2 К. Коригування фінансового результату до оподаткування контрольованої іноземної компанії (+, -). У цій графі зазначають суму коригування фінансового результату до оподаткування КІК, що дорівнює показнику рядка 03 додатка К до Звіту про КІК (далі – Додаток К). Всі коригування, які мають бути враховані в додатку К, прописані в пп. 39-2.3.2 ПКУ. Дані графи 25.2 К можуть бути як позитивними, так і від`ємними (з мінусом). Увага! Контролер, який прийняв рішення про звільнення від оподаткування прибутку КІК на підставі п. 39-2.4 ПКУ (заповнена хоча б одна з причин у графі 28), додатки К, ТЦ та ЦП не подає. Відповідно, графу 25.2 К не заповнює (нуль або прочерк не ставить) (ІПК від 07.06.2024 №3115/ІПК/99-00-24-03-03, ІПК від 19.03.2024 №1475/ІПК/99-00-24-03-03). Графа 25.3. Скоригований прибуток контрольованої іноземної компанії (графа 25.1. + графа 25.2 К) (+, -). Дані цієї графи розраховують як арифметичну суму граф 25.1 та 25. 2 К | |

Графа 26. Розмір прибутку, що включається до складу загального оподатковуваного доходу контролюючої особи / є об'єктом оподаткування податком на прибуток підприємств (грн) (графа 25.3. х графа 17.1./100) | Значення графи 26 може бути або позитивним, або нуль. Його розраховують за формулою, наведеною в дужках: гр. 25.3 × 17.1 ÷ 100 (показник враховує частку володіння контролюючої особи). Нагадаємо, що гр. 17.1 – це частка особи-контролера (у відсотках), що вказана в гр. 17.1 Звіту про КІК. На замітку! Можлива ситуація, коли незважаючи на дані графи 24, у графах 25.1, 25.3 та 26 буде вказаний «0» (не прочерк!). Позиція ДПС – ЗІР, категорія 101.29: «У разі, якщо скоригований прибуток контрольованої іноземної компанії не підлягає включенню до загального оподаткованого доходу, у такому випадку у графах 25.1 – 25.3 та 26 Звіту про контрольовані іноземні компанії проставляється нуль.» Проблема! На сьогодні в електронному кабінеті алгоритм перевірки Звіту про КІК не сприймає «0» у графах 25.3 та 26. Тому, якщо з цієї причини Звіт не приймають, рекомендуємо вказати дані з графи 24 у цих графах, а до звіту додати довільні пояснення та пояснити проблему | |

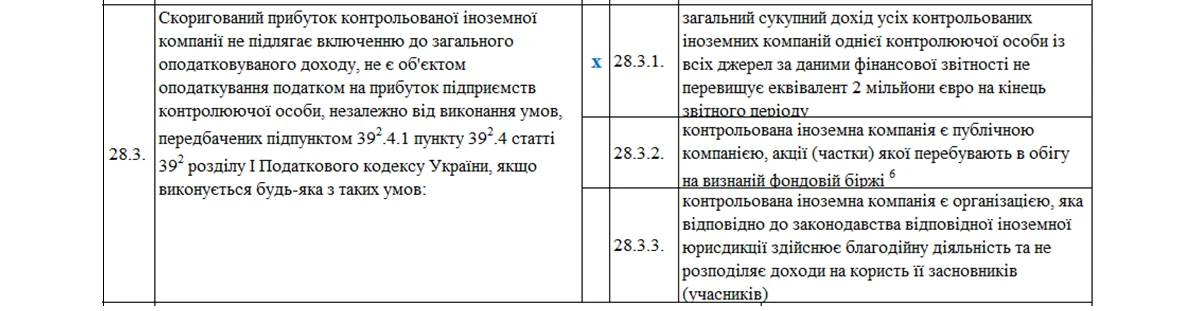

Графа 27. Прибуток контрольованої іноземної компанії, звільнений від оподаткування (грн) | Зазначають прибуток КІК (весь, а не той, що припадає на частку контролера!), звільнений від оподаткування (у гривні). Фактично дані будуть співпадати з рядком 24 (позитивне значення). Нагадаємо, що умови звільнення від оподаткування прибутку КІК визначені в п. 39-2.4 ПКУ. Графи 28.1–28.3 та підграфи до них фактично розкривають у Звіті про КІК ці умови звільнення від оподаткування прибутку КІК. Особа-контролер лише має обрати одну або декілька з них і поставити позначку («+» або «х») напроти обраної умови звільнення. Доволі багато контролерів обирають таку умову, як «загальний сукупний дохід усіх КІК однієї контролюючої особи із всіх джерел за даними фінансової звітності не перевищує еквівалент 2 млн. євро на кінець звітного періоду» (п. 39-2.4.2 ПКУ). Графа 27 Звіту може містити лише додатне значення, від’ємне недопустиме. І її заповнюють у гривнях без копійок або дорівнювати «нулю» (ЗІР, категорія: 102.23) | |

Тоді це буде виглядати в Звіті про КІК так:

Графа 29. Суми дивідендів, отриманих контрольованою іноземною компанією безпосередньо або опосередковано через ланцюг підконтрольних юридичних осіб від українських юридичних осіб (грн) | Якщо ваша КІК отримувала дивіденди від українських юридичних осіб у звітному періоді, маєте показати суму (в грн) таких дивідендів у графі 29. Також нижче маєте розшифрувати цю суму дивідендів щодо кожної юридичної особи (резидента України) за такими даними:

|

Графа 30. Сума прибутку контрольованої іноземної компанії, що була фактично виплачена на користь контролюючої особи (грн) | Ці дані мають бути підтверджені виписками банку (українського чи іноземного) про надходження таких коштів як для фізосіб-контролерів, так і для юросіб-контролерів. Важливо! ДПС вважає, що показники в валюті для заповнення граф 29 та 30 Звіту про КІК слід перераховувати за середньозваженим курсом НБУ, наведеним у графі 21.2 (ІПК від 07.06.2024 №3115/ІПК/99-00-24-03-03 ІПК). На нашу думку, щодо графи 30 – це спірне твердження. Адже є конкретна дата отримання доходу контролером і мав би використовуватися офіційний курс НБУ на дату такого зарахування. Якщо в Звіті про КІК контролер вказав, що прибуток КІК звільняється від оподаткування (графи 27 і 28 заповнені), то графи 29 і 30 все одно слід заповнювати, якщо дійсно були такі операції. Позиція ДПС – ЗІР, категорія 103.29: «Якщо прибуток контрольованої іноземної компанії звільняється від оподаткування або компанія не здійснює діяльність, графи 29, 30 Звіту підлягають заповненню.» |

Графи 31 – 33 | У цих графах слід відображати всі операції КІК (сума не важлива, головне що такі операції фактично були!) із такими нерезидентами:

У кожній такій графі дані про контрагентів-нерезидентів наводять у довільному порядку, а щодо кожного з цих нерезидентів наводять окремо всі операції (придбання / продаж товарів / послуг, отримання займу, нарахування процентів, тощо), проведені в звітному періоді. Мають бути наведені такі дані:

Увага! Для контролерів, які застосовують пільги в оподаткуванні КІК (наприклад, якщо дохід всіх КІК за звітний період менше 2 млн євро) ПКУ прямо не містить винятків у пп. «ж» пп. 39-2.5.3 ПКУ щодо ненаведення даних за вказаними вище операціями КІК у Звіті про КІК. Тобто, такі контролери мають заповнювати графи 31–33 на загальних підставах (питання 2.6 в Інформаційному листі ДПС № 3/2024) |

Графа 34. Дані щодо прибутку, який отримує КІК від постійних представництв, зареєстрованих в Україні | Тут наводять такі дані щодо кожного постійного представництва в Україні (їх може бути декілька):

|

Інформація про додатки, що додаються до звіту та є його невід'ємною частиною | Треба поставити позначку «х» навпроти тих додатків, які додають до Звіту про КІК |

Графа 35. Завірена належним чином копія фінансової звітності | До Звіту про КІК в обов'язковому порядку додають належно завірену копію фінансової звітності КІК (пп. 39-2.5.2 ПКУ). Адже саме за даними фінансової звітності КІК визначають скоригований прибуток КІК, який має оподатковувати контролююча особа, якщо не має права на звільнення від оподаткування. Порядок засвідчення копій документів визначає п. 5.26 Національного стандарту України Державна уніфікована система документації, Уніфікована система організаційно-розпорядчої документації «Вимоги до оформлювання документів» ДСТУ 4163:2020, затвердженого наказом Держспоживстандарту України від 01.07.2020 №144. П. 5.26 ДСТУ 4163:2020 передбачає, що відмітка про засвідчення копії документа складається зі слів «згідно з оригіналом», найменування посади, особистого підпису особи, яка засвідчує копію, її власного імені та прізвища, дати засвідчення копії. У випадках, визначених законодавством, копії документів засвідчують відбитком печатки юридичної особи, структурного підрозділу (служби діловодства, служби кадрів, бухгалтерії тощо) юридичної особи або печатки «Для копій». Контролююча особа зобов'язана подати до контролюючого органу копії фінансової звітності КІК завірені відповідно до вимог п. 5.26 ДСТУ 4163:2020 разом зі Звітом про КІК засобами електронного зв'язку в електронній формі з дотриманням вимог закону щодо електронного документообігу та кваліфікованого електронного підпису. Такий документ матиме юридичну силу, вважатиметься належно завіреним, оскільки особа, яка накладає електронний підпис, засвідчує достовірність інформації, що містить електронний документ, зокрема, фінансова звітність КІК. Отже, особа, яка є підписантом фінансової звітності, проставляє відмітку про засвідчення копії такого документа. Контролююча особа подає завірені копії як додаток до Звіту про КІК в електронній формі (як додаток через оформлення документу довільного формату – код форми 1360102). При цьому ст. 39-2 ПКУ не містить вимоги щодо перекладу фінзвітності КІК на українську мову чи її апостилювання та нотаріальне посвідчення (Інформаційний лист ДПСУ №3/2024, питання 29.9, ЗІР, категорія 103.29) |

Графа 36. Заява про відмову від звільнення від оподаткування прибутку контрольованої іноземної компанії (подається у довільній формі) | |

Графа 37. Наявність додатка К | |

Графа 38. Наявність додатка ТЦ | |

Графа 39. Наявність додатка ЦП |

Не потрібно робити переклад фінзвітності контролюючої компанії на англійській мові.

Норми чинного законодавства не передбачають перекладу на українську мову фінансової звітності, яка складена іноземною мовою, а також її апостилювання та нотаріального засвідчення.

На такому наголошують самі податківці (див. зокрема, ІПК від 06.05.2024 №2587/ІПК/99-00-21-02-03 ІПК, від 09.05.2024 №2645/ІПК/99-00-24-03-03 ІПК, від 07.06.2024 №3115/ІПК/99-00-24-03-03 ІПК; роз’яснення ГУ ДПС у Чернівецькій обл., ГУ ДПС у Тернопільській обл.).

У цих роз’ясненнях податківці навели, як правильно підготувати копії фінансової звітності КІК, щоб такі документи мали юридичну силу та вважались належним чином завіреними:

- копію фінансової звітності, яка є додатком до Звіту та невід’ємною його частиною, подають в електронному вигляді у довільній формі у форматі pdf;

- особа, яка є підписантом фінансової звітності повинна проставити відмітку про засвідчення копії такого документа, яка складається зі слів «згідно з оригіналом» та вказати найменування посади, особистого підпису особи, яка засвідчує копію, її власного імені та прізвища, дати засвідчення копії (п. 5.26 Національного стандарту «Вимоги до оформлювання документів» (ДСТУ 4163:2020)). У випадках, визначених законодавством, копії документів засвідчують відбитком печатки юридичної особи, структурного підрозділу (служби діловодства, служби кадрів, бухгалтерії тощо) юридичної особи або печатки «Для копій»;

- контролююча особа, в свою чергу, накладає власний електронний підпис на сам Звіт про КІК та на його додатки, чим засвідчує достовірність інформації, що міститься в електронних документах, зокрема, у фінансовій звітності КІК.

Отже, позиція ДПС щодо того, що має вважатись «засвідченою належним чином копією фінансової звітності» зводиться до необхідності подання електронної копії фінзвіту КІК, засвідченою цифровим підписом, з відміткою про засвідчення копії документа «згідно з оригіналом», зазначенням найменування посади, особистого підпису особи, яка засвідчує копію, її власного імені та прізвища, дати засвідчення копії, без необхідності робити переклад копії цього фінзвіту на українську.

Додаток К

Цей додаток подають, якщо контролююча особа не має права на звільнення від оподаткування скоригованого прибутку КІК (не заповнена графа 28) або відмовилася від такого звільнення.

Титульна частина

Дані наводять такі ж самі, як і в Звіті про КІК:

- тип додатку (звітний, новий звітний, уточнюючий) – відповідає такому ж типу самого Звіту про КІК;

- звітний (податковий) період (рік);

- податковий номер платника, який подає Звіт про КІК (код ЄДР, РНОКПП, серію, номер паспорту);

- дані про нерезидента (КІК) – повне найменування, назву та код країни нерезидента, місцезнаходження нерезидента, код нерезидента в країні резиденції. Додатково вказують позначкою «х» наявність офшорного статусу нерезидента (відповідно до пп. 14.1.122-1 ПКУ).

На замітку! Під час заповнення даних про КІК код країни нерезидента (КІК) має бути цифровим (три знаки) з Переліку кодів країн світу №32. Наприклад, Словацька республіка має цифровий код 703

Коригування

Коригування представлені у вигляді таблиці з двох частин, де наводять коригування фінансового результату до оподаткування: зліва – на збільшення, а справа – на зменшення. Коригування визначає пп. 39-2.3.2 ПКУ.

Самі коригування за структурою схожі на коригування додатку РІ до декларації у платників податку на прибуток в Україні. Для їх проведення потрібно мати певні аналітичні дані з обліку КІК.

На збільшення фінансового результату до оподаткування КІК відносять:

- рядок 1.1 – сума від'ємного фінансового результату від операцій продажу/відчуження цінних паперів, корпоративних прав звітного періоду;

- рядок 1.2 ЦП – сума від'ємного результату переоцінки цінних паперів, інших корпоративних прав (крім державних цінних паперів та облігацій місцевих позик);

- рядок 1.3 ЦП – позитивний загальний фінансовий результат від операцій продажу/відчуження цінних паперів / корпоративних прав (дані додатку ЦП з урахуванням перенесення від'ємного результату з попереднього періоду);

- рядок 1.4 – витрати в сумі уцінки інструментів власного капіталу, пере класифікованих у фінансові зобов'язання;

- рядок 1.5 – втрати від інвестицій в асоційовані, дочірні та спільні підприємства, розраховані за методом участі в капіталі;

- рядок 1.6 – витрати від уцінки основних засобів та нематеріальних активів;

- рядок 1.7 – витрати на нарахування процентів за борговими зобов'язаннями у сумі, що перевищує 30% суми фінрезультату до оподаткування, суми фінансових витрат та суми амортизації звітного періоду;

- рядок 1.8 – витрати на формування резервів за сумнівною заборгованістю, іншою дебіторською заборгованістю;

- рядок 1.9 – Витрати на списання безнадійної заборгованості понад суму резерву сумнівних боргів;

- рядок 1.10 ТЦ – сума перевищення доходів за ціною за принципом «витягнутої руки» над фактичними доходами в операціях з нерезидентами-пов'язаними особами, нерезидентами з Переліків №1045 та №480;

- рядок 1.11 ТЦ – сума перевищення фактичних витрат над витратами за ціною за принципом «витягнутої руки» в операціях з нерезидентами-пов'язаними особами, нерезидентами з Переліків №1045 та №480.

На зменшення фінансового результату до оподаткування КІК відносять:

- рядок 2.1 – сума позитивного фінрезультату від операцій продажу/відчуження цінних паперів, корпоративних прав звітного періоду;

- рядок 2.2 – витрати в сумі уцінки основних засобів та нематеріальних активів – в момент продажу (відчуження) таких активів, або у разі проведення дооцінки (в її межах);

- рядок 2.3 – доходи від розформування резервів за сумнівною заборгованістю, іншою дебіторською заборгованістю;

- рядок 2.4 – витрати на списання безнадійної заборгованості, яка відповідає ознакам безнадійної заборгованості за пп. 14.1.11 ПКУ;

- рядок 2.5 – сума пропорційного коригування (пп. 39-2.3.2.4 ПКУ) – якщо інша КІК даного контролера проводила коригування на збільшення за цим пунктом в операціях з нерезидентами-пов'язаними особами, нерезидентами з Переліків №1045 та №480;

- рядок 2.6 – сума нарахованих доходів від участі в капіталі в іншій КІК (пп. 39-2.3.2.5 ПКУ);

- рядок 2.7 – сума нарахованих доходів у вигляді дивідендів, що виплачуються або підлягають виплаті від іншої КІК (пп. 39-2.3.2.5 ПКУ);

- рядок 2.8 – сума доходу у вигляді прибутку постійного представництва на території України (пп. 39-2.3.2.6 ПКУ);

- рядок 2.9 – сума нарахованих доходів від участі в капіталі юридичних осіб, зареєстрованих в Україні (пп. 39-2.3.2.7 ПКУ);

- рядок 2.10 – сума нарахованих доходів у вигляді дивідендів, що виплачуються або підлягають виплаті від юридичних осіб, зареєстрованих в Україні (пп. 39-2.3.2.7 ПКУ);

- рядок 2.11 – від'ємне значення скоригованого прибутку КІК попереднього звітного року (пп. 39-2.3.3 ПКУ). Це коригування не може бути застосоване при першому поданні Звіту про КІК. Тобто, в цей рядок переноситься від`ємне значення ряд. 25.3 Звіту про КІК за попередній звітний рік (період).

Різниця між коригуванням на збільшення (ряд. 01) та на зменшення (ряд. 02) з відповідним знаком наводиться в ряд. 03 Додатку К.

Значення рядка 3 (+/-) переносять до рядка 25.2 К Звіту про КІК.

До відома! У Звіті про КІК за 2022 рік проводили тільки коригування у рядках 2.6 – 2.10. Починаючи зі звітних періодів з 01.01.2023 – проводять усі коригування в додатку К (п. 54 підрозд. 10 розд. ХХ ПКУ)

Додаток ТЦ

У додатку ТЦ проводять «Самостійне коригування ціни контрольованої операції і сум податкових зобов'язань платника податку».

За структурою цей додаток нагадує додаток ТЦ до додатку РІ до декларації з податку на прибуток.

Тому відомості граф 1–11 формують згідно з Порядком складання Звіту про контрольовані операції, затвердженим наказом Мінфіну від 18.01.2016 №8.

За результатами заповнення додатку ТЦ:

1. Сумарне значення коригування щодо товарів (робіт, послуг), крім цінних паперів, переносять до додатка К до Звіту про КІК:

- графа 13 – у рядок 1.10 ТЦ додатка К до Звіту про КІК (коригування по доходах);

- графа 15 – у рядок 1.11 ТЦ додатка К до Звіту про КІК (коригування по витратах).

2. Сумарне значення коригування щодо цінних паперів, операції з якими відображають у додатку ЦП:

- графа 13 – у рядок 01.12 додатка ЦП до Звіту про КІК (коригування по доходах);

- графа 15 – у рядок 02.12 додатка ЦП до Звіту про КІК (коригування по витратах).

Додаток ЦП

За структурою нагадує додаток ЦП до декларації з податку на прибуток.

На замітку! Наразі маємо невідповідність форми додатку ЦП та вимог пп. 39-2.3.2.1 ПКУ – додаток ЦП прописує коригування тільки для цінних паперів, при цьому норма ПКУ та додаток К вимагають коригувати за особливими правилами операції і з цінними паперами, і з іншими корпоративними правами

За даними додатку ЦП окремо слід наводити дані, зазначені нижче.

Рядок 01 – доходи від продажу/відчуження цінних паперів, в т.ч. по їх видам (ряд. 01.1 – 01.11).

Додатково до рядка 01 включають:

- рядок 01.12 ТЦ – Сума самостійного коригування доходів відповідно до ст. 39 ПКУ (+) – перенесення з додатку ТЦ;

- рядок 01.13 – Сума пропорційного коригування доходів відповідно до ст. 39 ПКУ (+,-).

Рядок 02 – витрати, пов'язані з придбанням цінних паперів (доходи по яким показані в ряд. 01), в т.ч. по їх видам (ряд. 02.1 – 02.11).

Додатково до рядка 02 включають:

- рядок 02.12 ТЦ – Сума самостійного коригування витрат відповідно до ст. 39 ПКУ (-) – перенесення з додатку ТЦ;

- рядок 02.13 – Сума пропорційного коригування витрат відповідно до ст. 39 ПКУ (+,-).

Рядок 03 – Від'ємне значення фінансового результату за операціями з цінними паперами попереднього звітного року.

Рядок 1.2 К – Загальний результат переоцінки цінних паперів (арифметична різниця: рядок 1.2.1 - рядок 1.2.2) (+,-):

- рядок 1.2.1 – загальна сума дооцінок цінних паперів, відображена у складі фінансового результату до оподаткування;

- рядок 1.2.2 – загальна сума уцінок цінних паперів, відображена у складі фінансового результату до оподаткування.

До додатку К до рядка 1.2 ЦП переносять тільки від'ємний результат з рядка 1.2 К.

Рядок 04 – Від'ємний загальний результат переоцінки цінних паперів, не врахований у попередніх податкових періодах.

Рядок 1.3 К – Фінансовий результат від продажу та інших способів відчуження цінних паперів (рядок 01 - рядок 02 - рядок 03 - рядок 04)(+,-). Дані рядка 1.3 К (позитивне значення) переносять до рядка 1.3 додатку К.

Порада! Перевіряйте заповнення додатків К, ТЦ та ЦП додатково в ручному режимі. Оскільки дані електронного кабінету не завжди можуть дати коректний результат під час автоматичного перерахунку

Як подавати Звіт про КІК

Звіт про КІК подають винятково в електронній формі з використанням кваліфікованого електронного підпису. Тому заздалегідь потурбуйтеся про наявність електронного підпису фізичної особи (можна згенерувати безплатно через сервіс банків, які пропонують такі послуги).

Ідентифікатори форм:

- Звіт про КІК – J0108701 / F0108701;

- Додаток К – J0187101 / F0187101;

- Додаток ТЦ – J0187201 / F0187201;

- Додаток ЦП – J0187301 / F0187301;

- Документ довільного формату – J1360102 / F1360102 (для подання копій фінзвітності).

Для формування Звіту про КІК в електронному кабінеті платника податків треба обрати в меню «Введення звітності». Потім обрати рік (наприклад, 2025). У колонці «Форми» вгорі має стояти «Всі». Далі слід обрати форму «Звіт про контрольовані іноземні компанії» із списку або зазначити ідентифікатор форми Звіту про КІК у спеціальному віконці, де фігурує «Код».

Уточнення Звіту про КІК

У разі якщо платник податків виявив, що у раніше поданому Звіті про КІК інформація надана не в повному обсязі або Звіт про КІК містить помилки чи недоліки, такий платник податків має право подати:

- новий Звіт про КІК (з позначкою «звітний новий») до граничного строку його подання за такий самий звітний період;

- уточнюючий Звіт про КІК (із позначкою «уточнюючий») після граничного строку його подання за такий самий звітний період.

У разі подання уточнюючого Звіту про КІК у графах 02 та 03 проставляють однаковий звітний період.

Наприклад, якщо уточнюємо Звіт за 2024 рік у 2026 році, в графах 02 та 03 ставимо – 2024 рік.

Новий та уточнюючий звіти мають містити повну інформацію про КІК за звітний рік, як передбачено під час складання основного Звіту про КІК (із позначкою «звітний»). Під час уточнення правильні дані повторюють, неправильні – замінюють на правильні дані, в т. ч. у додатках.

Валентина ВЕРХОГЛЯД, консультант з податків і зборів, САР

Матеріали за темою:

Як підприємству визначити, за якою формою подавати звіт КІК: повний чи скорочений

КІК: з якої дати втрачається статус контролюючої особи

У Звіті про КІК не можна «пропустити» жодну операцію – навіть якщо вона без прибутку

Пастка у звіті КІК: який курс євро обрати, щоб уникнути претензій податкової

Відображення дивідендів у звіті про контрольовані іноземні компанії

Звіт про контрольовані іноземні компанії: найпоширеніші помилки під час заповнення

КІК-звітність із помилками: податкова роз’яснила, що робити платнику

Чи потрібно відображати операції з українськими ФОПами у звіті КІК

ДПС про звітність КІК: коли подавати перший звіт фізособі-контролюючій особі

Скорочений Звіт про контрольовані іноземні компанії (КІК): інструкція

Повідомлення про КІК: як заповнити та відповідальність резидентів під час воєнного стану

Контролююча особа може подати виправлене Повідомлення про КІК

Довідник за темою:

Штрафи за неподання Звіту про КІК

Шаблони та зразки документів:

Звіт про контрольовані іноземні компанії