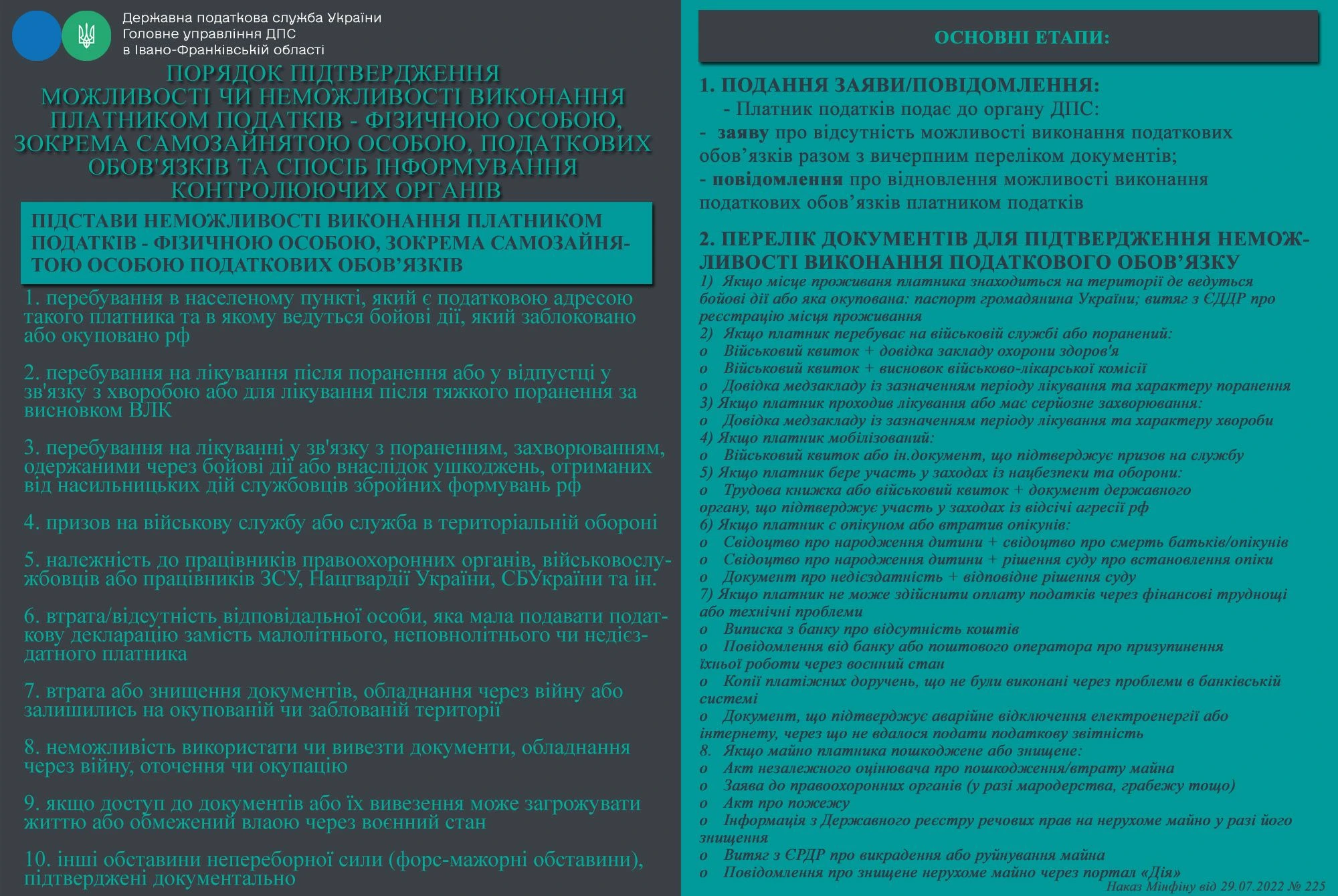

6 вересня 2022 року набрав чинності наказ Мінфіну від 29.07.2022 №225 «Про затвердження Порядку підтвердження можливості чи неможливості виконання платником податків обов’язків, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, та переліків документів на підтвердження» (далі – Наказ №225).

Слід зазначити, що дія Наказу №225 поширюється на:

- платників податків – фізосіб – резидентів України, зокрема самозайнятих осіб,

- юридичних осіб (резидентів і нерезидентів України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування, та на яких покладено обов’язок зі сплати податків та зборів, подання звітності, виконання інших обов’язків, передбачених Податковим кодексом України, або іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи.

При неможливості виконання платником податків податкового обов’язку, у тому числі щодо своєї філії, представництва, відокремленого чи іншого структурного підрозділу, платник податків подає

- заяву про відсутність такої можливості (крім виконання обов’язку щодо реєстрації акцизних накладних та / або подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, та / або подання заявки на переміщення пального або спирту 2 етилового транспортними засобами, що не є акцизними складами пересувними тощо),

- вичерпний перелік документів (копій документів), інформації, які передбачені Переліком документів.

Джерело: ДПС

Читайте більше:

Як подати заяву про неможливість виконання податкового обов’язку, якщо файл більший за 5 МБ

Чи звільняється від сплати МПЗ фізособа, яка була призвана на військову службу до ЗСУ

Чи звільнені особи, що перебували у полоні, від штрафів за несвоєчасну сплату податку на майно