🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Сумісництво, суміщення

15.04.2026

Сумісник на підприємстві: 5 правил, які допоможуть заповнити Податковий розрахунок

В цій статті оговоримо про особливості нарахування зарплати працівникам-сумісникам, про її оподаткування та відображення в об’єднаній зарплатній звітності

- Сумісництво: головні моменти

- Сумісники в табелі обліку робочого часу

- Оплата праці сумісників

- Доплата до МЗП у сумісників

- Індексація зарплати сумісника

- Оподаткування зарплати сумісників

- Сумісники в Податковому розрахунку

- Висновки

Сумісництво: головні моменти

Працівники можуть працювати не тільки в одного роботодавця. Стаття 21 Кодексу законів про працю України (далі – КЗпП) дозволяє працівникам реалізувати свої здібності до продуктивної і творчої праці шляхом укладення трудового договору на одному або одночасно на декількох підприємствах, в установах, організаціях, якщо інше не передбачено законодавством, колективним договором або угодою сторін. Тож на практиці зустрічається, коли один і той самий працівник працює за декількома трудовими договорами. При чому укладати один або навіть декілька трудових договорів він може як на одному підприємстві, так і на іншому.

Увага! Працювати за сумісництвом працівник повинен у вільний від основної роботи час на тому самому або іншому підприємстві, в установі, організації або у роботодавця – фізичної особи (ст. 102-1 КЗпП)

Тобто години роботи за основним місцем роботи та за сумісництвом не повинні перетинатися.

Сумісництво умовно поділяється на:

- зовнішнє (коли робота виконується в іншого роботодавця);

- внутрішнє (коли працівник за сумісництвом працює в того ж самого роботодавця, в якого працює за основним місцем роботи).

Детальніше про трудові відносини із сумісником можна почитати тут. В цій статті приділимо увагу саме на оплатні моменти сумісників.

Сумісники в табелі обліку робочого часу

Роботодавець має вести облік робочого часу по кожному працівнику, з яким укладено трудовий договір. Із сумісниками також укладається трудовий договір, тому таких працівників також потрібно зазначати в табелі обліку використання робочого часу. Крім того, табель – це один із основних документів, на підставі якого проводиться нарахування заробітної плати.

В табелі відображають фактичне використання робочого часу. Облік використання робочого часу здійснюється за кожний робочий день і відображають кількість відпрацьованих годин. Також табель містить інформацію про невідпрацьований час.

Для відображення використаного робочого часу за кожний день у табелі відведені два рядки:

- верхній – для кількості відпрацьованих (чи невідпрацьованих) годин за відповідними видами витрат робочого часу;

- нижній – для відмітки умовних позначень видів витрат робочого часу: понаднормові, нічні години, робота у вихідні та святкові дні, відпустки, тимчасова непрацездатність, прогули, простої та ін..

Умовні позначення відпрацьованого і невідпрацьованого часу (буквений і цифровий коди) наведені на титульному аркуші табеля обліку робочого часу за типовою формою №П-5, затвердженою наказом Держстату від 05.12.2008 №489 «Про затвердження типових форм первинної облікової документації зі статистики праці».

Окремого коду для позначення (не)відпрацьованих днів для сумісників типовою формою табелю П-5 не передбачено. Тому використовують ті ж самі коди, які застосовують для основних працівників.

Кожного працівника включають до табеля, як правило, один раз. Виняток є для внутрішніх сумісників. Їх зазначають у табелі двічі:

- для відображення часу основної роботи та часу роботи за сумісництвом (як в одному структурному підрозділі, так і в різних).

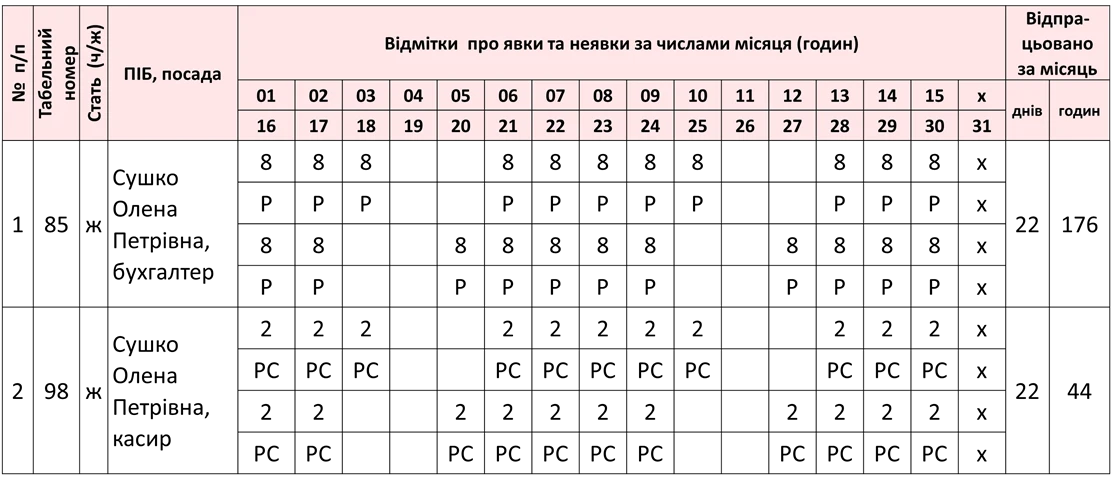

Приклад 1. Сушко Олена Петрівна працює на підприємстві на посаді бухгалтера по повну зайнятість. Також на цьому підприємстві вона працює ще за одним трудовим договором на посаді касира по 2 години щодня.

Зразок табеля обліку робочого часу за квітень 2026 року

Оплата праці сумісників

Працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу (ст. 102-1 КЗпП). Пiд фактично виконаною роботою слiд вважати роботу, виконання якої вiдображено у вiдрядному нарядi, або роботу, виконання якої зафiксовано в табелi облiку робочого часу (постанова Донецького апеляційного суду від 12.01.2022 у справі №263/5434/17).

Якщо суміснику встановлено відрядну оплату праці, то сума його зарплати буде визначатись як добуток кількості виробленої продукції та розцінки.

Якщо працівнику-суміснику встановлено годинну або денну ставку, то основну зарплату визначають множенням денної (годинної) ставки на кількість відпрацьованих днів (годин).

Якщо суміснику встановлено оклад чи місячну тарифну ставку, то основну зарплату будуть визначати з урахуванням відпрацьованих днів / годин.

Так, якщо сумісник працює на повну зайнятість, то при відпрацюванні всіх днів за нормою робочого часу йому буде нараховано повний оклад (місячна тарифна ставка). Якщо ж суміснику встановлено неповний робочий час, то його основна зарплата буде визначатись пропорційно відпрацьованому часу.

Приклад 2. Працівник-сумісник працює на повну зайнятість. В квітні 2026 року він відпрацював усі дні / години, передбачені графіком роботи (22 днів або 176 годин). Оклад – 15 000 грн.

За квітень такому працівнику буде нараховано повний оклад 15000 грн.

Приклад 3. Працівника прийнято за сумісництвом з режимом неповного робочого дня (4 години на день, на підприємстві встановлено 5-денний робочий тиждень із вихідними днями у суботу та неділю). Згідно зі штатним розписом оклад складає 15000 грн. У квітні 2026 року працівник відпрацював усі дні згідно з графіком виходу на роботу, тобто 22 дні або 88 годин.

За квітень 2026 року суміснику буде нараховано зарплату: 15000 : 176 х 88 = 7500 грн.

Зверніть увагу! Окрім основної зарплати, сумісники також мають право на інші доплати, надбавки, премії, як і основні працівники

Доплата до МЗП у сумісників

Зарплата працівників за виконану норму праці має бути не менше розміру мінімальної зарплати. Якщо нарахована зарплата працівника, який виконав місячну норму праці, є нижчою за мінімалку, то роботодавець проводить доплату до рівня мінзарплати Це передбачено ст. 3-1 Закону України від 24.03.1995 №108/95-ВР «Про оплату праці».

Сумісників це правило також стосується! При чому якщо це внутрішній сумісник, то доплата до МЗП визначається окремо за основним місцем роботи та сумісництвом.

Крім того, якщо сумісник працює на умовах неповної зайнятості (неповного робочого часу), то рівень мінзарплати, з яким порівнюємо нараховану за відпрацьований час зарплату, визначають пропорційно до виконаної норми праці.

Приклад 4. Зовнішній сумісник має оклад 6800 грн. Інших доплат, надбавок, премій не встановлено. Він працює на умовах неповного робочого часу (6 годин щодня). У квітні 2026 ним відпрацьовано 132 години.

Нарахована зарплата за відпрацьований час складає: 6800 : 176 х 132 = 5100 грн.

Визначимо рівень МЗП з урахуванням відпрацьованих годин: 8647 : 176 х 132 = 6485,25 грн

Доплата до МЗП: 6485,25 – 5100 = 1385,25 (грн)

Всього в квітні буде нараховано: 5100 оклад + 1385,25 доплата до МЗП = 6485,25 (грн).

Приклад 5. Працівник працює за основним місцем роботи (повна зайнятість), оклад 7500 грн, та за внутрішнім сумісництвом по 2 години щодня, оклад 6000 грн. В квітні відпрацьовано за основним місяцем роботи всі 22 дні (або 176 годин), за сумісництвом 22 дні або 44 години.

Доплату до МЗП визначаємо окремо за основним місцем роботи та внутрішнім сумісництвом.

Основне місце роботи. Доплата до МЗП складає 8647 – 7500 = 1147 грн.

Внутрішнє сумісництво. Нарахована зарплата за квітень: 6000 : 176 х 44 = 1500 грн.

Рівень МЗП: 8647 : 176 х 44 = 2161,75 грн.

Доплата до МЗП: 2161,75 – 1500 = 661,75 грн.

За квітень такому працівнику буде нараховано:

- за основним місцем роботи. 7500 оклад + 1147 доплата до МЗП = 8647 (грн);

- за внутрішнім сумісництвом. 1500 оклад + 661,75 доплата до МЗП = 2161,75 (грн).

Індексація зарплати сумісника

Зарплата сумісників також підлягає індексації, але з урахуванням певних правил. Так, відповідно до п. 7 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабміну від 17.07.2003 №1078

особі, яка працює за сумісництвом, видається на її вимогу довідка з основного місця роботи про розмір доходу, що підлягає індексації, та проіндексованого доходу. На підставі цієї довідки провадиться індексація доходів від роботи за сумісництвом у межах суми, що не перевищує прожиткового мінімуму, встановленого для працездатних осіб, з урахуванням отриманої заробітної плати за основним місцем роботи.

Тобто якщо сумісник працює за основним місцем роботи на повну зайнятість, то індексація буде нарахована тільки за основним місцем роботи. Якщо ж за основним місцем роботи працівник працює із неповним робочим часом, то за сумісництвом може бути проіндексована зарплата. Але враховуйте що «базовий» місяць за кожним місцем роботи (посадою) визначається окремо. Тому коефіцієнти індексації можуть бути різним. А саму суму індексації визначають з урахуванням зайнятості / відпрацьованого часу.

Оподаткування зарплати сумісників

ПДФО та ВЗ. Із заробітку сумісника утримуйте ПДФО та військовий збір за ставкою 18% та 5% відповідно. Тобто оподаткування буде таким самим, як і за основним місцем роботи.

Проте є нюанси, якщо працівник хоче скористатися податковою соціальною пільгою (далі – ПСП).

Податкова соціальна пільга надається тільки за одним місцем нарахування заробітної плати. Працівник має право самостійно обрати місце отримання ПСП за основним місцем роботи чи за сумісництвом (п. 169.2.2 Податкового кодексу України). Для цього він має надати відповідну заяву.

Отже, де заява була надана, на тому місяці роботи і буде застосовуватись ПСП. Застосовувати ПСП за основним місцем роботи чи сумісництвом – працівник вирішує самостійно. Надання додаткових довідок про незастосування ПСП на іншому місці роботи не потрібно. Також не потрібно підсумовувати зарплату за основним місцем роботи і за зовнішнім сумісництвом.

Інша річ, якщо це внутрішнє сумісництво. При визначенні права на ПСП внутрішнього сумісника, користуємось правилом, що пільга надається за одним місцем нарахування заробітної плати, тобто від одного роботодавця. Тому потрібно визначити сукупний розмір зарплати за основним місцем роботи та внутрішнім сумісництвом. Якщо отриманий результат в 2026 році менше ніж 4660 грн – застосовуємо пільгу.

ЄСВ. На зарплату працівника – зовнішнього сумісника нараховуємо ЄСВ за тими ж ставками, що і для основних працівників. Так, якщо сумісник є особою з інвалідністю, то застосовуємо ставку 8,41%, якщо це звичайна особа без інвалідності – 22%.

Вимога щодо ЄСВ з МЗП до зарплати зовнішніх сумісників не застосовується. Це прямо передбачено ч. 5 ст. 8 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

Якщо це внутрішній сумісник, то для цілей ЄСВ з МЗП потрібно підсумувати загальний нарахований дохід за основним місцем роботи та внутрішнім сумісництвом. Якщо він буде менше розміру МЗП, потрібно донарахувати ЄСВ до МЗП. Про це роз’яснювали податківці.

Сумісники в Податковому розрахунку

Додаток 5. У разі прийняття, звільнення, переведення на іншу посаду / роботу працівника-сумісника, в графі 7 додатку 5 потрібно зазначати категорію застрахованої особи «2». При чому цю категорію зазначають як у разі прийняття на роботу за зовнішнім сумісництвом, так і за внутрішнім сумісництвом.

Крім того, для сумісників заповнюють графу 11. Для зовнішнього сумісництва в графі 11 слід проставити ознаку «0», для внутрішнього сумісника – «1». Інші графи заповнюйте в звичайному порядку.

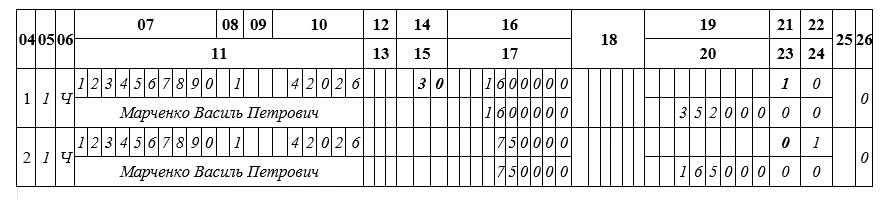

Приклад 6. Працівника Марченко Василя Петровича з 15.04.2026 прийнято на роботу на посаду бухгалтера на умовах зовнішнього сумісництва.

Додаток 4ДФ. Нарахована / виплачена зарплата працівника-сумісника відображається з ознакою доходу «101». У разі якщо працівник працює на підприємстві за внутрішнім сумісництвом, то нараховану зарплату за основним місцем роботи і внутрішнім сумісництвом показуйте в додатку 4ДФ в одному рядку загальною сумою із ознакою доходу «101».

У разі прийняття / звільнення зовнішнього сумісника в графі 7, 8 потрібно зазначити дату прийняття та звільнення відповідно.

Але зверніть увагу! Якщо ви приймаєте на роботу внутрішнього сумісника або звільняєте його з роботи, при цьому за основним місцем роботи він продовжує працювати, то графі 7 / 8 заповнювати не потрібно

Приклад 7. Працівника прийнято на роботу за зовнішнім сумісництвом з 15.04.2026. За квітень 2026 нараховано зарплату 9800 грн.

Додаток 1. Інформацію про доходи, нараховані працівнику-суміснику відображаємо в додатку 1. В графі 8 зазначаємо звичайну зарплатну категорію, якщо нарахована зарплата.

Якщо це працівник особа без інвалідності – використовуйте код категорії «01», якщо це працівник – особа з інвалідністю, до зарплати якої застосовується пільгова ставка 8,41%, то зазначайте категорію «02».

Обов’язково для сумісників в графі 21 «Ознака наявності трудової книжки (1 – так, 0 – ні)» зазначайте ознаку «0». Якщо суміснику встановлено неповний робочий час, то в графі 22 буде ознака «1», якщо повна зайнятість – ознака «0».

Якщо у вас працює внутрішній сумісник, то його зарплату показуйте в окремому рядку від доходів за основним місцем роботи. Але тут будьте уважні, заповнюючи графу 14. Вона буде заповнюватись тільки один раз, у рядку із зарплатою за основним місцем роботи.

Приклад 8. Марченко Василь Петрович працює у роботодавця за основним місцем роботи (повна зайнятість) та за внутрішнім сумісництвом (неповний робочий час). Зарплата за основним місцем роботи склала 16000 грн, за сумісництвом – 7500 грн.

Висновки

- За сумісництвом працюють у вільний від основної роботи час.

- Зарплату суміснику нараховують за фактично виконану роботу.

- Для внутрішніх сумісників доплата до МЗП визначається окремо за основним місцем роботи та сумісництвом.

- Із зарплати сумісника ПДФО та ВЗ утримується за ставкою 18% та 5%.

- Вимога щодо ЄСВ з МЗП не застосовується до доходів зовнішніх сумісників.

- У Д5 інформацію про прийняття, переведення, переміщення, звільнення сумісника зазначаємо з категорією «2» у графі 07.

- У 4ДФ зарплату сумісників показуємо із ознакою доходу «101».

- У Д1 за доходами, нарахованими за сумісництвом, у тому числі зовнішнім, проставляємо в графі 21 ознаку «0».

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Читайте більше:

Лікарняні сумісникам: приклади розрахунку

Сумісництво: оформлення та нюанси працевлаштування

З сумісництва на основне місце роботи чи навпаки: як заповнити Податковий розрахунок

Довідка про зарплату – обов’язкова умова для лікарняних за сумісництвом!

Суміщення посад: зразки заяви та наказу

Наказ про прийняття на роботу директора за сумісництвом на умовах неповного робочого дня

Заява про прийняття на роботу на умовах сумісництва директора

Працівник-сумісник у відрядженні за основним місцем роботи: що робити роботодавцю за сумісництвом

Повідомлення працівнику-суміснику про надання довідки про середню зарплату

Сумісництво та суміщення: відмінні риси

Шаблони та зразки документів:

Табель обліку використання робочого часу

Заява про прийняття на роботу на умовах сумісництва

Наказ про прийняття на роботу на умовах сумісництва (П-1)

Наказ про прийняття на роботу на умовах сумісництва

Заява про встановлення неповного робочого часу суміснику

Наказ про встановлення суміснику неповного робочого часу за заявою працівника

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати

ФОП

07.08.2026

Банк нарахував проценти ФОП: як їх оподатковують та чи впливають вони на дохід

ФОП нерідко отримують від банків проценти на залишок коштів на поточному рахунку, відкритому для ведення підприємницької діяльності. Через це виникає запитання: чи потрібно включати такі суми до підприємницького доходу та сплачувати з них податки як із доходу ФОП. Податкове законодавство розмежовує доходи від господарської діяльності та пасивні доходи фізичної особи. Саме тому проценти, нараховані банком на залишок коштів, мають окремий порядок оподаткування

Військовий облік

07.08.2026

Міноборони отримає дані про роботу, доходи та місце проживання українців: що змінюється

Кабмін запустив масштабну звірку даних військового обліку через інформаційні ресурси ДПС та Державної міграційної служби. Протягом 90 днів податкова передасть Міноборони інформацію про чоловіків віком від 18 до 60 років, включаючи відомості про місце роботи, доходи та персональні дані. Паралельно ДМС синхронізує з Реєстром призовників паспортні дані, місце проживання, громадянство та навіть відцифрований образ обличчя. Якщо людини ще немає у військовому реєстрі, система автоматично сформує для неї цифровий профіль на підставі отриманої інформації

Військовий збір

07.08.2026

Військовий збір для ФОП: термін сплати не переноситься через вихідні чи свята

Граничний строк сплати авансового внеску з військового збору для ФОП – єдинників 1, 2 та 4 групи, у разі якщо останній день строку його сплати припадає на вихідний або святковий день, не переноситься на операційний день, що настає за вихідним або святковим днем

Вечірній бухгалтер

07.08.2026

⚡ «Є!» – пишуть про Квитанцію №2. Exit tax і 30% «за схеми»: нові податки від Мінфіну. Зарплатну реформу готують до фіналу. Лікарняні перепишуть. Штрафи бухгалтерам – теж. 🙋♀️ Вечірній бухгалтер від 07.08.2026

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

Особи з інвалідністю

07.08.2026

Норматив робочих місць для осіб з інвалідністю змінять: кого не враховуватимуть у розрахунку

Уряд готує зміни до правил розрахунку нормативу робочих місць для працевлаштування осіб з інвалідністю. Відповідний проєкт постанови Кабміну вже оприлюднений для громадського обговорення. Документ пропонує не враховувати окремі штатні одиниці під час визначення середньооблікової чисельності працівників. Йдеться про посади, виконання обов'язків за якими здійснюється безпосередньо на територіях активних бойових дій

Особи з інвалідністю

07.08.2026

Звітуємо до 10 серпня, а сплачуємо до 19: внесок на підтримку працевлаштування осіб з інвалідністю

З 1 січня 2026 року роботодавці зобов’язані звітувати та сплачувати внесок на підтримку працевлаштування осіб з інвалідністю за новими правилами. Базовим звітним періодом визначено календарний квартал. Звіт подається до податкового органу протягом 40 календарних днів після закінчення кварталу, а сплата внеску здійснюється протягом 10 календарних днів після граничного строку подання звіту

РРО / ПРРО, фіскальні чеки

07.08.2026

Після зміни КЕП у ПРРО зникла історія операцій: що робити

зіткнутися з відсутністю історії розрахункових операцій. У ДПС пояснили, що в такому випадку проблему можна вирішити оновленням програмного забезпечення ПРРО. Також податківці нагадали про обов’язок подати повідомлення за формою J/F1391802 із даними нового сертифіката відкритого ключа

Звільнення, скорочення

07.08.2026

Звільнення за станом здоров'я: які потрібні документи

Невідповідність працівника займаній посаді за станом здоров’я може бути підтверджена: довідкою закладу охорони здоров’я, яка містить інформацію про заключний висновок лікарсько-консультативної комісії щодо зміни місця роботи