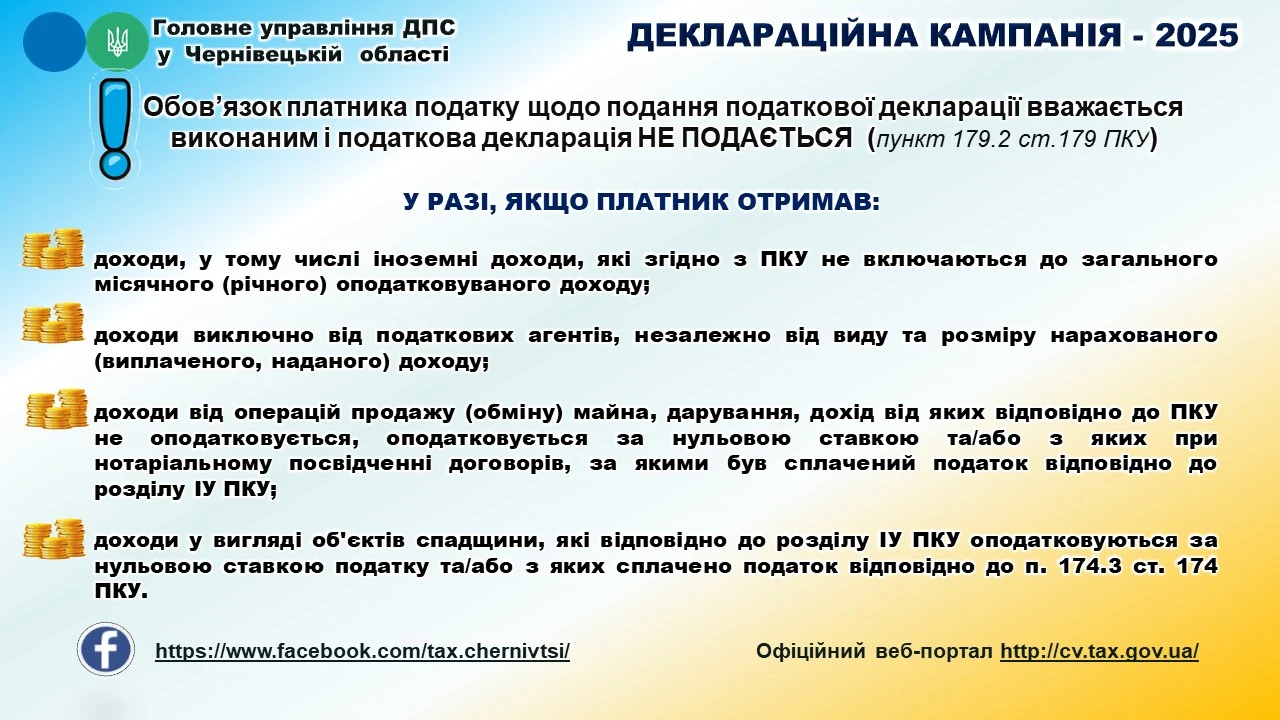

Фахівці Головного управління ДПС у Чернівецькій області роз’яснюють, що пунктом 179.2 Податкового кодексу України (далі – ПКУ), визначено випадки, за яких обов’язок платника податку щодо подання податкової декларації вважається виконаним і податкова декларація не подається.

Це стосується платників, які отримали:

- доходи, у тому числі іноземні доходи, які згідно з ПКУ не включаються до загального місячного (річного) оподатковуваного доходу;

- доходи виключно від податкових агентів, незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

- доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до ПКУ не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до розділу ІV ПКУ;

- доходи у вигляді об'єктів спадщини, які відповідно до розділу ІV ПКУ оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до п. 174.3 ПКУ.

Також податкова декларація не подається у випадках, прямо передбачених ПКУ.

Джерело: ДПС