Хто подає Звіт про обсяги реалізованих послуг за формою №1-послуги (квартальна)

Квартальний звіт про обсяги реалізованих послуг за формою №1-послуги (далі – Звіт) заповнюють та подають юридичні особи, відокремлені підрозділи юридичних осіб за переліком, визначеним Держстатом.

Ідеться про респондентів, що надають ринкові нефінансові послуги та за основним видом економічної діяльності за КВЕД належать до секцій:

- H «Транспорт, складське господарство, поштова та кур'єрська діяльність»;

- І «Тимчасове розміщування й організація харчування»;

- J «Інформація та телекомунікації»;

- L «Операції з нерухомим майном»;

- М «Професійна, наукова та технічна діяльність»;

- N «Діяльність у сфері адміністративного та допоміжного обслуговування»;

- Р «Освіта»;

- Q «Охорона здоров'я та надання соціальної допомоги»;

- R «Мистецтво, спорт, розваги та відпочинок»;

- S «Надання інших видів послуг» (крім розділу 94 «Діяльність громадських організацій»).

На замітку! Підприємство подає тільки ту статистичну звітність, яка зазначена в Переліку надаваних звітів в Кабінеті респондента на сайті статистики

На офіційному сайті Держстату за кодом підприємства перевірте перелік статистичних звітів, до яких ваша юридична особа залучена до звітування в поточному періоді. Для цього зайдіть в «Кабінет респондента».

Які строки подання Звіту за формою №1-послуги (квартальна)

Звіт подають не пізніше 25-го числа місяця, наступного за звітним кварталом.

Якщо цей день припадає на вихідний або святковий день, то звітують у перший робочий день після нього.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати Звіт про обсяги реалізованих послуг за формою №1-послуги (квартальна)

Звіт подають до територіального органу Держстату.

Яка відповідальність за неподання Звіту за формою №1-послуги (квартальна)

Порушення порядку подання або використання даних державних статистичних спостережень тягне за собою відповідальність згідно зі ст. 186-3 Кодексу про адміністративні правопорушення (КпАП).

Так, за неподання органам статистики Звіту або подання його з недостовірними даними, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, чи із запізненням загрожує штраф:

- від 10 до 15 нмдг (від 170 до 255 грн);

- від 15 до 25 нмдг (від 255 до 425 грн) – за повторне вчинення правопорушення особою, на яку вже накладали адмінстягнення протягом року.

На замітку! Для накладення стягнення на особу, винну у неподанні Звіту, органам статистики не потрібно звертатися до суду (ст. 244-3 КпАП)

Форма, за якою звітують про обсяги реалізованих послуг

Із 2026 року про обсяги реалізованих послуг звітують за формою, затвердженою наказом Держстату від 27.06.2025 №107.

Завантажити бланк:

Звіт про обсяги реалізованих послуг. Форма №1-послуги (квартальна)

Який порядок заповнення Звіту за формою №1-послуги (квартальна)

Для правильного заповнення Звіту скористайтеся роз’ясненням Держстату від 30.06.2025 №19.1.2-12/29-25.

Джерелами інформації для заповнення форми є дані первинної облікової документації:

1) для підприємств, організацій згідно з планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій / суб’єктів малого підприємництва рахунки бухгалтерського обліку:

- 70 «Доходи від реалізації»;

- 71 «Інший операційний дохід»;

- 74 «Інші доходи»;

2) для бюджетних установ згідно з планом рахунків бухгалтерського обліку в державному секторі рахунок бухгалтерського обліку

– 71 «Доходи від реалізації продукції (робіт, послуг)» субрахунків:

- 7111 (7121) «Дохід від реалізації продукції (робіт, послуг)»;

- 7131 «Доходи державного бюджету від наданих послуг».

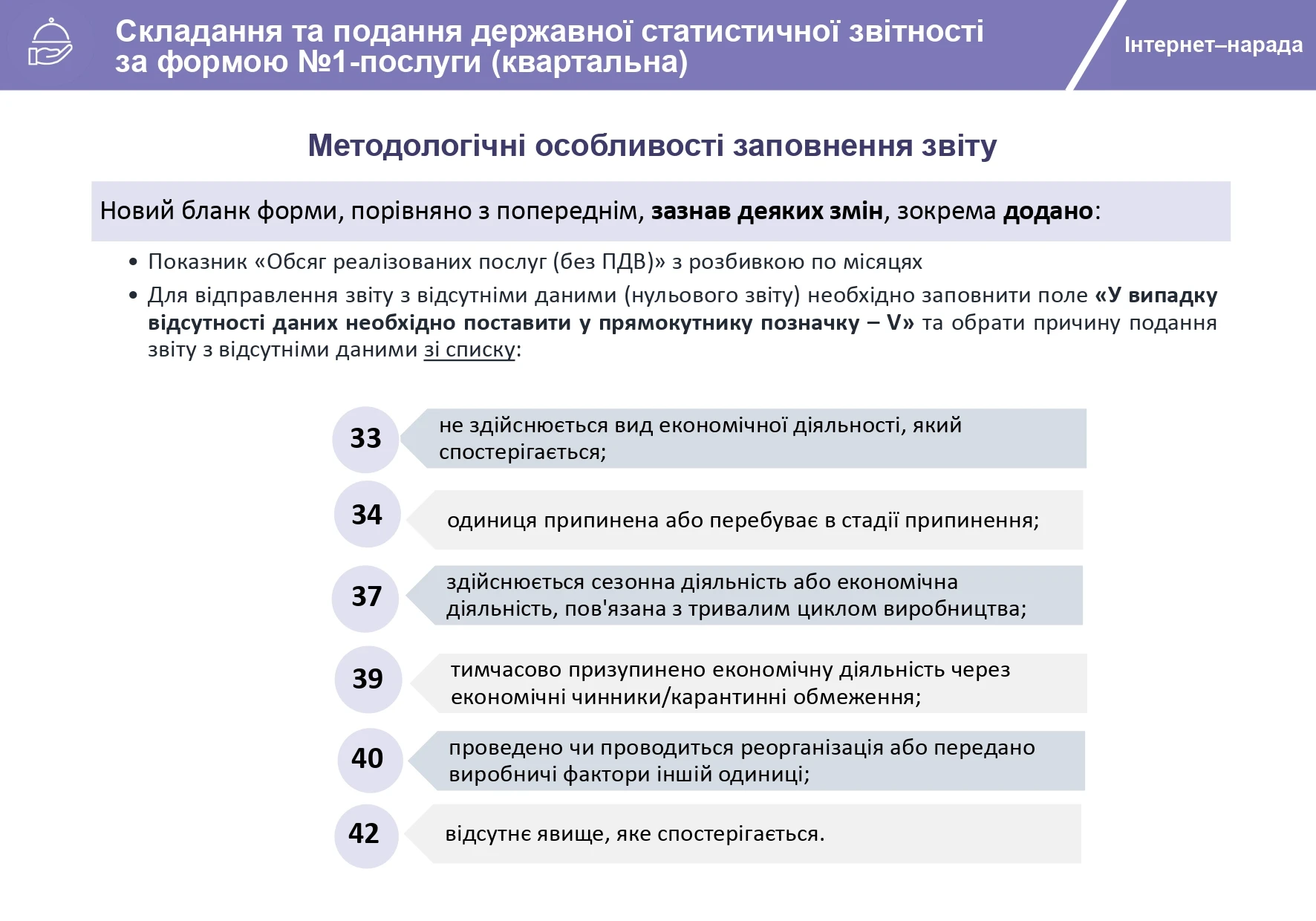

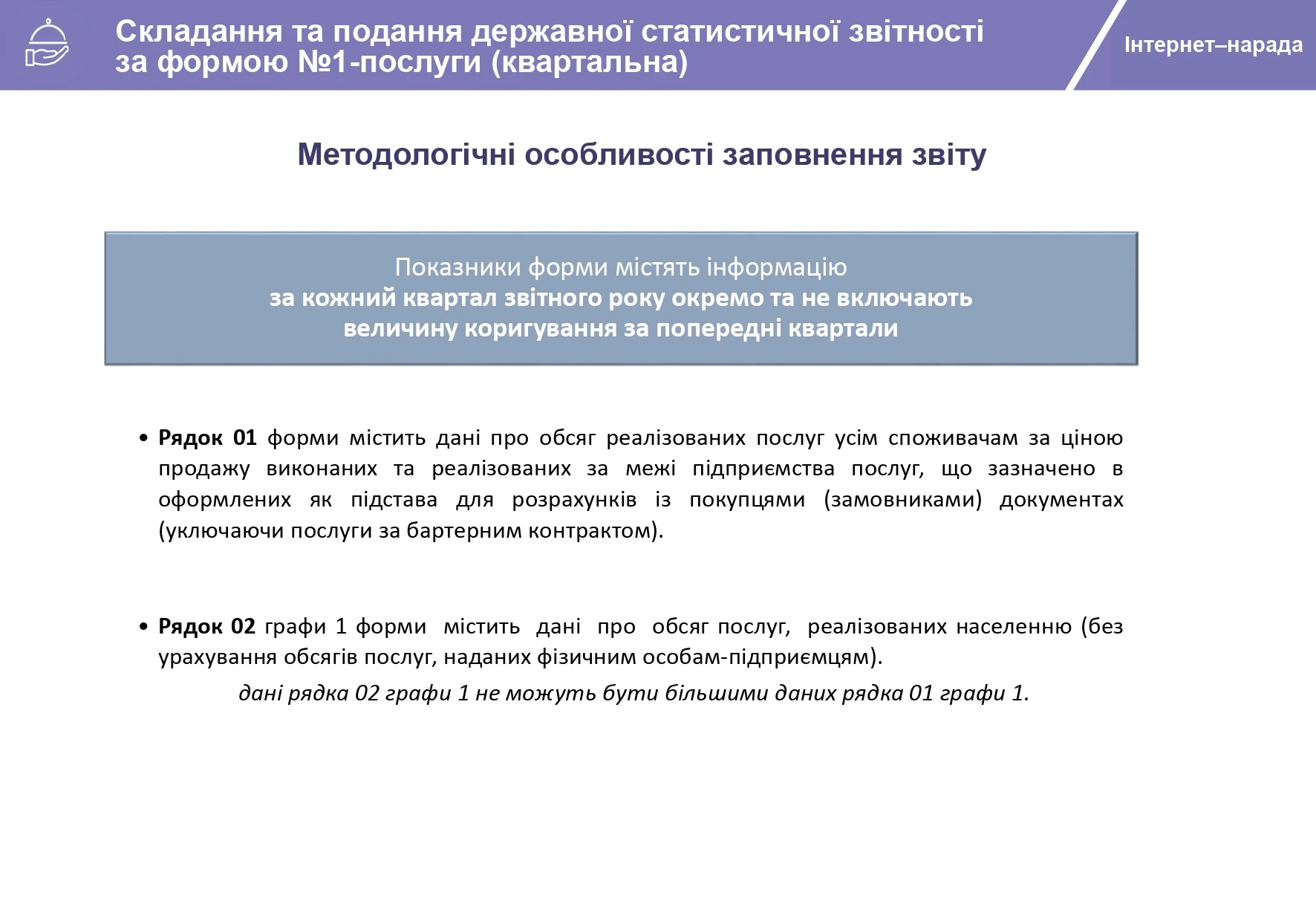

До форми заносять дані за кожний квартал звітного року окремо та не включають величину коригування за попередні квартали.

На замітку! Одиницею вимірювання показників форми є тисячі гривень та мають формат представлення в числах з одним десятковим знаком після коми

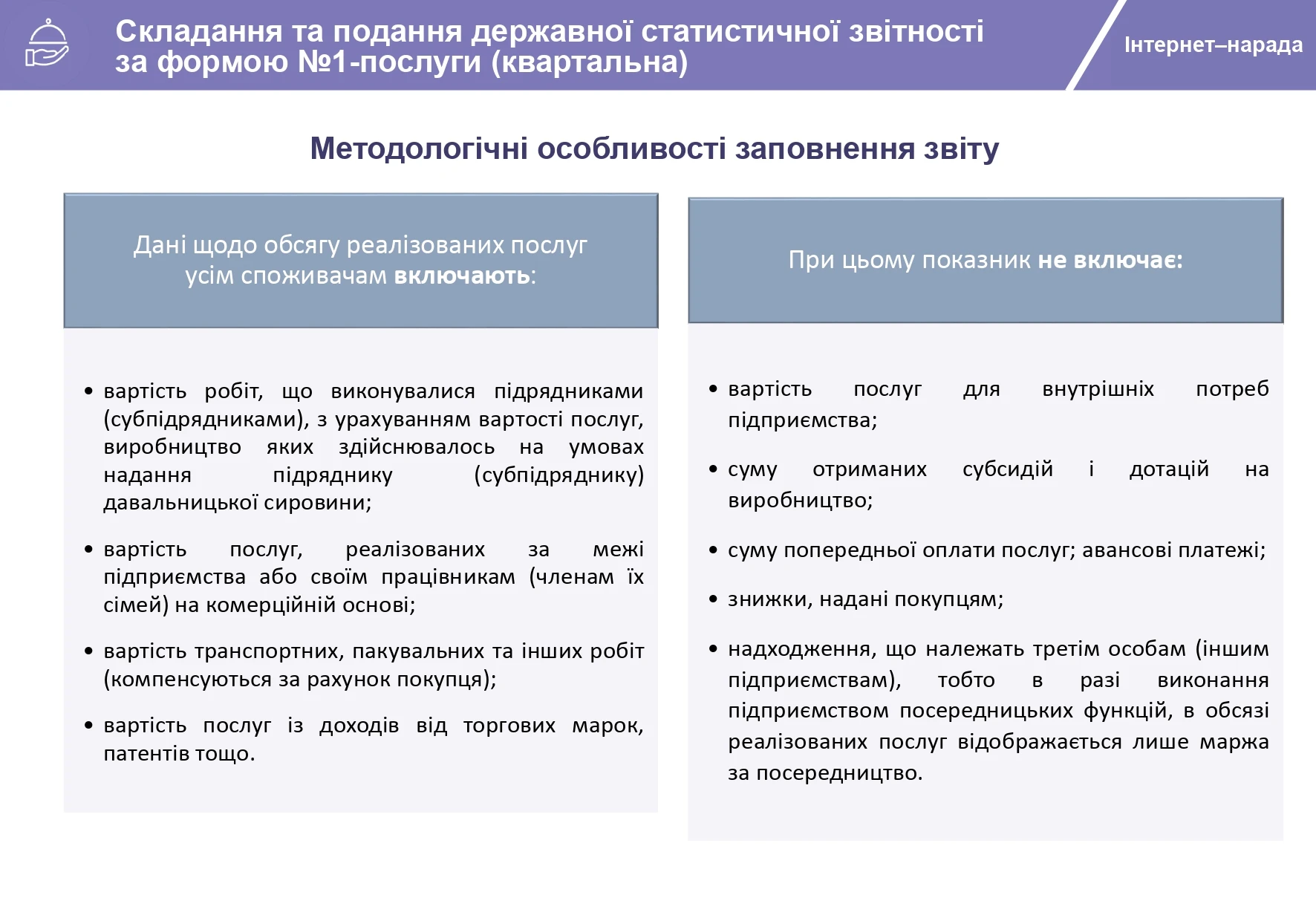

Обсяг реалізованих послуг (уключаючи ПДВ) має містити інформацію про обсяг реалізованих послуг за ціною продажу виконаних і реалізованих за межі підприємства послуг, що зазначено в оформлених як підстава для розрахунків із покупцями (замовниками) документах (уключаючи послуги за бартерним контрактом), з урахуванням непрямих податків (ПДВ, збори, рентні платежі тощо).

Обсяг реалізованих послуг враховує:

- вартість робіт, що виконувалися підрядниками (субпідрядниками), з урахуванням вартості послуг, виробництво яких здійснювалось на умовах надання підряднику (субпідряднику) давальницької сировини;

- вартість послуг, реалізованих за межі підприємства або своїм працівникам (членам їх сімей) на комерційній основі;

- вартість транспортних, пакувальних та інших робіт (компенсуються за рахунок покупця);

- вартість послуг із доходів від торгових марок, патентів тощо.

Обсяг реалізованих послуг не враховує:

- вартість послуг для внутрішніх потреб підприємства;

- суму отриманих субсидій і дотацій на виробництво;

- суму попередньої оплати послуг;

- авансові платежі;

- знижки, надані покупцям;

- надходження, що належать третім особам (іншим підприємствам), тобто в разі виконання підприємством посередницьких функцій, в обсязі реалізованих послуг відображається лише маржа за посередництво.

У рядку 01 «Усім споживачам» у графі 1 відображають обсяг реалізованих послуг, уключаючи ПДВ, у графі 2 – обсяг реалізованих послуг без ПДВ.

У рядку 02 «у тому числі населенню» у графі 1 показують обсяг послуг, реалізованих населенню (уключаючи ПДВ). Не включає обсяг послуг наданих фізичним особам-підприємцям.

У рядку 01 у графі 2 «Обсяг реалізованих послуг (без ПДВ)» здійснюють розподіл обсягу реалізованих послуг усім споживачам по місяцях звітного кварталу.

У поміч вам також – інфостенди фахівців органів статистики (рис. 1–3).

Рис. 1

Рис. 2

Рис. 3

Як виправляти помилки у Звіті за формою №1-послуги (квартальна)

Під час виправлення помилок у статистичній звітності фахівці Держстату рекомендують керуватися положеннями, зокрема:

- Закону України від 16.08.2022 №2524-IX «Про офіційну статистику» (п. 4 ч. 1 ст. 17);

- Положення про Державну службу статистики України, затвердженого постановою КМУ від 23.09.2014 №481;

- Порядку подання е-звітності до органів держстатистики, затвердженого наказом Держстату від 12.01.2011 №3 (далі – Порядок №3);

- Інструкції про порядок виправлення звітних даних у випадках виявлення приписок та інших перекручень у державній статистичній звітності, затвердженої наказом Мінстату від 10.05.1994 №94 (втратила чинність 10.07.2015, але деякі її положення застосовні на практиці).

Зважаючи на зазначені акти та напрацьовану практику, наведемо алгоритм дій, якщо ви виявили помилку у поданій статистичній звітності.

Самостійне виправлення помилок до граничного терміну подання звітності

Щодо виправлення помилок, виявлених безпосередньо респондентом маємо лише роз’яснення Держстату у листі від 20.02.2017 №09.3-07/33-17. Так, якщо ви виявили помилки у поданих статзвітах, зверніться до органу статистики та з’ясуйте, чи потребують вони виправлення.

На замітку! Врахує орган статистики виправлені дані або ні, залежить від того, коли подаєте новий звіт (до чи після оприлюднення ним статданих) і зважаючи на суттєвість виявленої помилки, її впливу на узагальнену інформацію по країні/регіону

Якщо орган статистики погодить внесення виправлень, то подавайте нові звіти разом із поясненнями щодо причин виправлень.

Якщо надішлете кілька примірників одного е-звіту (у разі виправлення, неотримання першої квитанції тощо), то оригіналом вважатиметься саме останній звіт (п. 3.8 розд. III Порядку №3).

Увага! До закінчення граничного терміну подання звітності ви можете подавати виправлені форми необмежену кількість разів. Оригіналом вважатиметься останній надісланий звіт

Виправлений звіт подавайте Держстату згідно з Порядком №3.

Виправлення помилок після прийняття звіту органами статистики

Якщо після прийняття звіту органи статистики виявлять невідповідності або помилки, вони можуть надіслати вам квитанцію-повідомлення про необхідність повторного подання звіту з виправленнями (п. 6.3 розд. VI Порядку №3).

Квитанція-повідомлення про необхідність повторного подання електронного звіту містить інформацію щодо:

- дати та часу відправлення квитанції-повідомлення про необхідність повторного подання електронного звіту;

- стислий зміст помилки, що потребує виправлення;

- термін подання виправленого звіту;

- дані посадової особи адресату звітності, що формує квитанції-повідомлення.

Виправлений звіт слід подати Держстату згідно з Порядком №3 та у встановлені в квитанції-повідомленні терміни.

Якщо не надішлете виправлену форму статистичної звітності та/або фінансову звітність у термін, зазначений у квитанції-повідомленні про необхідність повторного подання звіту, то форму статистичної звітності та/або фінансову звітність вважатимуть поданою недостовірною (пп. 6.3.3 розд. VI Порядку №3).

Виправлення помилок після оприлюднення статистичних даних

Після оприлюднення статистичних даних виправлення можливе лише у випадку суттєвої недостовірності даних.

У такому разі необхідно звернутися до органу державної статистики з письмовим поясненням причин внесення змін.

Детальнішу інформацію щодо виправлення помилок у статистичній звітності можна отримати на офіційному сайті Держстату.

Для більш детального ознайомлення з процедурою виправлення помилкових даних у статистичних звітах рекомендуємо переглянути також відео.

Як подавати Звіт про обсяги реалізованих послуг за формою №1-послуги (квартальна)

Починаючи з 1 січня 2023 року Звіт подають винятково в електронній формі (ч. 4 ст. 10 Закону України від 16.08.2022 №2524-IX «Про офіційну статистику»).

Зробити це можна через безкоштовний сервіс для електронного звітування «Кабінет респондента» за посиланням.

У поміч вам – покрокова інструкція «Як зареєструватися в Кабінеті респондента від Держстату»

Наведемо алгоритм створення електронного Звіту в інтерфейсі онлайн-сервісу «Кабінет респондента».

Крок 1. Обрати вкладку «Звітність» у верхньому меню сторінки.

Крок 2. Серед переліку форм, представлених у таблиці «Поточна звітність», або через пошук у вкладці «Подати іншу форму», обрати:

- індекс форми – 1-послуги (квартальна);

- назва форми – «Звіт про обсяги реалізованих послуг»;

- код форми – S2601008;

- рік – 2026;

- період – квартальна.

Крок 3. У лівому нижньому куті сторінки обрати напис «Створити новий звіт».

Під час формування Звіту окремі реквізити підприємства визначаються автоматично, зокрема:

- ідентифікаційний код ЄДРПОУ;

- найменування;

- місцезнаходження (юридична адреса).

Обов’язковим до заповнення є реквізит «Адреса здійснення діяльності, щодо якої подається форма звітності (фактична адреса)».

Якщо підприємство (установа, організація) має структурні підрозділи, розташовані на іншій території, під час створення Звіту необхідно змінити фактичну адресу.

У випадку відсутності даних, необхідно відмітити позначку однієї з причин у блоці «Інформація щодо відсутності даних».

За наявності даних необхідно перейти до заповнення показників Звіту (див. порядок заповнення вище).

На етапі відправлення Звіту у сервісі «Кабінет респондента» необхідно зазначити/перевірити на актуальність інформацію щодо:

- ім’я та прізвища керівника (власника) або особи, відповідальної за достовірність наданої інформації;

- контактних даних (телефон, електронна пошта).

У розділі «Дії зі звітом» необхідно:

1) перевірити контролі;

2) переглянути протокол контролю за формою, виправити помилки у звіті;

3) перевірити та відправити.

Після відправлення Звіту респондент отримує квитанції №1 – щодо одержання звіту системою електронного звітування та №2 – щодо прийняття звіту для подальшої обробки.

У випадку виявлення помилок у Звіті, респонденту направляється інформаційне повідомлення про необхідність надання уточнень. Помилковий звіт при цьому вилучається.

Також на офіційному сайті Держстату можете ознайомитися з Переліком форм державних статистичних спостережень та фінансової звітності, які можуть подаватись респондентами в електронному вигляді у 2025–2026 роках. У цьому переліку наведені код шаблону та звітний період дії шаблону форми.

Для форми №1-послуги (квартальна) передбачений код шаблону S2601008, чинний зі звіту за І квартал 2026 року.

Джерело: 7eminar

Матеріал за темою:

Типові помилки під час заповнення статистичної звітності

Шаблони та зразки документів:

Звіт про обсяги реалізованих послуг. Форма №1-послуги (квартальна)