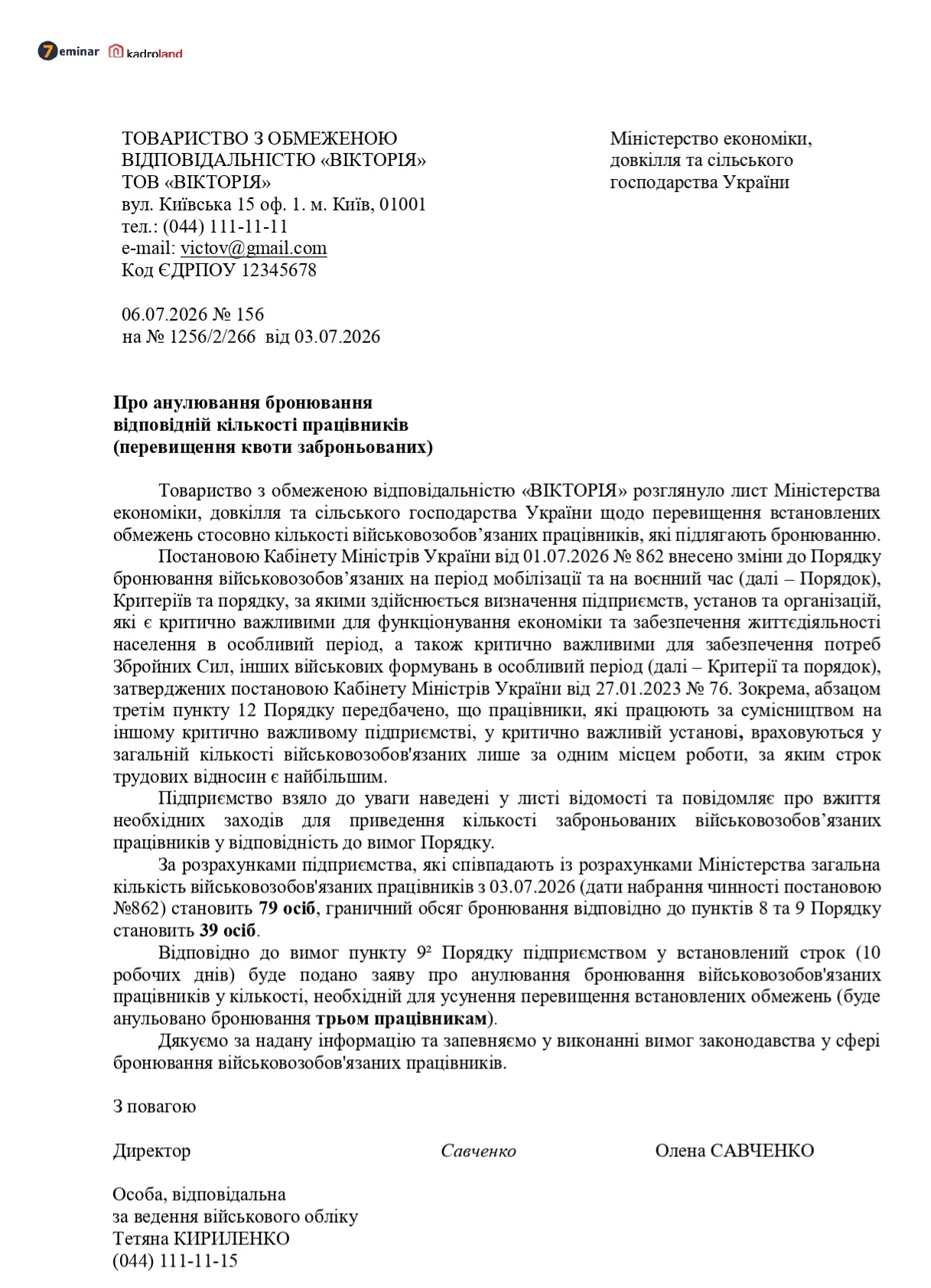

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Порядок нарахування премії усім працівникам, у т.ч. звільненим, визначається положенням про преміювання або іншим нормативним актом роботодавця.

Законодавчих правил нарахування премій працівникам не встановлено, проте згідно зі ст. 97 КЗпП умови запровадження та розміри премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються у колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами.

Якщо колективний договір на підприємстві, в установі, організації не укладено, роботодавець зобов'язаний погодити ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а у разі його відсутності – з іншим уповноваженим на представництво трудовим колективом органом.

При цьому безпідставне позбавлення працівника премій заборонене.

Таким чином, якщо за встановленими правилами нарахування премій звільнений працівник набув на неї право за час роботи до звільнення, він не може бути позбавлений премії на підставі звільнення.

Згідно зі ст. 116 КЗпП при звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення.

Якщо на момент звільнення наказ про преміювання ще не був виданий, працівник ще не набув на неї право.

Враховуючи правила розрахунку премії згідно з положенням про преміювання, такий наказ може бути видано пізніше дати звільнення і це не буде порушенням трудового законодавства.

Нарахована премія після звільнення оподатковується ПДФО та ВЗ за звичайними правилами.

Також на неї нараховується і ЄСВ, оскільки згідно з ч. 2 ст. 7 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» нарахування єдиного внеску на суму заробітної плати (доходу) за виконану роботу (надані послуги) поширюється на осіб, яким після звільнення з роботи нараховано заробітну плату (дохід) за відпрацьований час.

Врахуйте, що премія, нарахована у січні звільненому працівнику у грудні, у Д1 Податкового розрахунку за січень має бути поділена на три рівні частини (3 рядки) з кодом особи 1, типом нарахування 1 і відповідним місяцем, за який вона нарахована (жовтень, листопад, грудень 2024 року).

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал» або «Преміум».

Джерело: 7eminar

Статті на тему:

13 зарплата: документальне оформлення, оподаткування та звітність

Преміювання працівників: підстави та затвердження

Шаблони та зразки документів:

Положення про преміювання працівників

Наказ про розробку і погодження Положення про преміювання