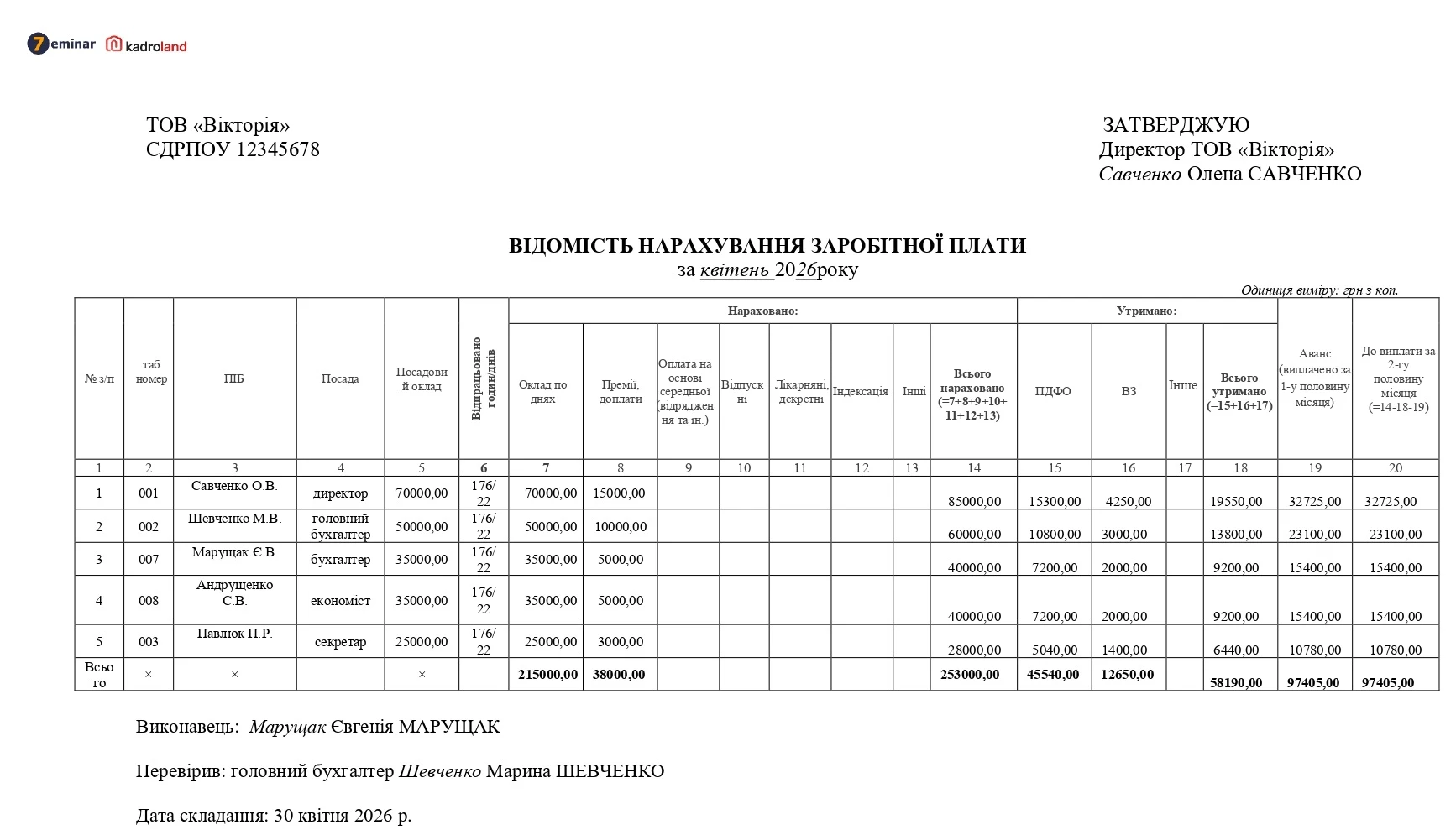

Чи має право контролюючий орган визначити суму податкового зобов’язання з ПДФО у випадку недотримання середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання, який отримав ліцензію на право роздрібної торгівлі алкогольними напоями?

Розмір середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання, який отримав ліцензію:

- на право роздрібної торгівлі алкогольними напоями,

- на право роздрібної торгівлі сидром та перрі (без додавання спирту),

- на право роздрібної торгівлі тютюновими виробами,

- на право роздрібної торгівлі рідинами, що використовуються в електронних сигаретах,

- на право роздрібної торгівлі пальним,

має становити не менше 2 (або 1,5) розмірів мінімальної заробітної плати, встановленої законом на 01 січня звітного (податкового) року (ч. 13 ст. 42 Закону України від 18.06.2024 №3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», далі – Закон №3817).

Підставою для прийняття органом ліцензування рішення про припинення дії ліцензії на право провадження відповідного виду господарської діяльності є

- факт невідповідності розміру середньої щомісячної заробітної плати, нарахованої суб’єктом господарювання, розміру протягом трьох повних календарних місяців поспіль у період дії ліцензії,

- встановлений контролюючим органом під час проведення перевірки з питань дотримання вимог Закону №3817,

- зафіксований в акті такої перевірки.

Джерело: ЗІР, категорія 103.26

Читайте більше:

У разі сплати чергового платежу за ліцензію, повідомте про це ДПС

Як не втратити ліцензію у 2026: мінімалка, платежі та електронне листування з ДПС

Вартість ліцензії у 2026 році: скільки платити в рік і щокварталу

Як розраховується критерій «три місяці поспіль» для збереження роздрібної ліцензії

Зарплата та дохід для ліцензії: коротка інструкція як розраховувати