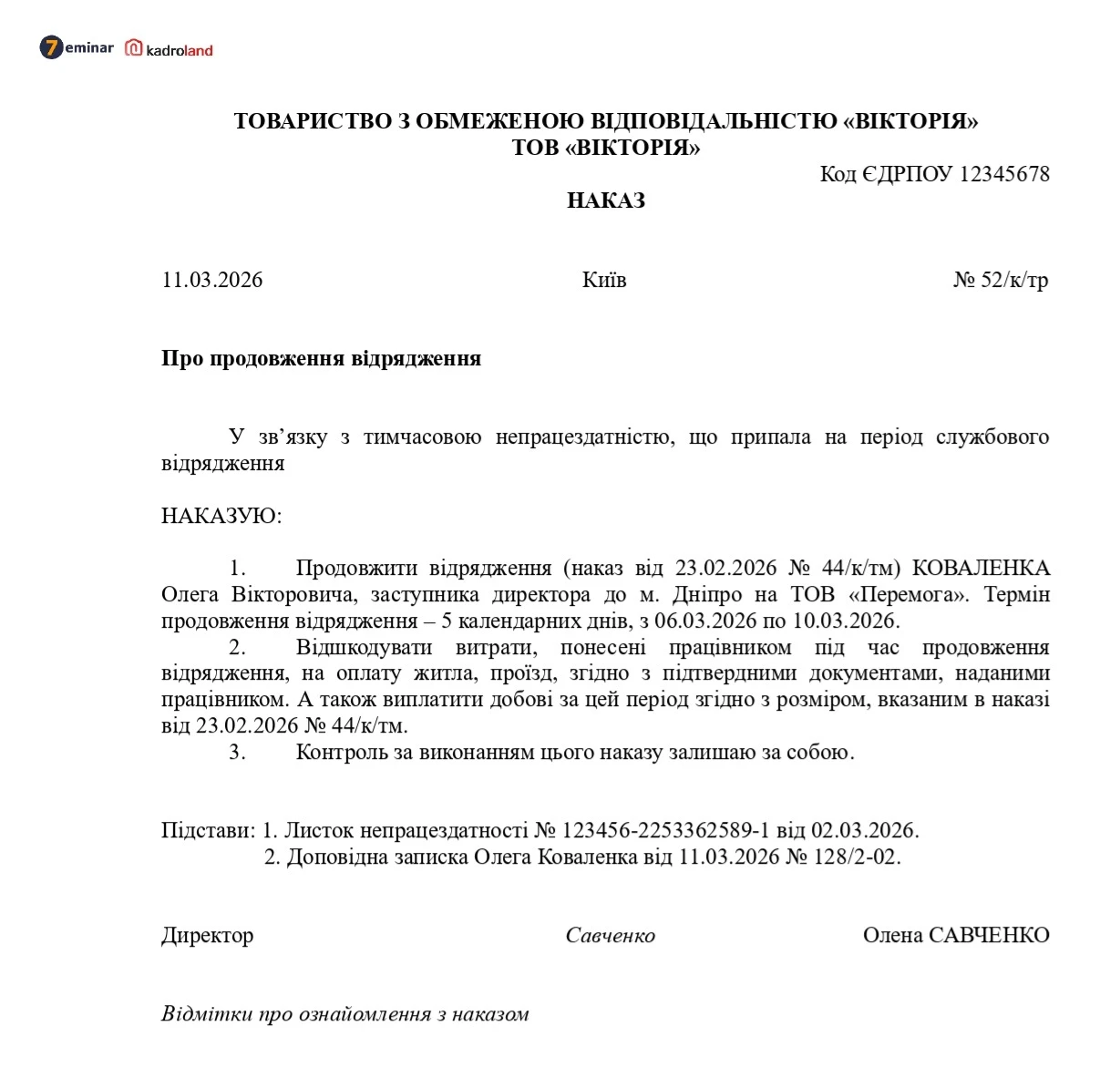

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Зарахувати працівника з інвалідністю до нормативу у вашому випадку не можна, оскільки його зарплата (на 0,5 ставки) не перевищує мінімальну, як того вимагає закон. Щодо донарахування: якщо підвищити зарплату заднім числом, такі суми відображаються у місяці їх фактичного нарахування (наприклад, у квітні), а не за січень–березень. Тому це не вплине на виконання нормативу за І квартал. Остаточний підхід контролюючих органів поки не визначений, тож варто очікувати офіційних роз’яснень.

Зарахувати до нормативу даного працівника не можна. Адже ст. 18-2 Закону України від 21.03.1991 №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні» передбачено, що зарплата працівника з інвалідністю для зарахування його до нормативу повинна перевищувати мінімальну. Тобто включати до нормативу можна, якщо є перевищення, наприклад, на 1 грн.

Стосовно донарахування. На жаль, поки не відомо яким чином будуть контролювати зарплату працівників з інвалідністю. Тому невідомо яким чином впливатимуть донараховані суми зарплати за минулі місяці. Але п. 1.6.2 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 №5, передбачено:

Якщо нарахування фонду оплати праці здійснюються за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, вони відображаються у фонді оплати праці того місяця, у якому були здійснені нарахування.

Тож при сторнуванні чи донарахуванні зарплати за минулі місяці, вона включається до зарплати того місяця, в якому було проведене коригування.

Також і Порядком заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 №4, передбачено, що якщо нарахування заробітної плати здійснюється за попередній звітний (податковий) період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються до заробітної плати місяця, у якому були здійснені такі донарахування.

Таким чином, якщо, наприклад, зарплатна виплата за січень-березень буде донарахована у квітні, вона буде включатись до заробітку квітня і відображатись, як зарплата квітня. Проте можливо буде застосовуватись інший підхід. З цього приводу варто дочекатись офіційних роз’яснень.

Джерело: 7еminar

Читайте більше:

Як виконати норматив осіб з інвалідністю у 2026 році: 4 правила + 8 прикладів

Прийняти працівника з інвалідністю VS сплатити цільовий внесок: що «вигідніше» роботодавцю

Середня кількість працівників: як визначити для «інвалідного» нормативу та цільового внеску

«Подвійне зарахування» до квоти осіб з інвалідністю вже діє: кого (не)враховувати

Є працівник з інвалідністю, а норматив за квартал не виконано: у чому причина

Розрахунок СКШП для визначення обов’язку з виконання квоти 4%

Цільовий внесок за невиконання нормативу осіб з інвалідністю: як розрахувати у 2026 році

Працівник з інвалідністю: зарплата, податки, звітність, зразки документів