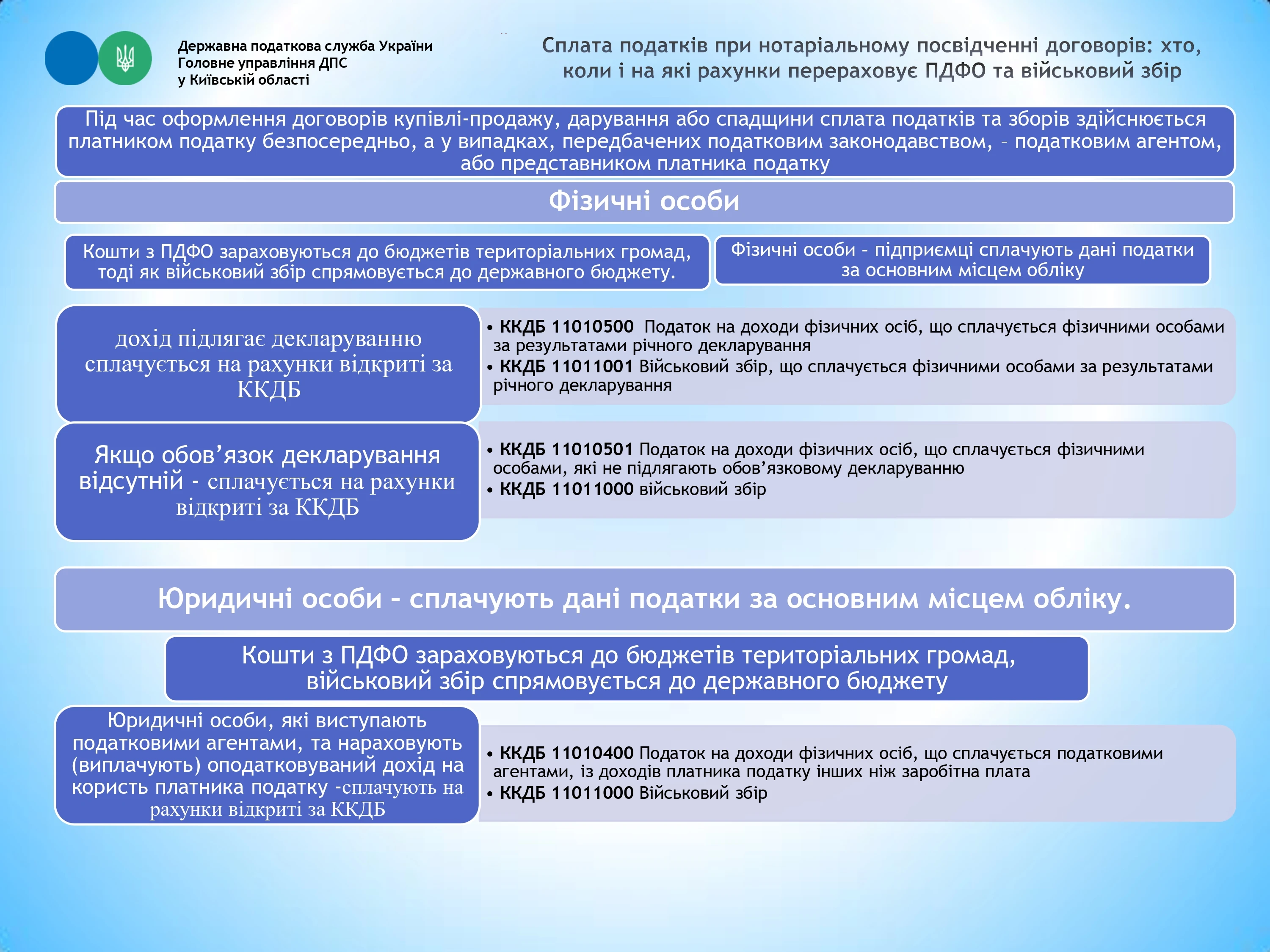

Сьогодні у ВРУ розглянули та прийняли у І читанні законопроєкт №15111-д «Про внесення змін до Податкового кодексу України та інших законодавчих актів щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, та оподаткування таких доходів».

Метою проєкту є:

- запровадження в Україні міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи шляхом імплементації положень Модельних правил ОЕСР щодо звітності операторів цифрових платформ та положень Директиви Ради (ЄС) 2021/514 про внесення змін до Директиви 2011/16/ЄС про адміністративну співпрацю у сфері оподаткування;

- створення правових умов для прозорого оподаткування доходів фізичних осіб, які отримують доходи через цифрові платформи.

Законопроєкт враховує положення урядового законопроєкту та містить покращення:

1) враховує вимоги щодо обміну інформацією як щодо особистих послуг, так і щодо продажу товарів відповідно до Директиви Ради (ЄС) 2021/514 від 22 березня 2021 року про внесення змін до Директиви 2011/16/ЄС про адміністративну співпрацю у сфері оподаткування;

2) передбачає спрощення умов застосування пільгової ставки (5%) для оподаткування доходів, отриманих через цифрові платформи, а саме:

- передбачено можливість застосування пільгових умов оподаткування доходів від платформ для самозайнятих осіб за умови, що здійснювані через платформу види звітної діяльності є іншими, ніж зареєстровані види господарської діяльності фізичної особи-підприємця;

- виключено положення про відкриття спеціальних рахунків для продавців через платформи та про розкриття банківської таємниці;

3) уточнює вимоги до податкового агента – оператора платформи нерезидента, а також передбачає спрощення порядку подання звітності (раз на рік через спеціальне портальне рішення) та сплати податків (щомісяця в іноземній валюті);

4) спрощує процедури сплати податкових зобов’язань фізичними особами, які отримують доходи через платформи у випадках, якщо сума отриманого доходу перевищує 834 розміри заробітної плати, встановленої законом на 1 січня звітного (податкового) року, або якщо дохід від продажу товарів перевищує суму неоподатковуваного доходу (замість подання декларації податкове зобов’язання визначатиметься контролюючим органом);

5) усуває ризик визнання трудовими відносин між оператором платформи та підзвітними продавцями щодо надання через платформу особистих послуг.

Коротко про «доопрацьовану» версію:

- надання дозволу самозайнятим особам оподатковувати доходи від платформ на загальних підставах як і для фізичних осіб;

- виключення необхідності відкриття спеціальних рахунків для продавців через платформи;

- відміна обов'язковості розкриття банківської таємниці по доходах продавців;

- відміна необхідності подання податкової декларації у разі перевищення ліміту із одночасною заміною її на виставлення податкового-повідомлення рішення Державною податковою службою України.

Як зазначає нардеп Ярослав Железняк, що зараз законопроєкт не стосується вживаних товарів, немає спецрахунків та доступу до банківської таємниці

Що каже Мінфін про цей законопроєкт

- Передбачено, що зміни почнуть діяти від початку 2027 року. Це дозволить всім учасникам ринку адаптувати свою діяльність і бізнес-процеси під нові умови.

- Міжнародний обмін інформацією розпочнеться не раніше приєднання України до відповідного багатостороннього міжнародного договору (Багатостороння угода DPI), сторонами якого наразі є 33 країни (в тому числі майже всі держави-члени ЄС).

Основні новації:

1) введення до Податкового кодексу нової статті щодо міжнародного автоматичного обміну інформацією та визначення ключових понять (оператор платформи, підзвітний продавець тощо);

2) встановлення обов’язків для операторів платформ щодо:

- ідентифікації користувачів, які є підзвітними продавцями для цілей подання до ДПС звіту про їх доходи;

- щорічного подання звіту до ДПС (до 31 січня);

- постановки на облік в ДПС;

- визначення переліку діяльності, що підлягає звітуванню (оренда нерухомості, надання послуг, продаж товарів, оренда транспорту).

Електронні «дошки оголошень», на яких здійснюється тільки реклама або інформування щодо товару або послуги, також не підпадатимуть під нове регулювання і відповідна інформація не надходитиме до ДПС.

Набрання чинності цієї частини положень:

- з 1 січня 2027 року – щодо ідентифікації користувачів та збору інформації;

- з 1 листопада 2026 року – щодо виконання обов'язку операторами платформ стати на облік в ДПС. Зокрема, оператори платформ будуть зобов'язані стати на облік до 31 грудня 2026 року.

Однак норми почнуть застосовуватися виключно після приєднання України до Багатосторонньої угоди DPI.

Прозоре та просте оподаткування доходів громадян

Законопроєкт вводить спеціальний підхід до оподаткування доходів фізичних осіб, отриманих через цифрові платформи.

Передбачено:

- встановлення неоподатковуваної суми доходів у розмірі 2 тис. євро на рік для операцій з продажу фізичними особами товарів через платформи – це означає, що разові продажі особистих (та/або вживаних) речей не оподатковуються;

Скористатися таким режимом зможуть фізичні особи, які:

- працюють без найманих працівників;

- мають дохід у межах встановленого ліміту (до 834 мінімальних зарплат на рік — близько 7,2 млн грн станом на 2026 рік);

- не продають підакцизні товари.

Основні переваги:

- ставка ПДФО – 5% (замість 18%);

- податковим агентом виступає оператор платформи;

- відсутність обов’язку подавати декларації для фізичних осіб;

- розрахунок податків здійснює ДПС на основі даних від платформ.

Важливі спрощення:

- не потрібно відкривати спеціальні рахунки навіть у випадку перевищення неоподатковуваного порогу;

- для нерезидентів платформ спрощено звітність та дозволено сплату в іноземній валюті;

- усунуто ризик перекваліфікації відносин у трудові.

ФОП дозволено здійснювати через платформи діяльність іншу, ніж зареєстровані види КВЕД.

Читайте більше: