Під час оформлення договорів купівлі-продажу, дарування або спадщини фізичні особи часто стикаються з питанням: хто має сплачувати податок і за якими реквізитами це робити.

У випадках нотаріального посвідчення договорів відчуження майна або оформлення спадщини податкове зобов’язання, як правило, виникає у фізичної особи – платника податку (ст. 168 Податкового кодексу України, далі – ПКУ).

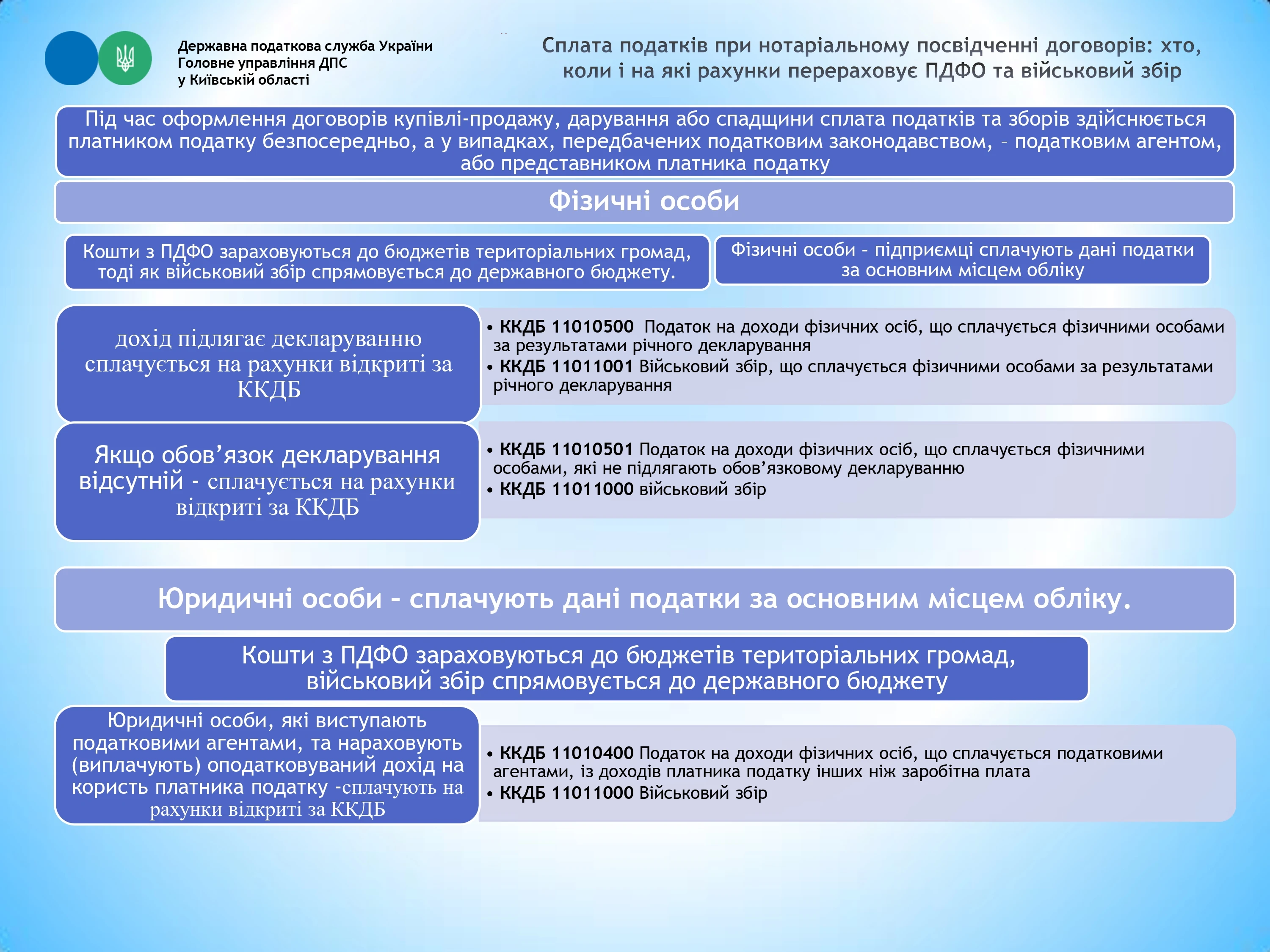

Хто сплачує ПДФО та військовий збір

Сплата податку та збору здійснюється платником податку безпосередньо, а у випадках, передбачених податковим законодавством, – податковим агентом, або представником платника податку (п. 38.2 ПКУ).

Платник податків веде справи пов’язані зі сплатою податків, особисто або через свого представника. Представниками платника податків визначаються особи, які можуть здійснювати представництво його законних інтересів та ведення справ, пов’язаних із сплатою податків, на підставі закону або довіреності (п. 19.1 ПКУ).

Залежно від підстав оподаткування використовуються різні коди класифікації доходів бюджету

Якщо дохід підлягає декларуванню, застосовується:

- 11010500 – ПДФО, що сплачується фізичними особами за результатами річного декларування,

- 11011001 – військовий збір, що сплачується фізичними особами за результатами річного декларування.

Якщо обов’язок декларування відсутній – податок сплачується на:

- 11010501 – ПДФО, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню,

- 11011000 – військовий збір.

Кошти з ПДФО зараховуються до бюджетів територіальних громад, тоді як військовий збір спрямовується до державного бюджету.

ФОП сплачують дані податки за основним місцем обліку.

Юридичні особи, які виступають податковими агентами, та нараховують (виплачують) оподатковуваний дохід на користь платника податку, зобов’язані утримувати податок із суми такого доходу та сплачувати (перераховувати) ПДФО та військовий збір:

- 11010400 – ПДФО, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата;

- 11011000 – військовий збір.

Кошти з ПДФО зараховуються до бюджетів територіальних громад, військовий збір спрямовується до державного бюджету.

Юридичні особи – сплачують дані податки за основним місцем обліку.

Джерело: ДПС