Продовження сплати військового збору протягом трьох років після скасування воєнного стану для фінансування післявоєнного відновлення

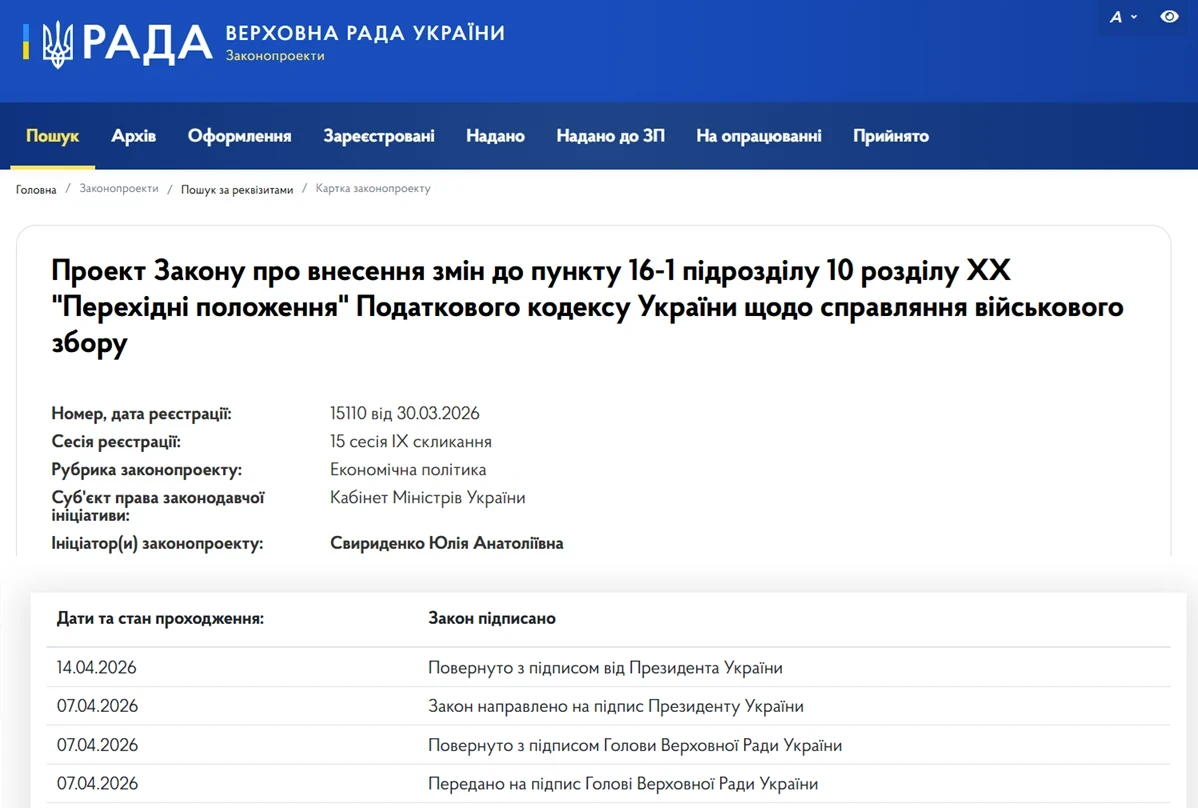

- Законопроєкт №15110 «Про внесення змін до пункту 16-1 підрозділу 10 розділу XX "Перехідні положення" Податкового кодексу України щодо справляння військового збору»

Передбачено продовження на період протягом трьох років наступних за роком, в якому припинено або скасовано воєнний стан, дії норм щодо обов’язку сплати військового збору у діючих на сьогодні розмірах, які були запроваджені як тимчасові, на період дії воєнного стану на території України, а саме:

- для фізичних осіб – 5%;

- для ФОП 1-ї, 2-ї і 4-ї груп єдиного податку – 10% в розрахунку однієї мінімальної заробітної плати на перше число поточного місяця (у 2026 році – 864,7 грн);

- для платників 3-ї групи єдиного податку (ФОП та юридичних осіб, крім електронних резидентів (е-резидентів)) – 1% від доходу.

Документ передбачає, що військовий збір спрямовуватиметься на забезпечення потреб Збройних Сил України.

Джерело: ВРУ

Читайте більше:

7 квітня ВРУ розгляне законопроєкти про «вічний» військзбір, онлайн-доходи та посилки

Військовий збір 5% – назавжди, ПДВ для ФОП не відкладуть: меморандум підписано!

ФОП 3 групи і ПДВ з 2027: чи включаються пільгові перевезення до ліміту 4 млн і як звітувати

Як не потрапити під ПДВ ФОПу: чи законно ділити оренду між кількома ФОП

ПДВ для ФОП з 2027 року: вимога МВФ, позиція Мінфіну та спротив бізнесу