👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

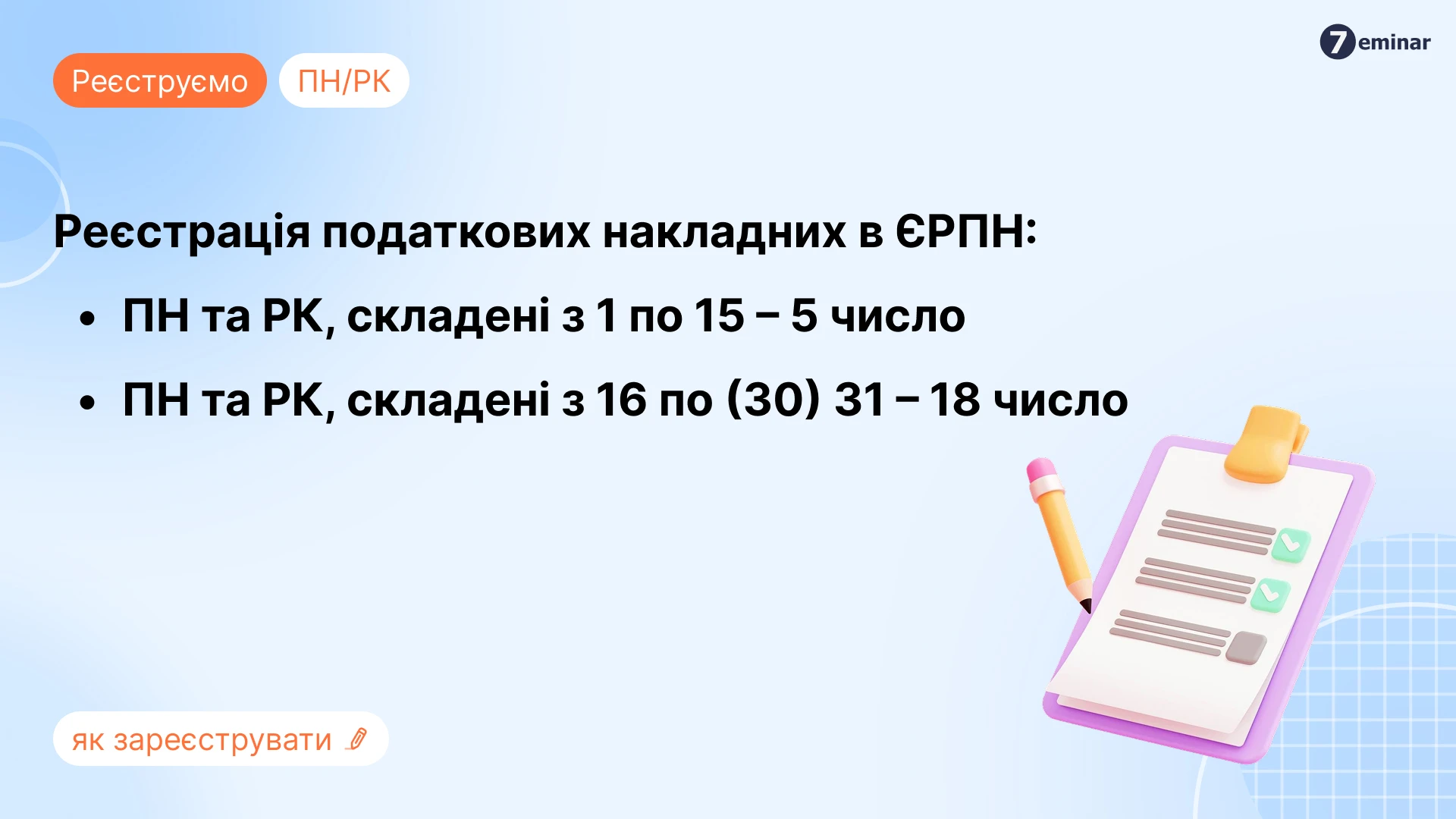

Оскільки помилково кошти перерахував ваш контрагент, то на нашу думку, безпечніше зареєструвати ПН на дату отримання коштів і РК на дату їх повернення (навіть, якщо кошти отримані та повернені в один день).

Думка ДПС із цього питання зводиться до наступного:

- якщо з особою, що перерахувала кошти немає договірних відносин, то ПН на помилкові кошти не складається;

- якщо є договірні відносини з особою, яка перерахувала кошти, то помилкові кошти вважаються оплатою в рахунок майбутніх постачань і складається на них ПН. А потім у разі, якщо вони на підставі листа контрагента будуть повернені як помилкові, – складається датою повернення коштів РК.

ПН та РК в такому разі потрібно складати, навіть якщо кошти поверненні у той же день. Така позиція озвучена, наприклад, у листах ДПСУ від 27.01.2025 №402/ІПК/99-00-21-03-02 ІПК; від 14.11.2024 №5260/ІПК/99-00-21-03-02 ІПК; від 27.08.2024 №4229/ІПК/99-00-21-03-02 ІПК.

Джерело: 7eminar

Читайте більше:

Помилково отримані кошти від покупця: чи потрібно складати податкову накладну

Помилково зареєстрували зведену ПН замість звичайної: які наслідки для продавця та покупця

Помилкові / зайві ПН у ПДВ-декларації не відображають

Помилкова податкова накладна: як її анулювати за допомогою розрахунку коригування

Помилки в податкових накладних: коли не потрібно створювати розрахунок коригування