Триває кампанія декларування контролюючими особами за 2025 звітний період

Відповідно до статті 39² Податкового кодексу України (далі – ПКУ) у 2026 році контролери КІК подають звітність за 2025 звітний рік.

Які компанії визнаються контрольованими і хто такі контролюючі особи?

Контрольованими визнаються ті іноземні компанії, які зареєстровані або створені за кордоном та які перебувають під юридичним або фактичним контролем податкових резидентів України.

Тобто, у такої компанії контролером має бути саме податковий резидент України. При цьому, такою компанією буде вважатися як підприємство у класичному значенні, такі як товариства з обмеженою діяльністю, акціонерні товариства та інші, а також і утворення без статусу юридичної особи, такі як партнерства, трасти, фонди, та, зокрема організаційно-правові форми (далі – ОПФ), передбачені постановою КМУ від 04.07.2017 №480 «Про затвердження переліку організаційно-правових форм» (далі – Постанова №480).

Контролюючою особою або контролером може бути будь-яка фізична або юридична особа – резидент України, яка прямо або опосередковано володіє:

- часткою в іноземній компанії у розмірі 50 і більше відсотків,

або

- часткою в іноземній компанії у розмірі більше 10 відсотків, за умови, що декілька контролерів (резидентів України) володіють частками в іноземній компанії, розмір яких в сукупності становить 50 і більше відсотків,

або

- окремо чи разом з іншими резидентами України – пов’язаними особами здійснює фактичний контроль над іноземною компанією.

Отже, навіть за відсутності формального володіння значною часткою особа може бути визнана контролером КІК, якщо вона окремо або разом з іншими резидентами України – пов’язаними особами здійснює фактичний контроль над іноземною юридичною особою.

Фактичний контроль це, зокрема,

- можливість особи:

- впливати на рішення іноземної компанії,

- надавати вказівки органам управління іноземної компанії,

- вести переговори від імені компанії та в її інтересах,

- здійснювати операції з банківськими рахунками, наявність можливості їх блокувати;

- наявність у особи довіреності на здійснення суттєвих правочинів на строк більше одного року;

- зазначення особи в якості засновника (бенефіціара) при відкритті рахунків іноземною компанією.

Акцентуємо, що не буде вважатися контролюючою особою – особа, що володіє КІК, наприклад, через юридичну особу резидента України, яка визнала себе контролюючою особою та взяла на себе обов’язки звітувати про КІК.

Граничні терміни та спосіб подання Звіту про КІК

Якщо ви резидент України, визначили себе контролером іноземної компанії, маєте частку або контроль над іноземною компанією, вам необхідно подати Звіт про контрольовані іноземні компанії (далі – Звіт про КІК).

Форму Звіту про КІК, порядок його заповнення та подання до контролюючого органу затверджено наказом Мінфіну від 25.08.2022 №254.

Звітним (податковим) періодом для цілей оподаткування прибутку КІК є календарний рік або звітний період, що закінчується протягом календарного року.

Нагадуємо, що Звіт про КІК подається одночасно з поданням:

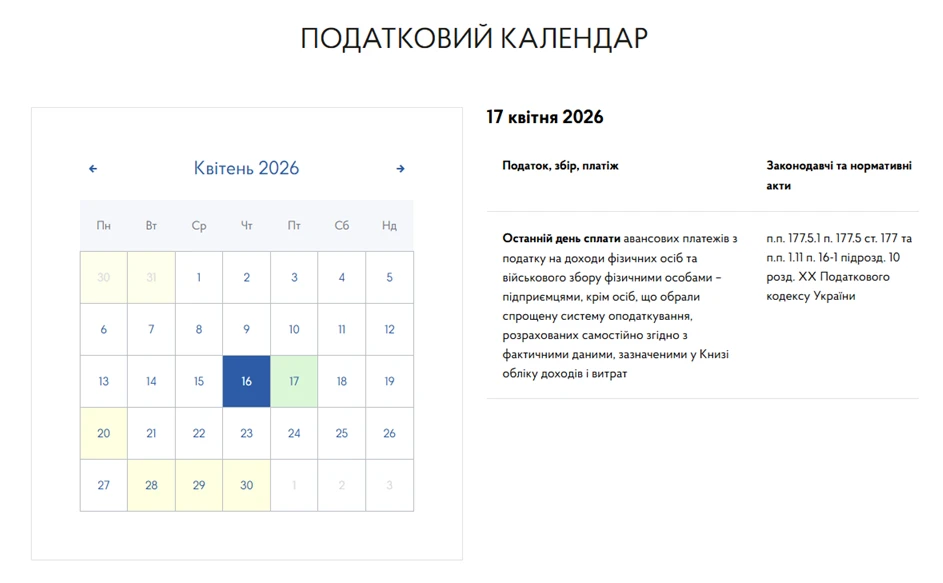

- річної податкової декларації про майновий стан і доходи (для фізичних осіб) до 01 травня року, що настає за звітним роком, тобто не пізніше 30.04.2026 за 2025 рік,

та

- податкової декларації з податку на прибуток підприємств (для юридичних осіб) протягом 60 календарних днів, що настають за останнім днем звітного (податкового) року, тобто не пізніше 02.03.2026 за 2025 рік.

Звіти подаються засобами електронного зв’язку в електронній формі.

Електронні форми документів розміщено на вебпорталі ДПС у рубриці «Електронна звітність / Платникам податків про електронну звітність / Інформаційно-аналітичне забезпечення / Реєстр електронних форм податкових документів» за посиланням.

Звіти про КІК: форми, склад, обов’язкова інформація, додатки, порядок подання

Законодавчо передбачено повну та скорочену форму звіту про КІК.

Необхідно пам’ятати, що при подачі «Скороченого звіту про контрольовані іноземні компанії» (Скорочений звіт про КІК) контролююча особа зобов’язана подати повний «Звіт про контрольовані іноземні компанії» (Звіт про КІК) до кінця календарного року.

До Звіту про КІК в обов’язковому порядку додаються завірені належним чином копії фінансової звітності КІК на підтвердження розміру прибутку такої КІК за звітний (податковий) рік.

Якщо граничні строки підготовки фінансової звітності у відповідній іноземній юрисдикції спливають пізніше граничних строків подання річної податкової декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств, такі копії фінансової звітності КІК подаються разом із річною податкової декларацією про майновий стан і доходи або податковою декларацією з податку на прибуток підприємств за наступний звітний (податковий) період.

Звіт про КІК складається із чотирьох розділів:

- заголовної частини,

- загальних відомостей про контролюючу особу,

- відомостей про контрольовану іноземну компанію,

- інформації про додатки, що додаються до звіту та є його невід’ємною частиною.

Нагадуємо, що є інформація, що має бути обов’язково включена до Звіту про КІК:

- найменування КІК, її адреса, організаційно-правова форма, номери податкової реєстрації (за наявності), номери державної реєстрації;

- кількість працівників КІК станом на кінець звітного (податкового) року; інформація про суму прибутку КІК, отриманого від постійного представництва в Україні;

- розмір частки, якою володіє контролююча особа в КІК, структура володіння часткою в КІК у разі опосередкованого володіння такою часткою;

- інформація про розмір доходу (виручки) від реалізації товарів (робіт, послуг) КІК, прибутку від операційної діяльності та прибутку до оподаткування відповідно до даних фінзвітності;

- розрахунок скоригованого прибутку КІК, що включається до складу загального оподатковуваного доходу контролюючої особи;

- інформація про підстави звільнення від оподаткування прибутку КІК відповідно до ст. 392 ПКУ;

- суми дивідендів, отриманих КІК від українських юридичних осіб; суми прибутку КІК, що були фактично виплачені на користь контролюючої особи;

- перелік операцій КІК із нерезидентами – пов’язаними особами, нерезидентами, що включені до переліку країн постановою КМУ від 27.12.2017 №1045 (пп. 39.2.1.2 п. 39.2 ст. 39 ПКУ) та нерезидентами, ОПФ, включені до переліку організаційно-правових форм постановою КМУ №480 (пп. «г» пп. 39.2.1.1 п. 39.2 ст. 39 ПКУ).

У разі якщо контролююча особа не має можливості забезпечити складання фінансової звітності КІК та/або здійснення розрахунку скоригованого прибутку КІК до дати граничного строку подання річної податкової декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств, така контролююча особа подає Скорочений звіт про КІК, який містить лише відомості, передбачені підпунктами «а» – «в» пп. 39².5.3 п. 39².5 ст. 39² розділу I ПКУ.

Звіт про КІК та Скорочений звіт про КІК подається щодо кожної контрольованої іноземної компанії окремо.

До речі, тим, у кого прибуток КІК повністю звільнений від оподаткування, також слід подати таку звітність.

Подання звітності про КІК – обов’язок контролюючої особи

Наразі фінансова відповідальність не застосовується, але обов’язок подання звітності по КІК залишається чинним, навіть якщо граничний строк уже минув.

Джерело: ДПС

Шаблони та зразки документів:

Звіт про контрольовані іноземні компанії

Читайте більше:

Звіт про КІК: інструкція із подання та заповнення