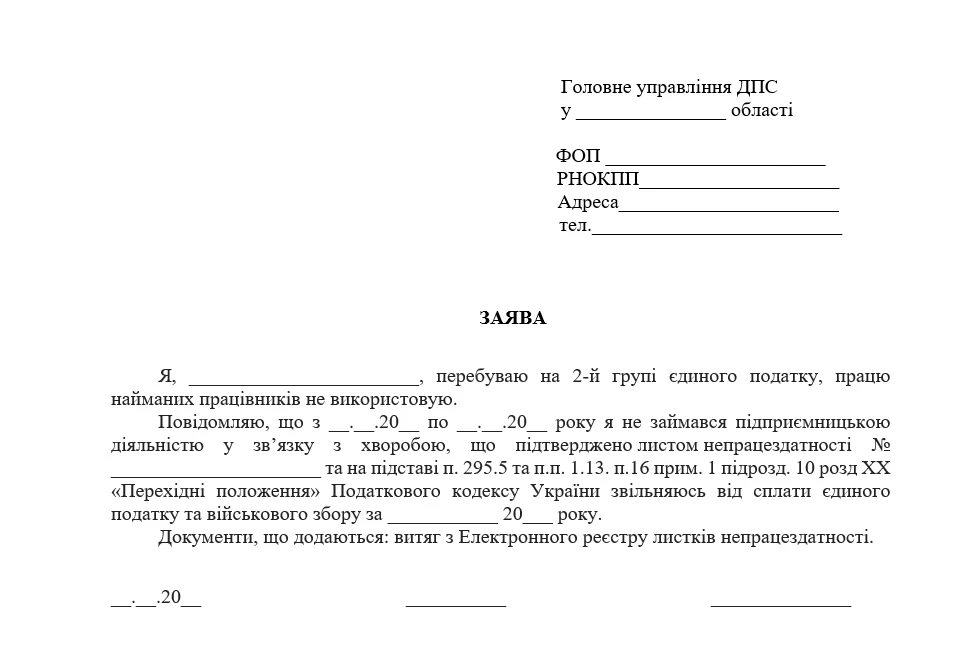

Яким чином ФОП - платниками ЄП першої та другої груп мають відображатися у Податковій декларації платника єдиного податку – ФОП щомісячні авансові внески з військового збору у разі їх несвоєчасної сплати?

Платники військового збору, ФОП – платники єдиного податку 1, 2 та 4 групи, відображають нараховані суми військового збору (в тому числі щомісячні авансові внески військового збору) у складі Податкової декларації платника єдиного податку – фізичної особи – підприємця (далі – Декларація) (абз. 3 пп. 1.11 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України).

Платники єдиного податку 1 та 2 груп подають до контролюючого органу Декларацію у строк, встановлений для річного податкового (звітного) періоду, в якій відображається, зокрема щомісячні авансові внески з військового збору.

Підрозділ 1 «Для платників єдиного податку першої, другої груп» розд. VIII «Визначення податкових зобов’язань по військовому збору» Декларації містить 12 комірок для кожного місяця року, де проставляється відмітка «Х» про сплату щомісячних авансових внесків з військового збору, а у рядку 22 відображається загальна сума військового збору, нарахована за звітний період.

Якщо ФОП має право на пільгу і звільнений від сплати військового збору «за себе», то за відповідні місяці не проставляє позначку «Х» і не нараховує ВЗ до сплати.

Якщо платники збору – ФОП 1, 2 груп не сплачують єдиний податок та військовий збір, такі особи не заповнюють Декларацію за період, в якому єдиний податок та військовий збір не сплачували.

Наприклад, у 2025 році щомісячний ВЗ становить 800 грн (10% від мінімальної зарплати – 8000 грн). Якщо ФОП перебував на ЄП першої або другої групи протягом усього 2025 року, то в Декларації за цей рік у рядку 22 зазначає 9600,00 грн (800,00 грн × 12).

Джерело: ЗІР, категорія 107.05

Читайте більше:

Декларація платника єдиного податку – ФОП 2 групи: інструкція

Декларація платника єдиного податку – ФОП 1 групи: порядок заповнення

Декларація про майновий стан і доходи для ФОП на загальній системі оподаткування

Додаток 1 з ЄСВ для ФОП-єдинників за 2025 рік: як заповнити у різних ситуаціях + зразки

Декларація платника єдиного податку 4 групи для ФОП: порядок заповнення