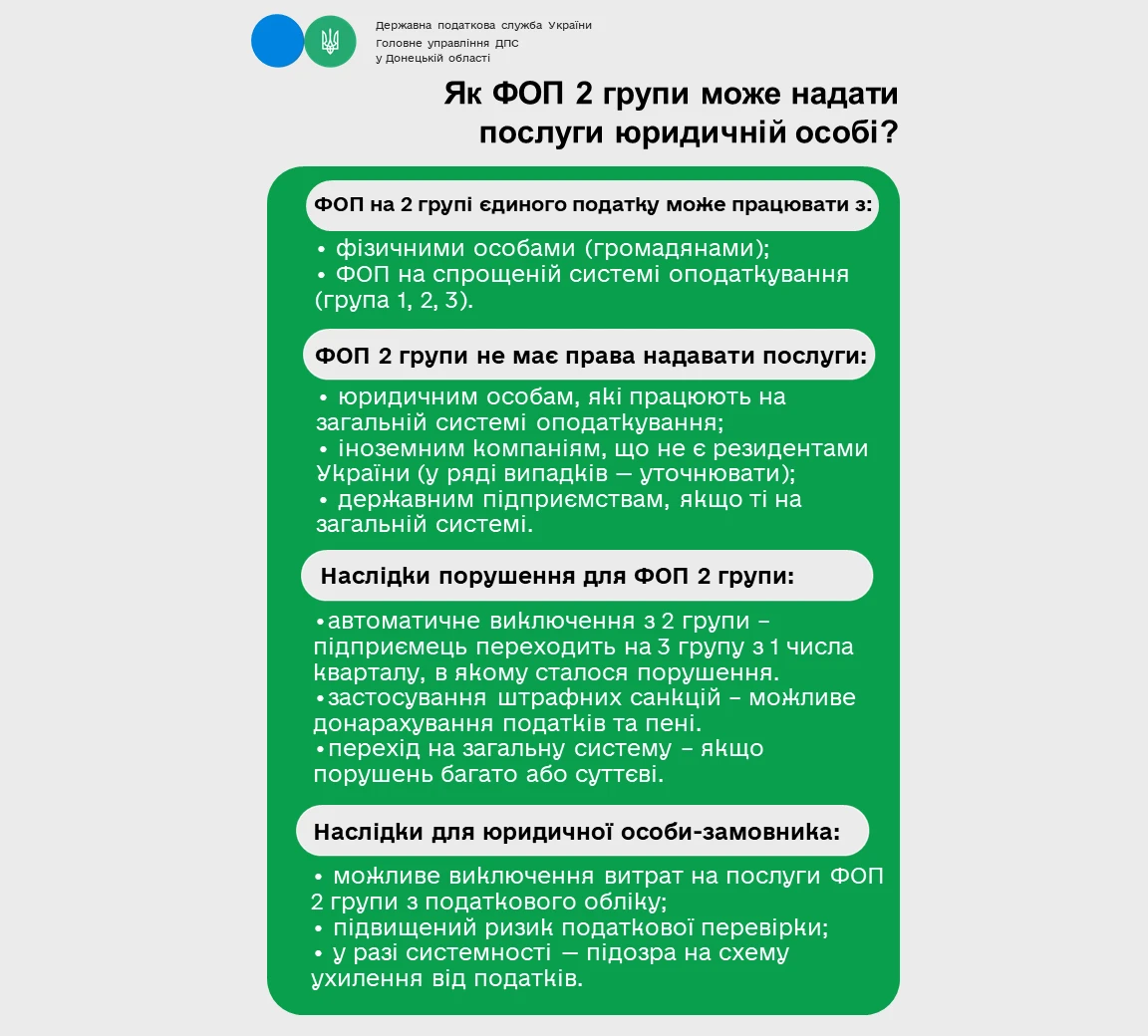

ФОП на 2 групі єдиного податку може працювати з:

- фізособами (громадянами);

- ФОП на спрощеній системі оподаткування (група 1, 2, 3).

ФОП 2 групи не має права надавати послуги:

- юрособам, які працюють на загальній системі оподаткування;

- іноземним компаніям, які не є резидентами України (у ряді випадків – уточнювати);

- державним підприємствам, якщо ті на загальній системі.

Наслідки порушення для ФОП 2 групи:

- автоматичне виключення з 2 групи – підприємець переходить на 3 групу з 1 числа кварталу, в якому сталося порушення;

- застосування штрафних санкцій – можливе донарахуваня податків та пені;

- перехід на загальну систему – якщо порушень багато або суттєві.

Наслідки для юрособи-замовника:

- можливе виключення витрат на послуги ФОП 2 групи з податкового обліку;

- підвищений ризик податкової перевірки;

- у разі системності – підозра на схему ухилення від податків.

Джерело: ДПС

Читайте більше:

Заборонені види діяльності (КВЕД) для єдинників 1, 2 та 3 груп у 2025 році

Компенсація від центру зайнятості ФОП 2 групи: чи впливає на ліміт доходу

Навігатор для ФОП 2025: обов'язки щомісяця, щокварталу та раз на рік

Чи є порушенням для ФОП на 2 групі надання послуг українцям за кордоном

Чи може ФОП 2 групи розраховуватись картою-ключем на АЗС для заправки авто

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.