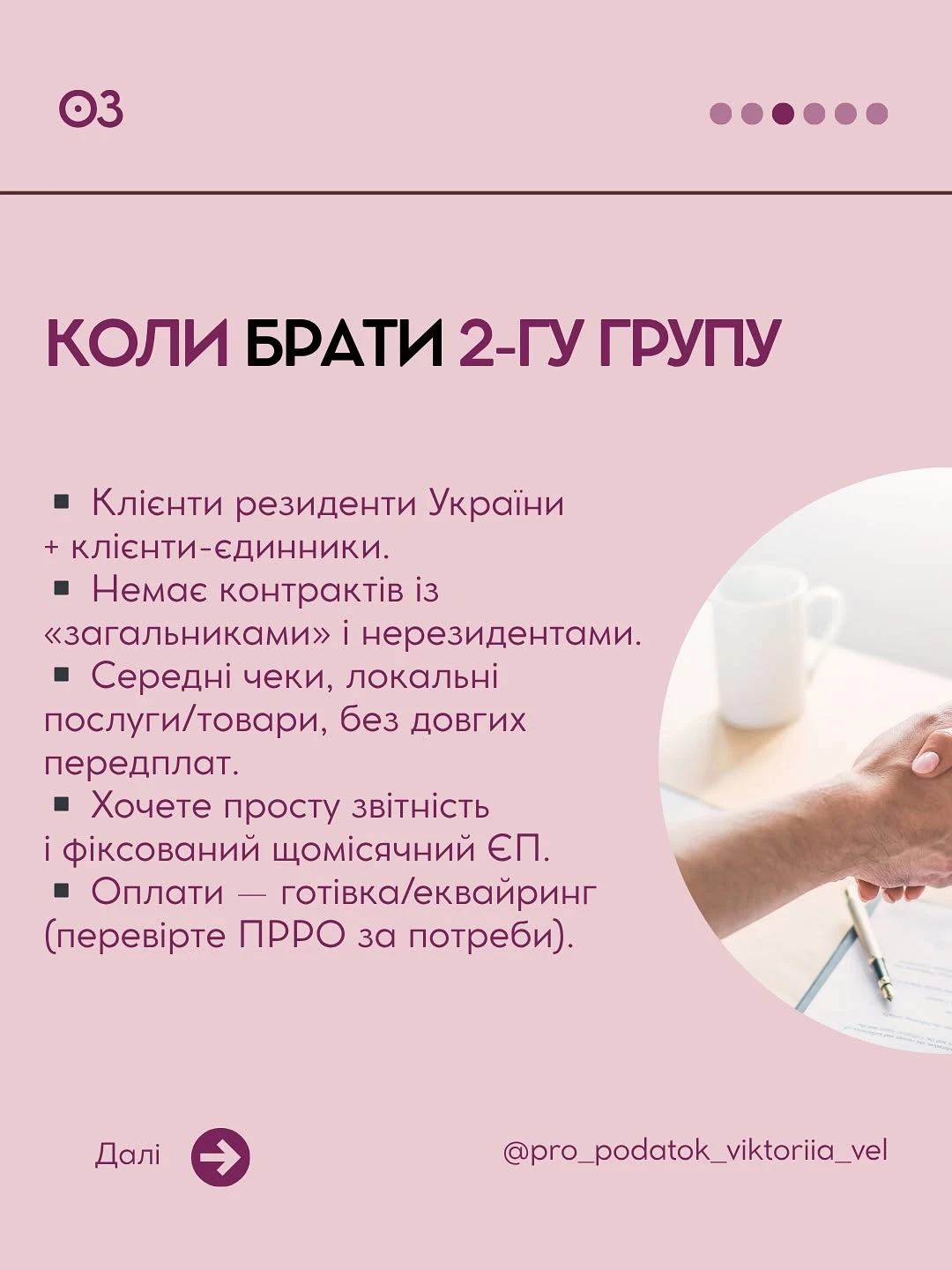

Якщо заробляєте на своїй аудиторії

Якщо заробляєте на своїй аудиторії (консультації, міні-курси, локальні послуги / товари), клієнти – фізичні особи та єдиноподатники, і ви не укладаєте договори з великими компаніями на загальній системі або з інозамовниками – зазвичай підходить 2-га група.

Переваги 2 групи:

- прості правила;

- фіксований податок;

- мінімум звітності.

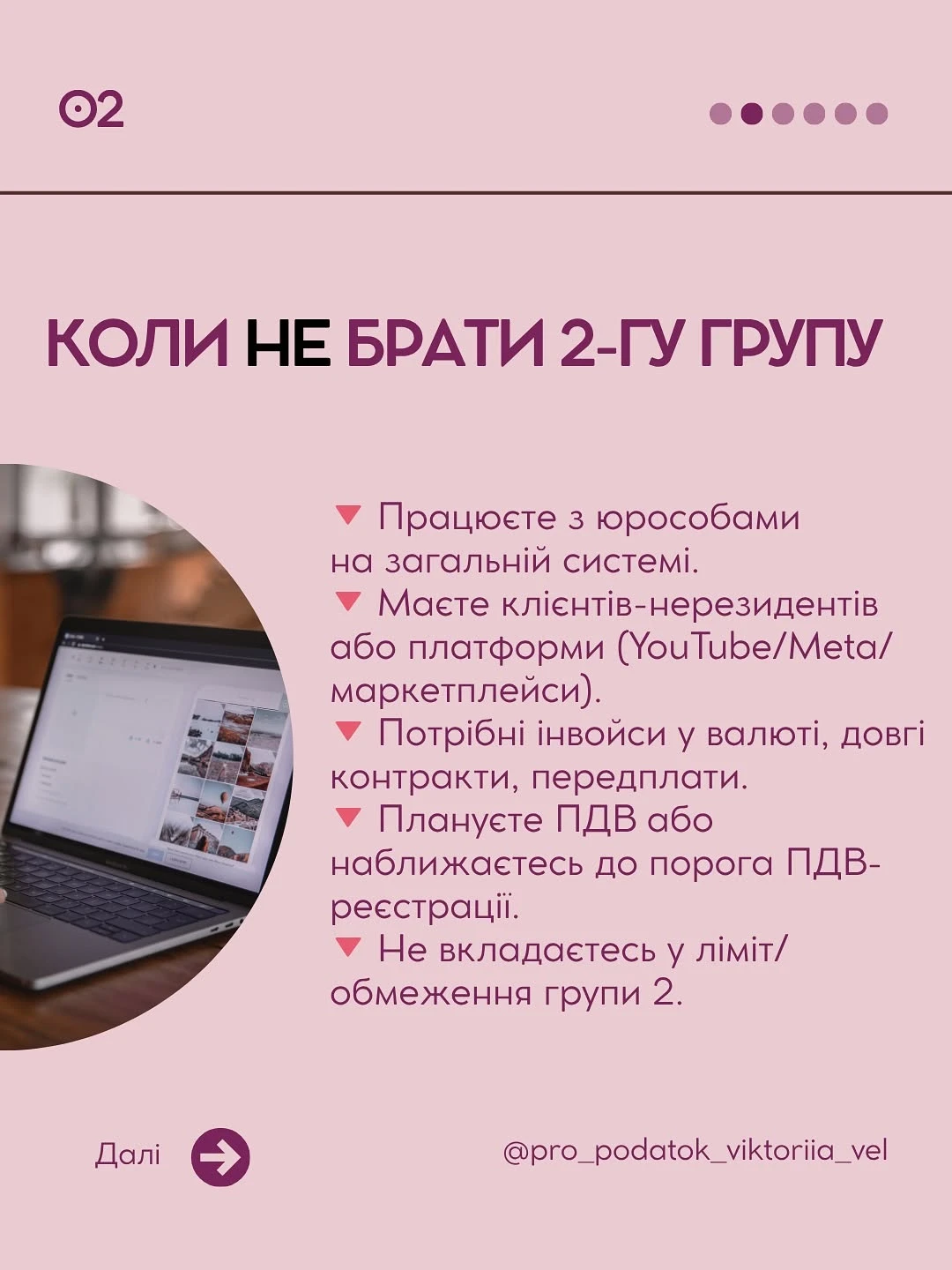

Якщо у доході з'являються бренди, платформи

Якщо у доході з'являються бренди, платформи (YouTube, Meta, маркетплейси), інозамовники, потрібні інвойси/валюта/офіційні договори – варто розглянути 3-тю групу (5% без ПДВ).

Переваги 3 групи (5% без ПДВ):

- це зручно для роботи B2B та міжнародної співпраці.

Якщо ви регулярно працюєте з платниками ПДВ

Якщо ви регулярно працюєте з платниками ПДВ, маєте суттєвий «вхідний» ПДВ (витрати на рекламу, послуги, продакшн) або плануєте великі довгострокові контракти – розгляньте 3% + ПДВ.

Переваги 3 групи (3% + ПДВ):

- звітності більше, але з'являються можливості для «великих» чеків.

Перевірте ще два важливі моменти:

- КВЕДи – вони мають відповідати реальній монетизації (реклама, створення контенту, освітні послуги, цифрові продукти).

- Документи та платежі: оферта або договір, акти приймання-передачі, чіткі призначення платежів. Для онлайн-оплат з'ясуйте, чи потрібен ПРРО.

Джерело: Вікторія Величко

Читайте більше:

КВЕД для ФОП: як правильно обрати

Як блогеру працювати легально: податки, ФОП і правила у 2025

Єдиний податок 2025: яку групу обрати ФОПу, ліміти, строки сплати

Навігатор для ФОП 2025: обов'язки щомісяця, щокварталу та раз на рік

ТОП-важливі питання ФОП: КВЕДи, ліміти, перевірки ДПС, фінмоніторинг банків

Мінікурси на тему:

Відкрили ФОП? Які податки платити та як звітувати у місяці реєстрації

ФОП змінив адресу / місце реєстрації у 2025 році: що, коли та як потрібно оновити

ФОП працює в різних містах: куди платити податки та як звітувати за найманих працівників і «за себе»